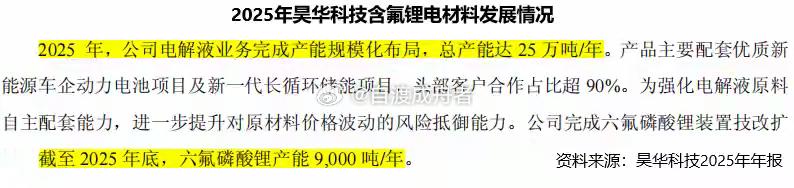

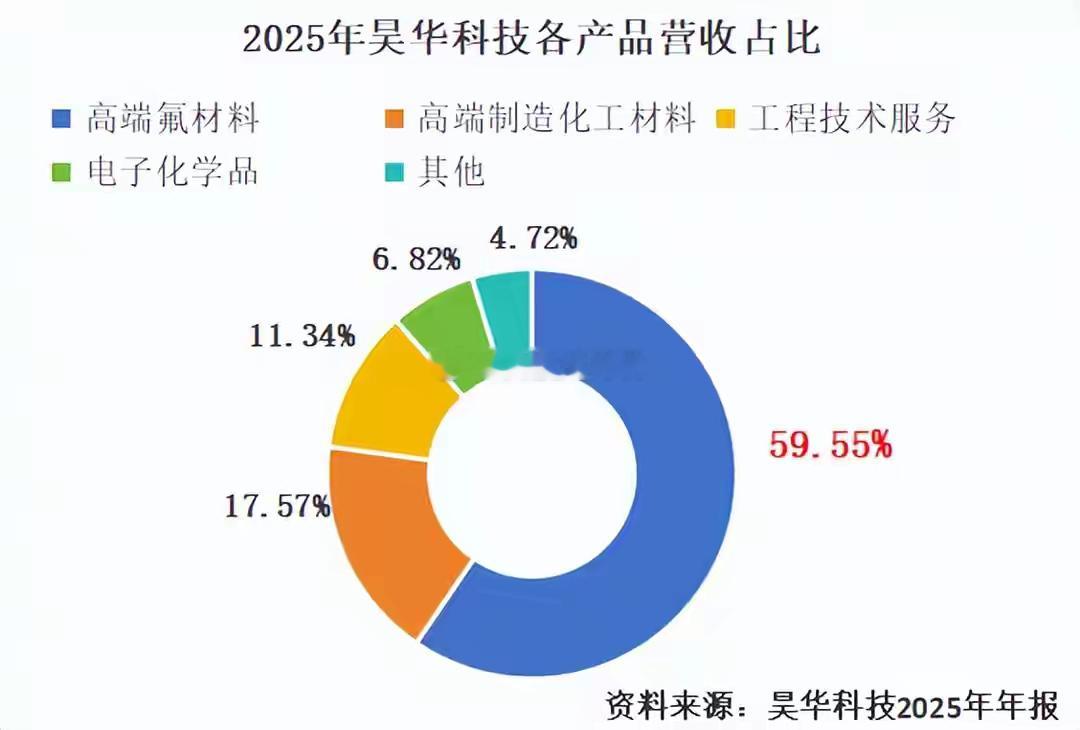

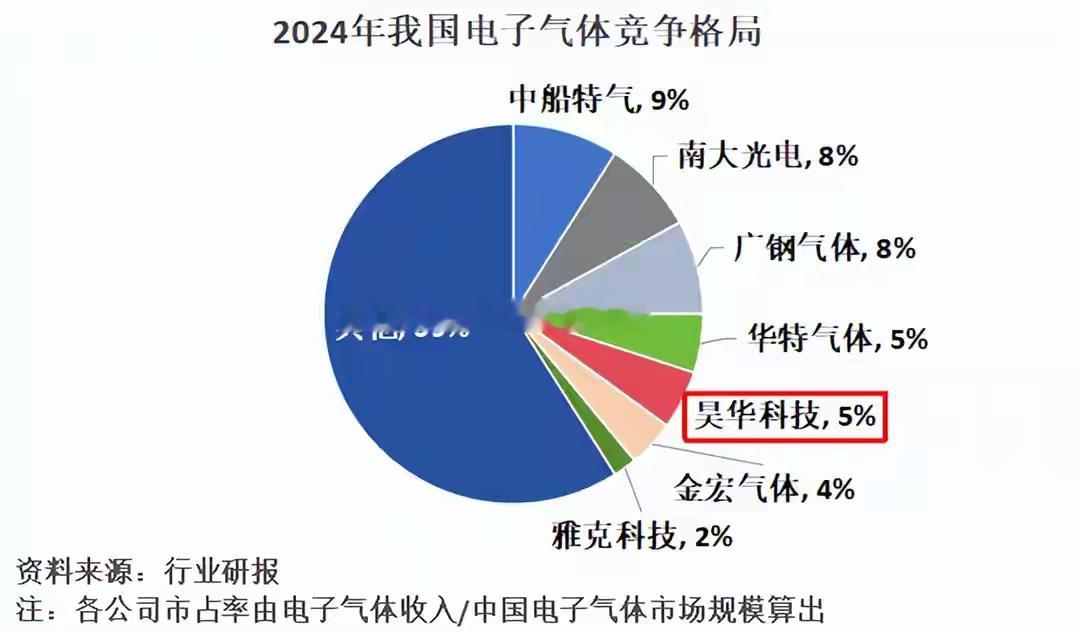

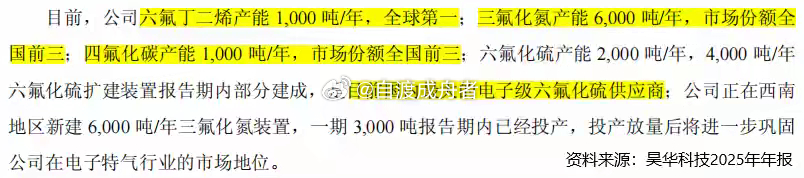

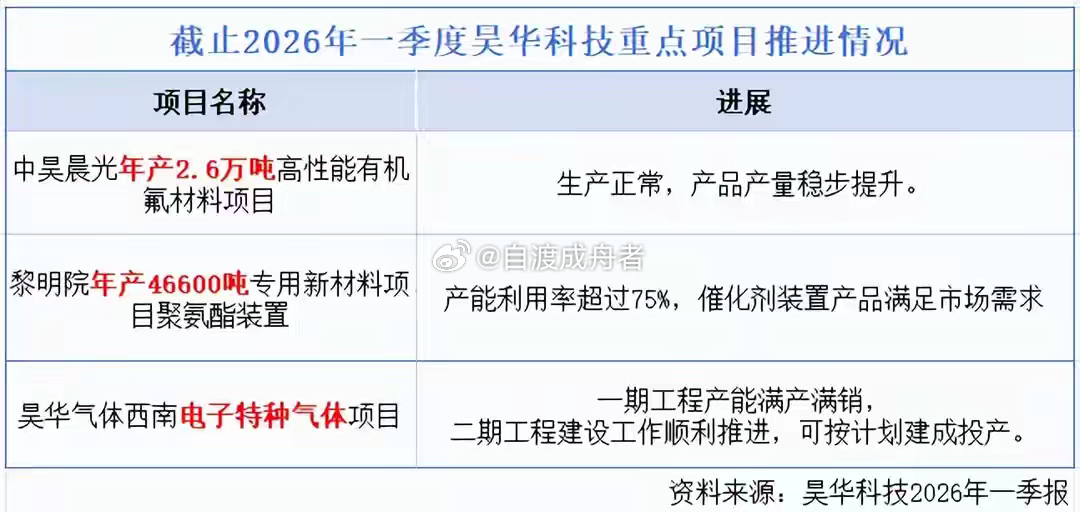

曝钟正冯薪朵有孩子了就是它,电子特气小巨人,产能全球第一!2024年,我国氟化工行业的首个千亿级整合案例,尘埃落定。2024年7月,昊华科技出资72.4亿元全资收购中化蓝天,从此之后,两家同属中化体系的企业正式合二为一。这场合并重塑了一个更大的化工巨头,让昊华科技营收体量直接从不到80亿元提高到100亿元以上。2025年,公司营收166.98亿元,同比增长19.49%;扣非净利润却同比增长了121.61%,达到14.31亿元。2024年的合并案,为何今天要重新提及?若只看合并案带来的业绩体量变化,有些浅显。往更深处看,这并不是一场简单的“1+1=2”的合并。这次整合让昊华科技继续扩充“弹药”,在2026年的今天继续焕发力量。最先打出名声的,当属老本行“高端氟材料”。昊华科技本身就是我国氟化工巨头,收购中化蓝天之后,公司补齐了制冷剂、含氟锂电材料等板块,氟化工产业链完整度更高。要知道,制冷剂行业,可不是想进就能进的。如今,我国主流含氟制冷剂是第三代制冷剂氢氟烃(HFCs),第一代、第二代已基本淘汰。自2024年1月1日,全球HFCs开始实行生产配额制,绝大多数国家暂停新增产能,我国2025年的配额为81.7吨。上游产能扩不了,下游空调需求还在扩大——HFCs的价格持续上涨。制冷剂企业赚钱能力如何,配额说了算。而昊华科技提前锁定了优势。目前,公司不仅HFCs配额总量位居国内前列,且自主研发出40多种ODS(消耗臭氧层物质)替代品。其中,公司R123产品全球独家生产,R134a、R125等产品的全球市占率更是稳居前三。这还不算完,昊华科技还向锂电材料进攻。2025年,公司完成对电解液业务的产能规模化布局,总产能达到25万吨/年,头部客户合作占比超90%。目前,公司拥有六氟磷酸锂9000吨的年产能,继续强化原材料自主配套能力。不难发现,当制冷剂产能从供应端被严格锁定后,它就从“周期性商品”变成了一种稀缺资源。在未来,由于第四代制冷剂(氢氟烯等)在我国生产成本高昂,再加上专利保护等,对第三代制冷剂的替代作用还不明显。换句话说,昊华科技的业务基本盘依然稳固。2025年,公司高端氟材料营收占比约60%,足足贡献了99亿元的营收份额。不过我们发现,在2025年年报中,昊华科技将11亿元的预算投向在建工程“西南电子特种气体建设项目”中。既然氟化工已经做得这么好,公司为什么还要大力发展电子特气?答案很简单:传统氟化工有天花板,而电子特气是未来。传统氟化工产品技术门槛相对较低,竞争也激烈。虽然公司因配额制赚了不少钱,但长期来看,该业务的增长空间有限。而电子特气就不一样了,它干的可都是“高精尖”的工作。集成电路制造占电子气体总需求的60%以上。而电子气体能直接影响芯片性能、集成度和成品率,在晶圆制造过程中占13%-14%的材料成本,仅次于硅片。那么,昊华科技发展的怎么样呢?先看市占率。我国电子气体领域不乏中船特气、南大光电等老玩家,因各公司专精方向不同,因此总体竞争格局差距并不悬殊。2024年,昊华科技国内电子气体市占率5%。公司也明白,要想把市场做大,技术和产能缺一不可。再看技术和产能。别忘了,电子气体和含氟材料本就技术同源,对昊华科技来说自然不在话下。目前,公司电子特气已经打入全球集成电路、显示面板头部企业。不仅如此,公司也已构建起强大的含氟特气产能矩阵:截止2025年年末,公司六氟丁二烯年产能1000吨,位居全球第一;三氟化氮和四氟化碳的市场份额位居全国前三。不仅如此,公司还是目前国内最大的电子级六氟化硫供应商,相关扩产正在有序进行。2025年以来,随着库存去化、AI需求激增,全球集成电路行业正式进入新一轮上涨周期;同时,国内晶圆厂持续加大扩产,这也进一步释放了电子气体需求。任何一种气体的中断供应或品质波动,就可能让晶圆产线停摆。据SK海力士相关公告,随着半导体制程升级,其三氟化氮、硅烷、六氟丁二烯等多种电子气体的单位耗用量将显著增加。电子特气的火爆吸引众多公司加入战局,这也导致市场竞争越来越激烈。受此影响,2026年一季度,昊华科技含氟精细化学品和含氟气体的平均售价分别同比降低了12.63%和15.41%。面对这种局面,昊华科技选择以量补价策略。一方面,公司特种气体品类很齐全,氟化工产业链完整;另一方面,公司要逐步新增三氟化氮、六氟化硫等产品产能,继续扩大市场份额。目前,公司西南电子特气项目一期工程产能已经达到满产满销,二期工程预计可按计划投产。在电子特气领域一路狂飙,公司也没有忘记“做强基本盘”。公司下属的中昊晨光、黎明院也在稳步提升产能以满足市场需求。同时,昊华科技也表示其液冷产品已应用于数据中心液冷设备,这也给公司后续发展带来新的动力。最后,总结一下。昊华科技稳固高端氟材料的基本盘,同时向电子特气领域开启冲锋。虽然2026年一季度,公司电子特气售价有所降低,但随着后续产能提升,公司有望补上这块利润缺口。