你发现没,一提公积金条例要修订,大家第一反应都是,又来利好,又来便民,但你要真把这笔账摊开来算,就会发现这玩意儿最尴尬的地方从来不是利率那点甜头,而是四个字,锁,死,了,你。

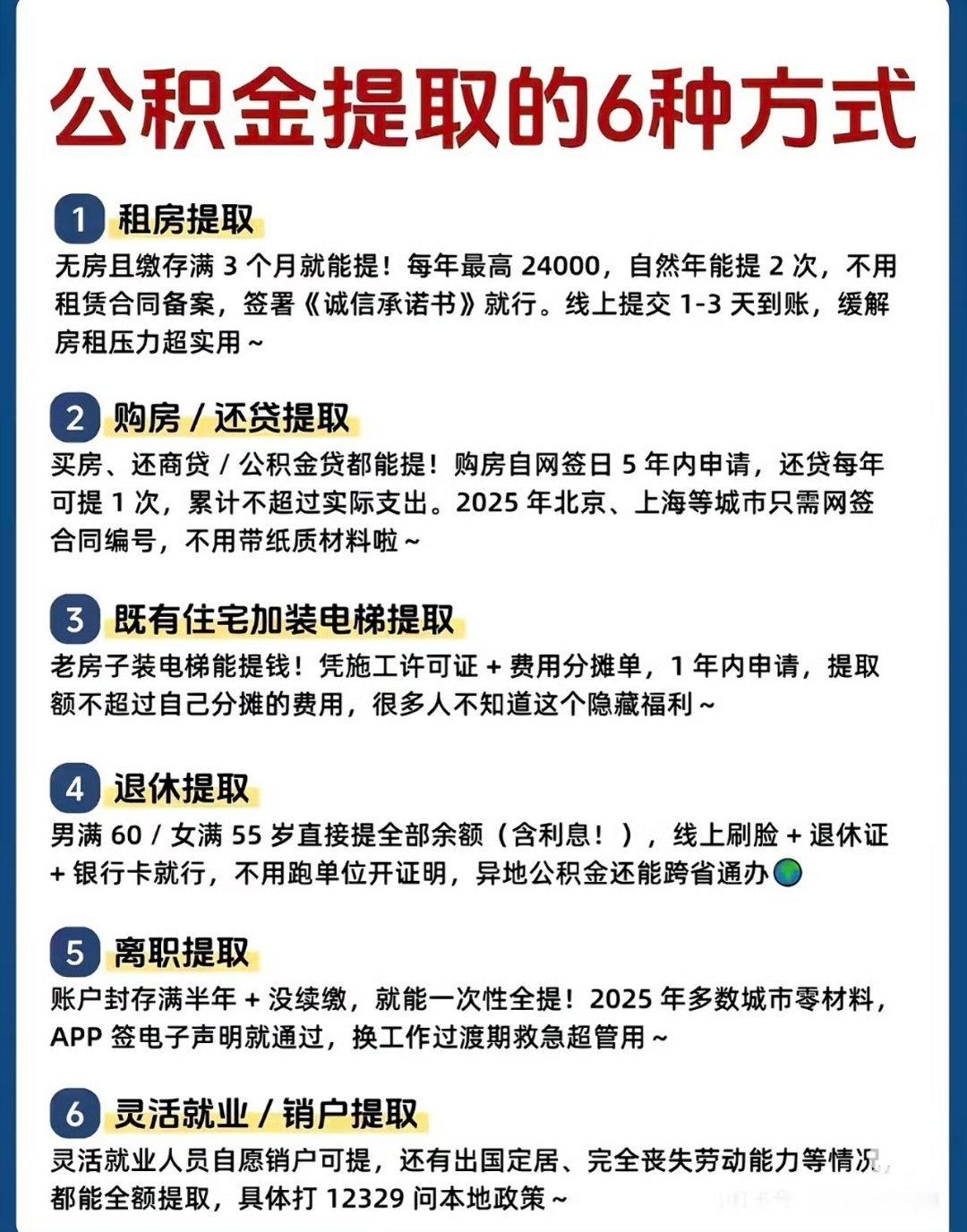

住建部这次放风,方向确实往对的地方指,扩大缴存覆盖面,让灵活就业的人也能进池子,放宽提取条件,租房装修大病这些口子要开大,听着特解气,毕竟谁没经历过那种感觉,工资条上明明白白写着扣了多少进公积金,你查余额也确实在涨,可真到你想用的时候,租房要发票要备案要房东配合,装修要房产证要施工合同要发票,大病要走医保先结算再申请,每一关都像专门设计来劝退的,最后你发现,这笔钱最大的功能就是让你在APP上看着它发呆。

说白了,公积金这套制度,本质是上世纪末设计的一个政策性强制储蓄罐,出发点是好的,让单位和你一起存钱,给你一笔低息贷款,帮你买房,但它走到今天,最大的结构性裂缝就一条,池子里的钱,主要是低收入的年轻人替高收入的有房人群在补贴。

怎么讲,你想想,一个刚工作三年的年轻人,每月工资八千,个人加单位一共交一千五六进去,按活期附近的计息,一年下来利息还不够一顿像样的饭,这笔钱趴在那跑不赢通胀,购买力年年被吃,而他大概率短期内买不起房,租房提取被卡得严严实实,装修跟他没关系,大病没到那个线也用不上,于是他的钱就老老实实躺在池子里,变成公积金中心的一笔低成本资金源,反过来,那些已经上车有房的人,用这个池子的低息贷款买房再买房,享受利差红利。

这笔存贷差,你给它个通俗名字,叫沉默税,不是政府直接收你的,是制度设计让你的一部分工资,被迫以低于市场回报的方式,待在一个你取不出来的地方,替整个系统的低成本融资买单。

更讽刺的是,现在商贷利率都进3%时代了,公积金贷款那点利率优势还在,但也在被压缩,以前商贷动辄5%6%,公积金3.1%看着像白捡,现在商贷都3.05%起了,公积金那零点几的利差,越来越像一种心理安慰,而不是决定性成本差,这时候你还把人家的钱锁着不让用,就很说不过去了。

所以这次说要扩大覆盖面到灵活就业,我得先泼半盆冷水,扩面本身是好事,让外卖骑手网约车司机自由职业者也能建这个账户,但关键看怎么建,如果扩面只是意味着把他们也拉进同一个锁法里,强制或半强制缴存,提取门槛还是高高在上,那扩的不是福利,是扩了一个更隐蔽的扣钱渠道,你得同步给他们开真正的出口,让他们按月按比例提租房提生活应急,别只想着把池子做大,不想着让池子对人友好。

反过来,真正有意义的放宽提取,核心只有一个字,顺,不是看你材料全不全,是系统能不能直接从税务从租赁合同备案从医保结算数据里把事认了,你点申请,后台核验,钱到账,最多补拍一张水电缴费记录,别再让人抱着一摞原件跑办事处排号,那不叫便民,那叫把数字化当橱窗。

还有个被回避的话题,公积金的统筹层级太低,市县级各自为政,导致同样的钱在不同城市含金量天差地别,有的地方池子肥得流油,贷款额度大方,有的地方捉襟见肘,审批卡你额度卡你缴存时限卡你户口,所谓异地互认喊了多年,真到跨城买房要用时,还是两本账,人一换城市,原来的缴存记录变成一段沉默的历史,转到新城市又要从零算年限,这种割裂不解决,条例改得再花哨,也只是给旧锁换了把新钥匙,门还是那扇门。

所以别被修订两个字哄住,公积金到底是谁的,是你的,它就该听你的,能取能贷能转能带着走,不被证明马拉松卡住,不被地方小算盘暗扣额度,别老拿政策性三个字当挡箭牌,政策是人定的,制度如果让年轻人觉得自己的钱被借走用还不让说,那它就该改,而且该往狠里改。

这一次的窗口期,公众盯紧点没坏处,多问几句,放宽提取到底宽到哪些项,灵活就业进来能不能随时按比例提,跨城转移能不能一键搞定,这些细节才是真金白银,其余的都是话术,你的钱趴在那不吭声,但每被通胀吃掉一块,都是在替这套旧逻辑付利息,别再替任何人免费存了。