文件编号:A558/0594

刊发时间:2025年9月5日

石油产量、石化重组和能源转型,三大中国能源热点的域外视角

国际油价下跌,但中国原油产量持续增长;炼油能力世界第一,但炼油企业利润率降至零以下;提前6年实现风光等目标,但煤电仍持续增加。

王能全

作为世界最大的能源消费国和进口国,中国的能源形势对全球能源市场具有重大的影响,是国际社会和行业高度关注的话题。依据“石油价格”网站的资料,本文将介绍国外行业专家对中国的石油产量、石化行业的重组和能源转型三大热点问题的看法,从中我们可以了解国际社会对我国能源形势的感受及认识,某种程度上对于我们认识自己国家的能源形势可能也有一定的参考及借鉴价值。

为什么尽管油价下跌中国的石油产量仍在增长?

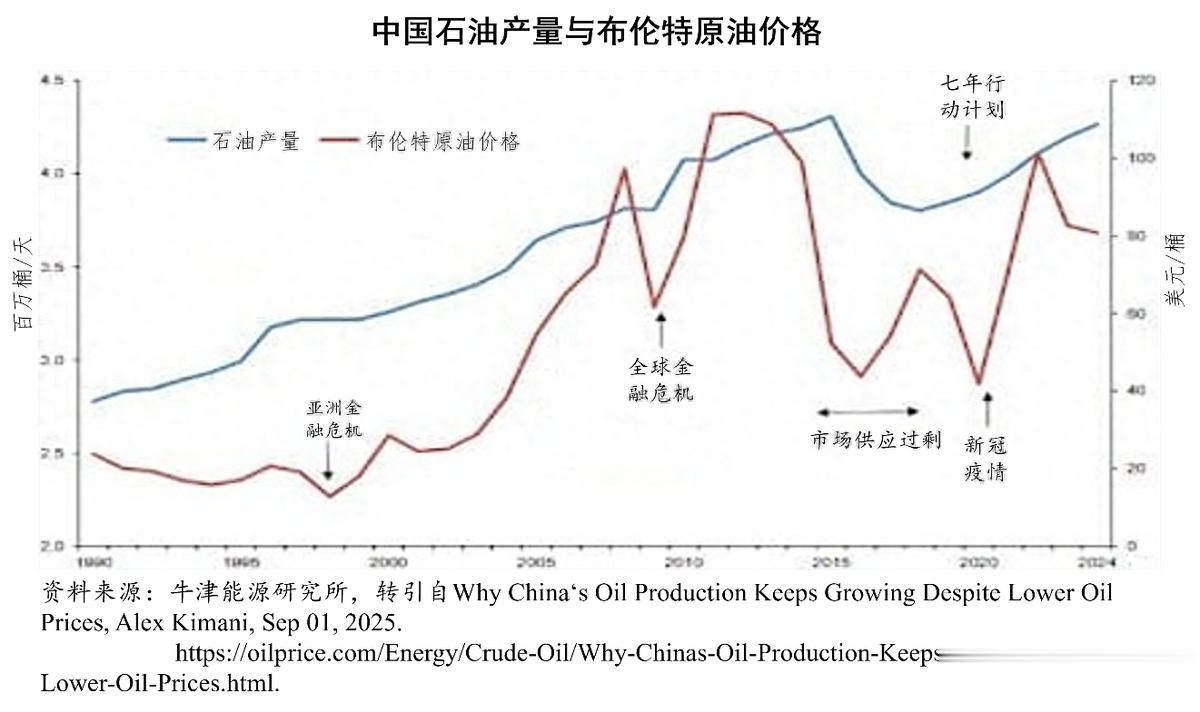

根据2025年版《世界能源统计评论》的数据,2024年我国的石油产量为2.129亿吨,是世界第七大石油生产国。2015年,是我国石油产量最高的年份,当年石油产量为2.146亿吨,此后石油产量开始下降,但2019年出现了逆转,我国石油产量稳定地恢复增长。

2025年9月1日,“石油价格”网站刊登了亚历克斯·基马尼(Alex Kimani)的文章,“为什么尽管油价下跌,中国的石油产量仍在增长”。 基马尼指出,尽管油价下跌,中国的石油产量仍在上升;自2020年以来,中石油增产21%;自2021年以来,中海油的产量增长了45%,中石化的石油产量停止了下降;老油田正在被提高采收率的技术所支撑。

过去的几年里,中国的石油工业呈现出一种奇特的现象,产量似乎不顾油价的下跌而保持着上升的趋势。在正常情况下,每当价格下跌过多时,油气生产商往往会削减产量,以减少损失。例如,由于低油价,一些美国页岩油生产商正在发出减产的信号,早在2025年5月,Diamondback能源公司董事长兼首席执行官特拉维斯·斯蒂奇(Travis Stice)就警告称,美国页岩油区块已经达到了一个“临界点”,在低油价的背景下,产量将继续下降。

要了解中国的情况,你不仅要看中国作为主要石油生产国和进口国的独特地位,还要看政府在石油和天然气领域发挥的巨大作用(国有石油公司生产了中国85%的石油)。中国在上世纪60年代开始石油生产,并在上世纪90年代中期实现了能源自给自足,石油产量超过了消费量,这使得该国在一段时间内减少了对石油进口的需求。

然而,这种情况在30年前发生了变化,由于经济蓬勃的发展,中国自1994年以来成为石油净进口国,消费超过了国内生产,消费量的增长速度远远快于产量,而且差距还在不断扩大。2024年,中国每天生产近500万桶原油,但每天消费超过了1600万桶。迄今为止,中国仍然是世界上最大的原油进口国,严重依赖进口来满足其高水平的消费。

在接下来的20年里,中国的石油产量稳步增长,但2016年由于国际油价的暴跌,中国的石油产量急剧下降。尽管全球油价跌至历史的低点,从2019年开始,中国国内石油生产复苏,疫情期间仍持续增长。近年来产量与油价脱钩的主要原因,是根据2019-2025年“加强油气勘探七年行动计划”,中国加大了国内勘探和生产的力度。中国政府正致力于通过增加国内产量和建立战略石油储备来增强能源安全,减轻国际供应渠道可能造成的干扰。

在过去的十年里,中国政府主要关注页岩气的生产。不过,2019年,与美国日益加剧的贸易紧张局势,促使中国政府要求加强国内的石油和天然气的勘探和生产。同年,政府与中国主要国有石油公司举行了会议,启动了7年计划。2020年,中国对《资源税法》进行了几次修订,将重油的资源税率降低了40%。政府还免除了一系列进口油田设备的进口关税和增值税,这些设备在当地无法获得或不符合规定的性能标准。

这些政策的结果是,2016-2023年,中石油国内外勘探与生产资本支出几乎翻了一番,仅在2023年就达到2300亿元人民币(320亿美元),重点是鄂尔多斯、准噶尔、塔里木、松辽和渤海盆地的近海,以及增加在致密油和页岩油方面的支出。不过,中国最大的石油生产商尚未从其巨额支出中充分获益,2024年石油产量比2015年增长6%,达到约200万桶/天;自2020年重大发现以来,中石油的储量增加了11.79亿桶。

在增加产量方面,中海油取得了更大的成功,在将国内勘探与生产资本支出增加4.6倍之后,该公司2024年的石油产量比2021年的水平增长了45%。渤海湾,仍是中海油产量增长的主要来源。2015-2024年期间,中海油的储量增加了16.63亿桶,是之前水平的两倍多。

与此同时,中石化全球勘探与生产资本支出增长了2.6倍,扭转了该公司多年来的产量下降趋势,并在2021-2024年期间将产量提高了2%。根据其七年勘探计划,中石化增加了大量储量,其中最引人注目的是胜利/济阳地区的页岩油和塔里木盆地的超深油气。

不幸的是,中国不得不与老化的油田作斗争,其中许多油田已有半个多世纪的历史。值得庆幸的是,中石油通过采用改良水驱、气驱、先进化学驱、热采和微生物等提高采收率的技术,在提高产量方面取得了相当大的成功。例如,大庆油田在1960年开始生产,但通过采用提高采收率的技术,2014年至2023年期间的原油产量超过了20亿桶。

产能过剩迫使中国痛苦重组石化行业

根据2025年版《世界能源统计评论》的数据,2024年,我国超过美国成为世界上炼油能力最大的国家,当年我国的炼油能力为1851.4万桶/天,美国为1841.6万桶/天。不过,2024年我国的炼油产能利用率为79.01%,不仅低于世界平均的79.38%,更大大低于美国的88.09%,炼油能力过剩是行业公认的事实。

2025年8月28日,“石油价格”网站刊登了伊琳娜·斯拉夫(Irina Slav)的文章,“产能过剩迫使中国痛苦重组石化行业”。斯拉夫指出,在截至2024年的五年里,石化产品需求的增长占石油总需求增长的95%;中国政府已经在采取措施消除过剩的石化产能;中国的丙烷和乙烷供应高度依赖美国。

在2010年代末,石化产品被视为未来石油需求的最大驱动力,但这是一个遥远的未来。不过,石化产品已经是石油需求增长的最大来源,这种增长只会加速,但首先炼油厂需要解决产能的过剩问题。

路透社的罗恩·布索在一篇专栏文章中写道,在截至2024年的五年里,石化产品需求的增长占石油总需求增长的95%,他认为特朗普总统的贸易战是石化行业的一线希望,这将有助于其摆脱过剩的产能,最终提高利润率。

的确,产能过剩是个问题,尤其是在中国。根据国际能源署的数据,该国已成为全球石化产品的领导者,自2021年以来,这些产品推动了高达90%的原油需求增长,但这种增长过于强劲,与太阳能或电动汽车的增长非常相似。由于市场上的参与者太多,利润率一路缩水至零甚至更低,促使政府重新思考其战略。

本月早些时候,北京有关部门表示,他们将关闭一些规模较小的炼油厂,并升级过时的设施。彭博社上周报道称,这些过时的炼油厂约占中国炼油总产能的40%,占总产能的相当大一部分。

这听起来并不完全像是石化产能的萎缩,但公平地说,产能压缩将涉及对需求健康的特种化学品而不是大宗的成品油,大宗成品油的供应远远超过需求。布索表示,过去几年里,成品油的过剩已使中国炼油企业的利润率降至零以下。

中国政府已经在采取措施消除过剩的石化产能,因为中国在丙烷和乙烷供应方面高度依赖美国,特朗普的关税战将促使中国政府在这方面做出更多的努力,包括原料进口来源的潜在变化。今年春天华盛顿和北京之间疯狂的关税争端中,这两种商品成为目标,双方都对某些关键商品和原材料相互征收关税。

关税战,也可能加速过剩产能的削减,仅中国就有每天约1820万桶的炼油和石化产能。伍德麦肯兹(Wood Mackenzie)表示,这一数字预计将进一步增长,最快到2026年将超过2100万桶/天。今年早些时候,伍德麦肯兹警告称,这种产能是不可持续的,到2034年,这些炼油厂中的十分之一将被关闭,因为它们不可能盈利。

与此同时,除了尼日利亚的丹格特炼油厂外,唯一正在建设新炼油厂的地方是中东,而欧洲的炼油厂正在关闭,这将导致燃料和石化产品供应的紧张。这对欧洲本身来说,并不是什么好消息,因为它很可能在某个时候根本没有石化工业,而对这些石化产品的需求仍然强劲,即使在以转型为重点的欧洲也是如此。顺便说一句,石化行业为欧盟经济贡献了1800多亿美元。

因此,特朗普总统的关税战对石化产品来说是因祸得福,刺激了削减产能的努力,这些产能已经变得不必要,并损害了整个行业。但与此同时,石化产品的需求仍与分析师7年前的预测一样强劲,当时他们表示,石化产品将成为原油需求的最大增长动力。

中国创造了清洁能源的记录但煤炭仍起支撑作用

目前,我国是世界上最大的风光等可再生能源生产和利用的国家。根据国家能源局的数据,2025年4月底,我国风电光伏合计装机达到15.3亿千瓦,历史性地超过了火电的装机。2025年8月27日,“石油价格”网站刊登了茨维塔娜·帕拉斯科娃(Tsvetana Paraskova) 的文章,“中国创造了清洁能源的记录但煤炭仍起支撑作用”。 帕拉斯科娃指出,中国现在是世界上最大的能源投资者,2024年将向清洁能源投入约6250亿美元;中国提前六年实现了2030年的风能/太阳能目标;尽管正在建设储能、输电和充电设施以吸纳更多的可再生能源,2025年上半年中国增加了21吉瓦的煤电,并计划今年增加投资约540亿美元。

中国以在全球推动清洁能源方面的领导地位而自豪,这是理所当然的。中国的电动汽车销量正在飙升,已经超过了传统汽车,而中国在可再生能源和储能方面的巨额投资,以及太阳能和风能发电能力的创纪录增长,没有一个国家能与之相提并论。

近年来,可再生能源、电动汽车和相关供应链行业对中国经济增长的贡献,达到了创纪录的水平。

但绿色能源热潮导致了产能过剩、激烈的价格战和恶性竞争,中国政府正寻求干预市场,以削减过剩的产能和低质量生产。

中国推动可再生能源和电动汽车的努力迎来了首个牺牲品:随着电动和液化天然气动力汽车取代了部分汽油和柴油需求,对道路运输燃料的传统能源需求已见顶。中国最大的石油和天然气国有巨头在上半年财报中承认,新能源汽车正在抑制成品油的需求和销售。

在引领世界能源转型努力的同时,中国并没有放弃煤炭,并投入了近十年来最高的煤炭发电能力,所有这些都是为了拥有可靠的发电电力,以提高能源安全,避免像2022年和2023年那样的大停电。

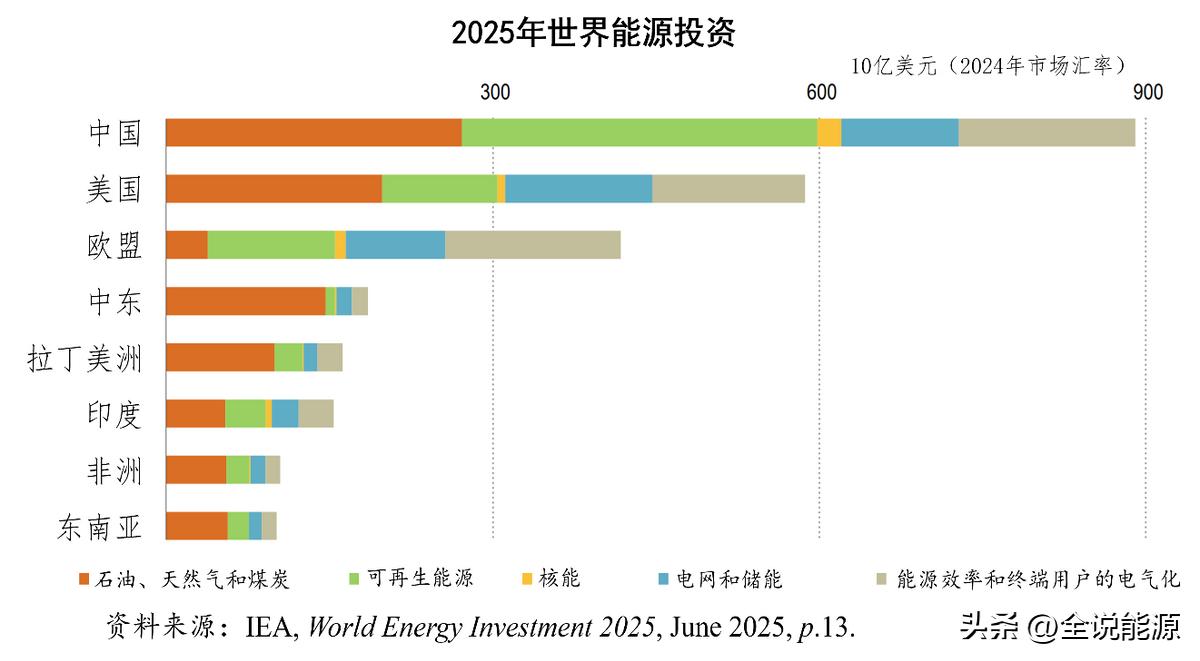

国际能源署在其《世界能源投资2025》报告中表示,中国已经巩固了其作为世界最大能源投资国的地位。“今天,中国是迄今为止全球最大的能源投资者,其能源支出是欧盟的两倍,几乎相当于欧盟和美国的总和。”国际能源署执行干事法提赫·比罗尔在6月份的报告中说。

2024年,中国的清洁能源投资超过6250亿美元,自2015年以来几乎翻了一番。此外,国际能源署指出,中国还在2024年实现了2030年风能和太阳能发电的目标,比原计划提前了六年。

该机构表示:“中国破纪录的可再生能源投资仍在继续,与可再生能源电网和存储的扩张同步推进,同时保持煤炭的地位。”中国继续扩大煤炭投资,预计2025年将超过540亿美元。国际能源署补充称:“尽管煤炭发电可以作为可再生能源的补充,但投资规模表明,由于对电力安全的持续担忧,对火电的依赖更高。”因此,煤炭将继续存在。

与此同时,中国国家能源局局长王宏志本周表示,中国通过扩大电动汽车充电基础设施、储能项目和大型基础设施来加速绿色转型,以帮助可再生能源的扩张。王说,中国预计到2025年底将超过非化石燃料能源占所有能源消耗20%的目标,并补充说,当局现在的目标是2030年达到25%的份额。

尽管如此,可再生能源的繁荣并没有让煤炭淡出人们的视线。能源与清洁空气研究中心(CREA)和全球能源监测(GEM)在2025年上半年对中国煤炭项目的半年度审查中表示,中国在2025年上半年投运了高达21吉瓦(GW)的煤电,这是自2016年以来的最高水平。

此外,可再生能源的激增也带来了结构性挑战,中国需要解决这些挑战,才能继续进行能源转型。

电动汽车、太阳能和风能装置的激增,导致关键清洁能源行业的制造能力过剩,引发了价格战,损害了清洁技术行业的大多数公司,包括最大的太阳能电池板制造商。

中国政府去年意识到,残酷的竞争、产能过剩和低质量的制造业正在伤害企业。几个月来,中国出台了几项措施,试图遏制清洁技术制造业产能的过剩。如今,中国政府誓言要更加认真地解决这一问题。