我们来更新一家以前多次看过的上市公司,辽宁奥克化学股份有限公司(股票简称:奥克股份)是环氧精深加工行业首家上市公司,专注于环氧乙烯衍生精细化工高端新材料的研发与生产经营。

奥克股份旗下上海、江苏、辽宁、四川、广东、武汉和吉林等20多家子公司,生产高性能聚羧酸聚醚系列、高品质全规格聚乙二醇系列、绿色表面活性剂系列、高端化新材料产品系列、特种助剂系列等五大系列产品。

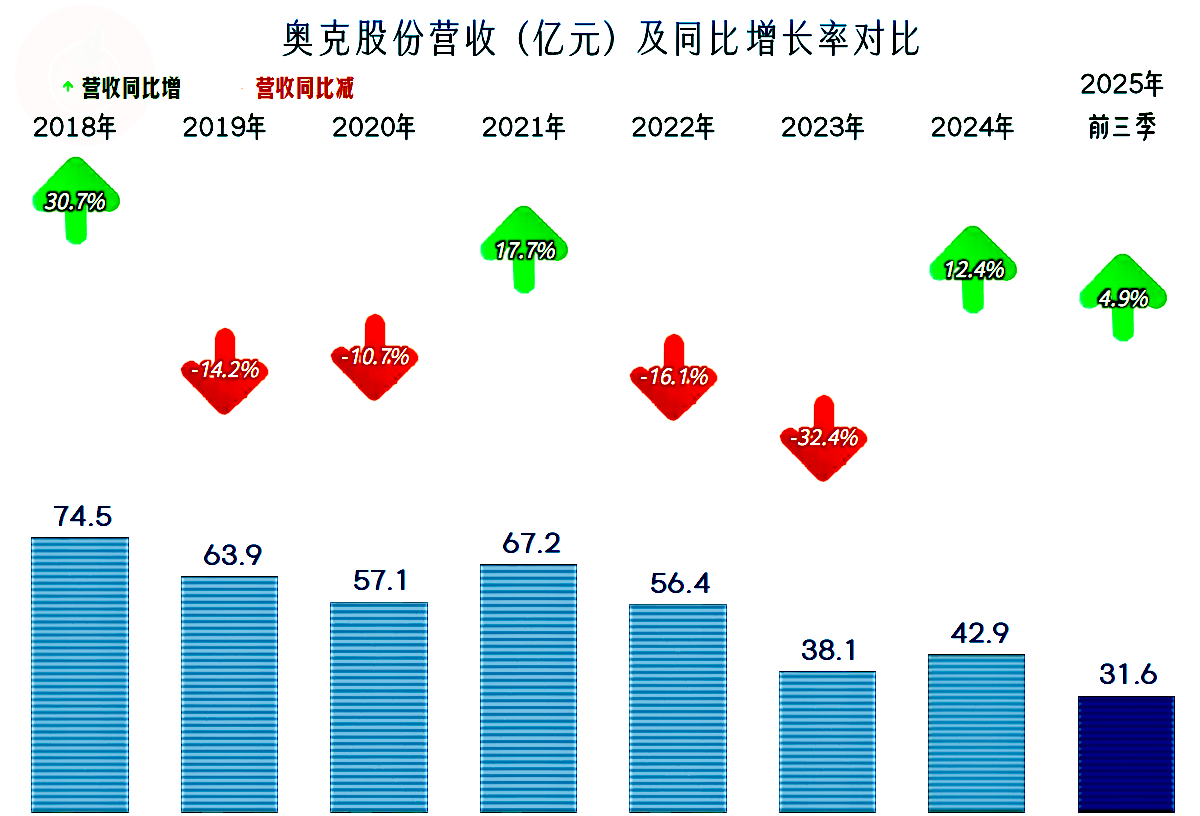

从2019年以来,奥克股份的营收跌多增少,经营形势相当严峻,2023年较2018年已经低去了近一半。2024年的反弹还不错,2025年前三季度延续了这一反弹的趋势,经营形势看起来好转了一些。

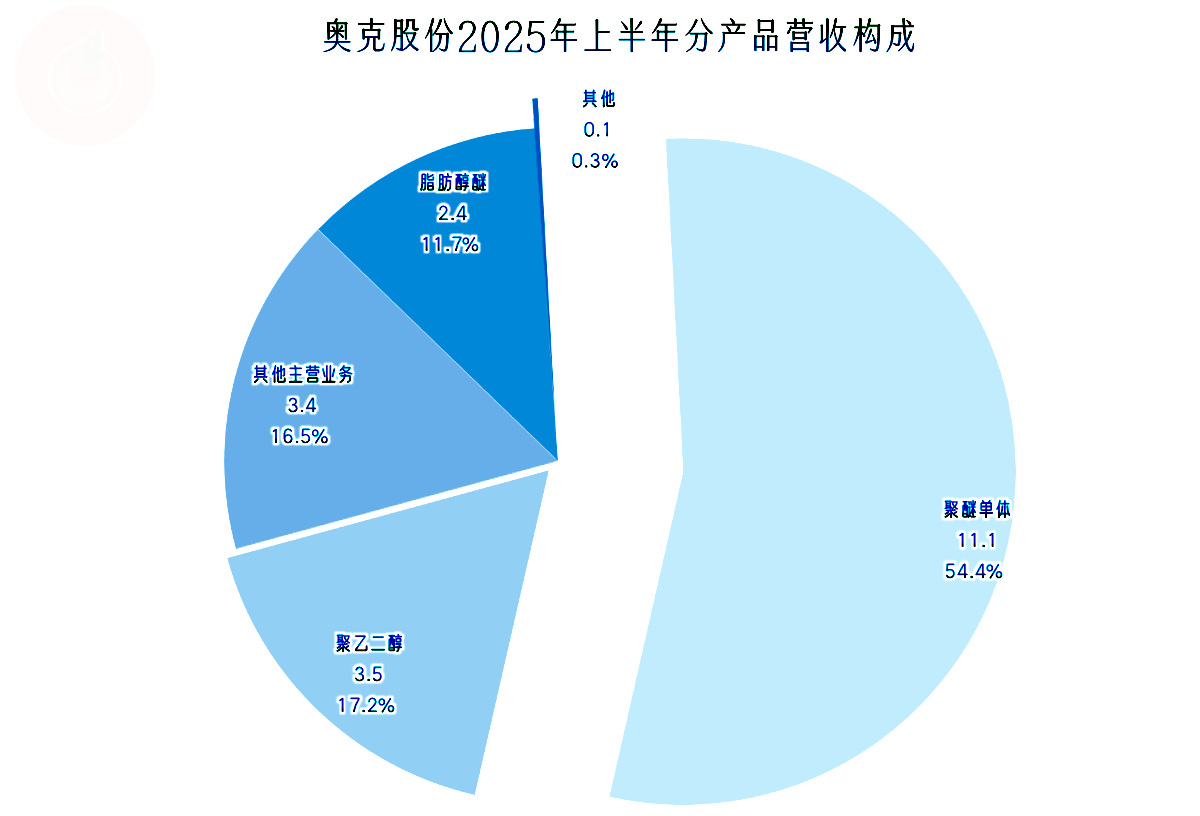

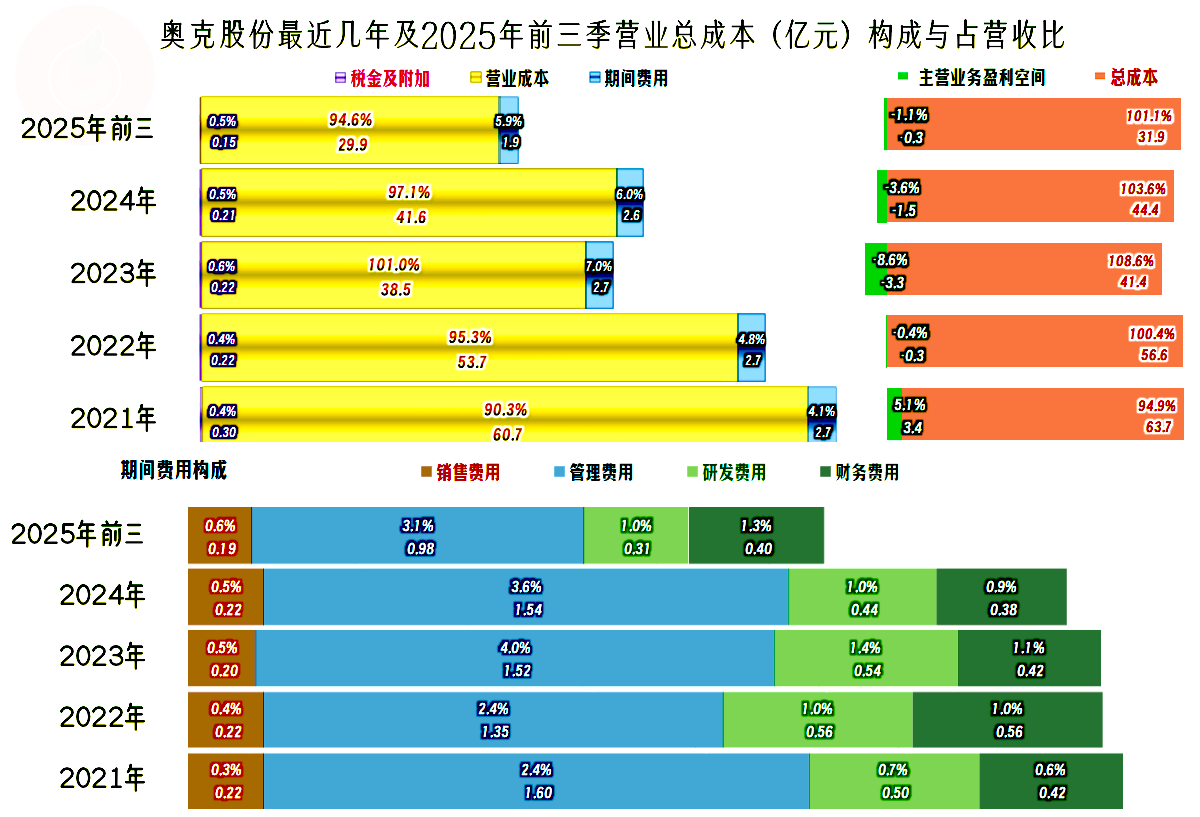

营收的主要构成并没有太大的变化,“聚醚单体”仍是其核心业务,还有“聚乙二醇”和“脂肪醇醚”,以及其他主营业务,产品的结构与上次看时,除了“聚醚单体”的占比有所下降之外,其他方面并无明显差异。

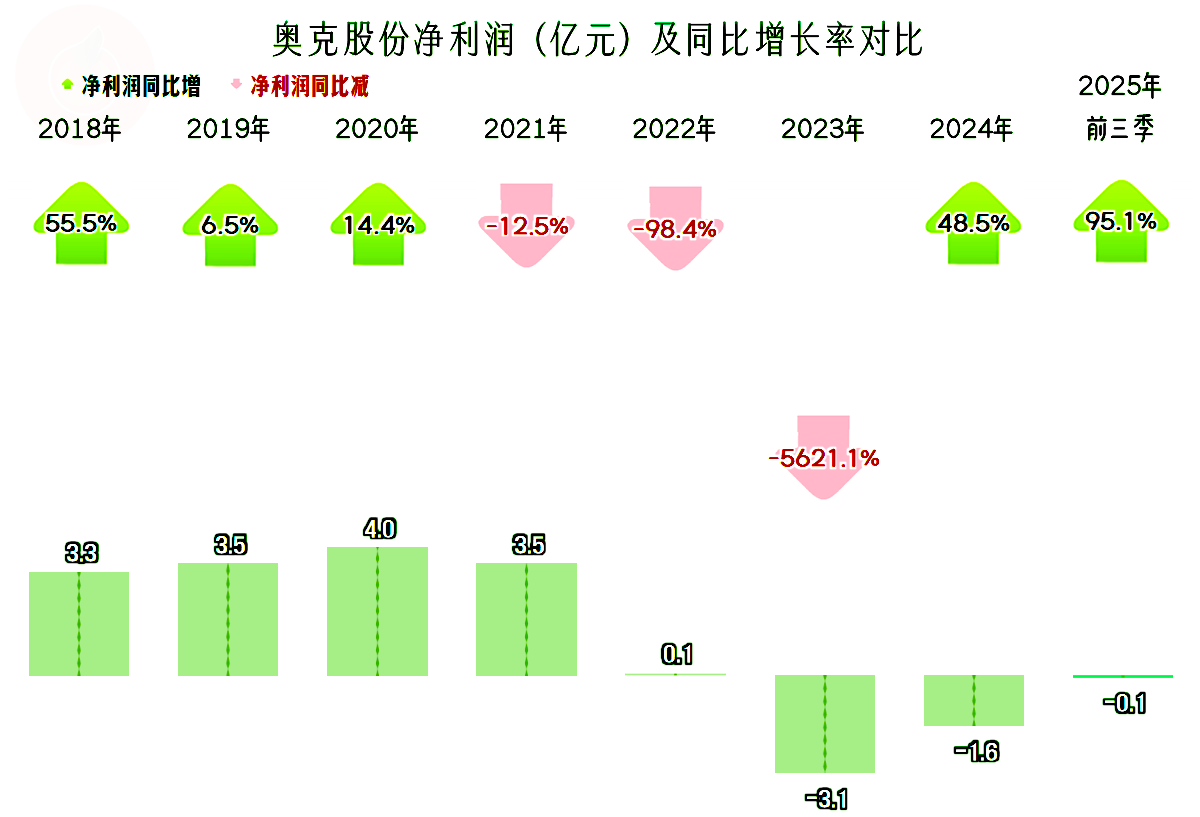

净利润的下跌是从2021年开始的,2022年毕竟盈亏点附近,2023年起就开始了亏损,2025年前三季度亏损收窄,已经接近保本点了,但还没有扭亏。

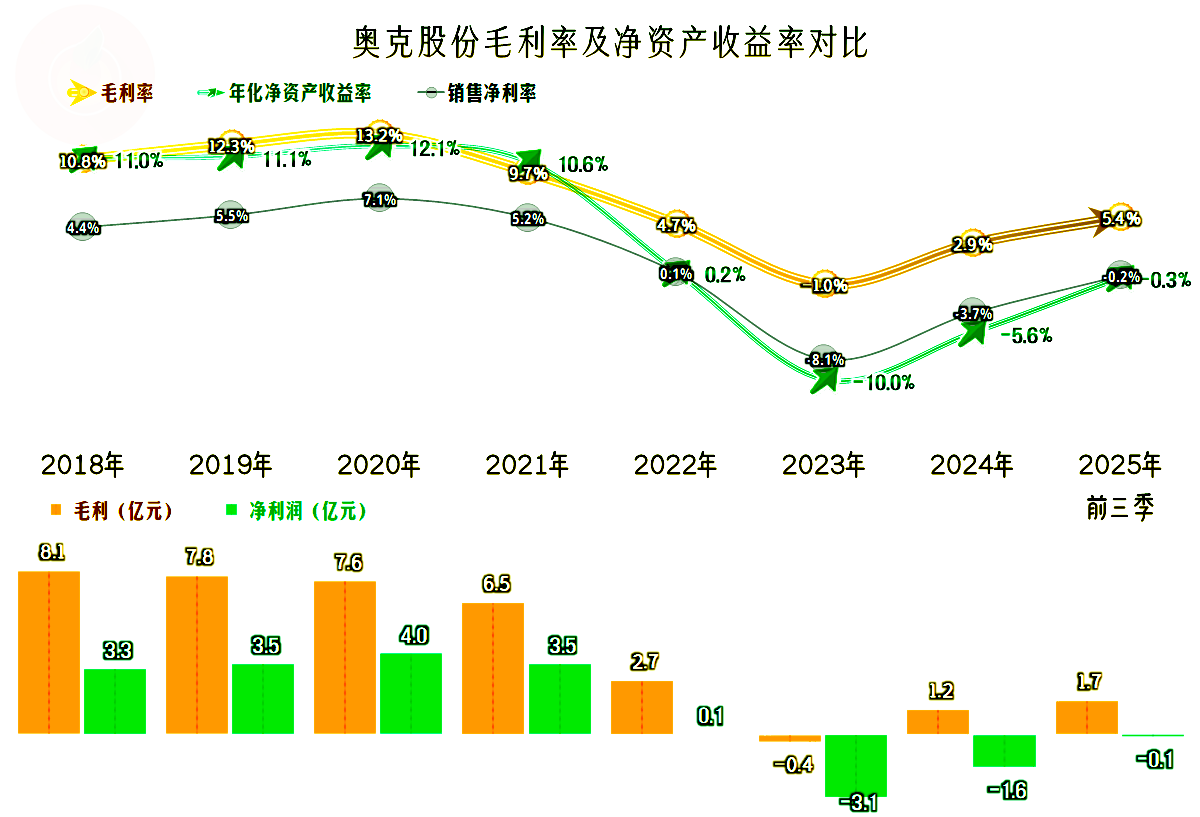

市场是周期性的,伴随着营收波动,还有毛利率的持续下滑,在2023年跌成负数并触底后,2024年和2025年前三季度均有所反弹,暂时还不太可能反弹至下跌前的高水平。

在销售净利率和净资产收益率方面,2021年及以前的表现是优秀级的水平,之后这几年就直接不及格了。

2021年的主营业务盈利空间为5.1个百分点,2022年以来,每年的主营业务都是亏损状态。

除了毛利率下滑的影响之外,期间费用占营收比也有不小的影响,特别是2023年营收大跌时,其占比大幅上升,2024年以来,虽然有所下降,但仍比2022年高。

奥克股份也在想办法尽量压缩期间费用,但是可压缩的空间不大,总体效果有限。在“节流”方面没办法,就只有等营收和毛利率的反弹了。

在其他收益方面,波动还不小,其中2023年和2024年出现了净损失,其他年份都有一定的净收益。稳定的收益项主要是政府补助,常见的损失项是“资产减值损失”

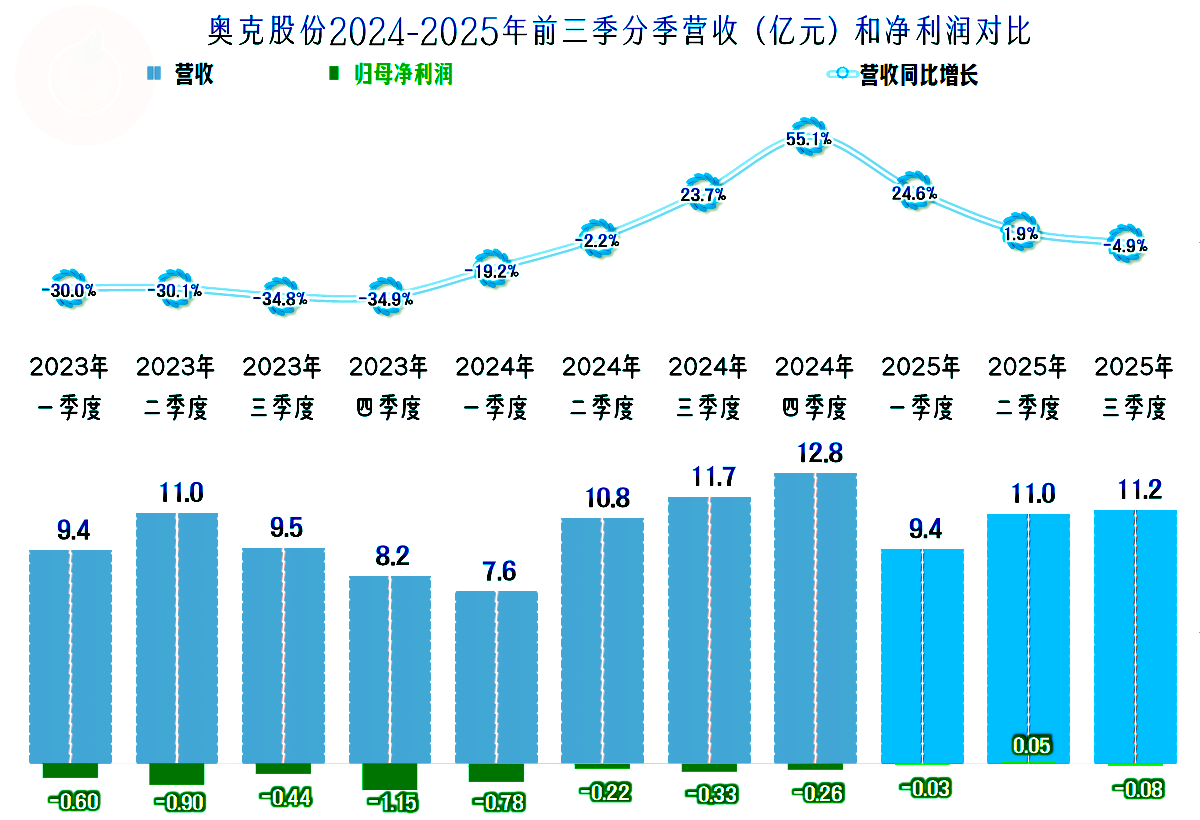

分季度来看,以2024年三季度为界,之前的季度都在同比下跌,实际上是更早的年份就开始的下跌。从2024年三季度开始恢复了同比增长状态,但仅维持了一年,2025年三季度又开始了同比微跌。现在是弱市,想要做到螺旋增长,难度还是比较大的。

除了2025年二季度之外,每个季度都在亏损,亏损的额度确实有下降的趋势,特别是从2025年一年以来,甚至快看到扭亏的曙光了。

主营业务方面就没有那么乐观了,每个季度都是亏损状态;主要是在极低毛利率的形势下,很难通过压缩期间费用实现盈利。

最为严重的亏损集中在2023年末和2024年初,当时的毛利率已经跌成了负数;之后的六个季度主营业务亏损都比较小,离扭亏仅差一步。

差哪一步呢?毛利率适当再回升一点就可以了。然而毛利率的回升依赖于市场的变化,市场会配合吗?这一行在下跌多年后,市场可能真的快找到支撑了。

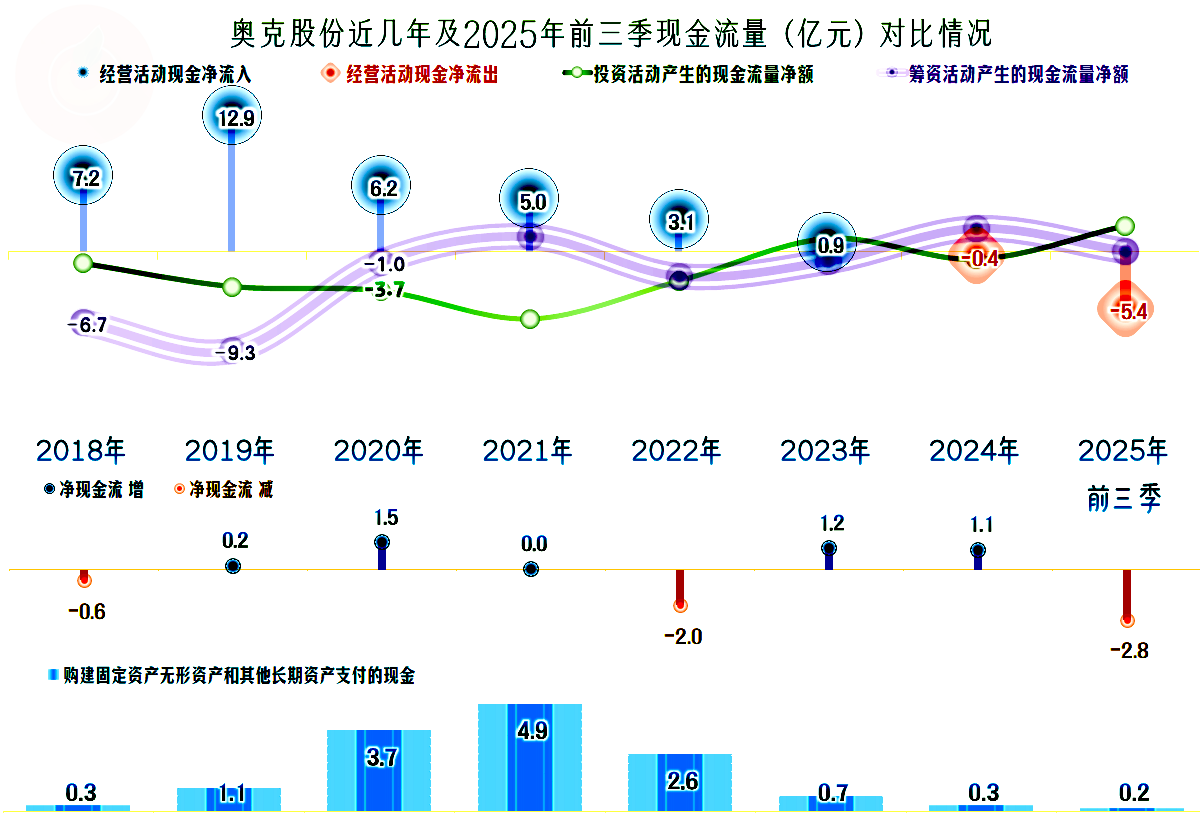

“经营活动的现金流量净额”2023年以及以前是净流入的状态,2024年和2025年前三季度都成了净流出,特别是2025年前三季度,净流出的金额还相当大,我们后面再找一找主要原因。

固定资产的投资规模从2023年以来明显下降,奥克股份既没有意愿,也没有实力,再大兴土木了。

固定资产和“经营性长期资产”从2023年末以来持续下降,这虽然不影响产能,但会和其他因素一起导致“缩表”(总资产下降)的现象。

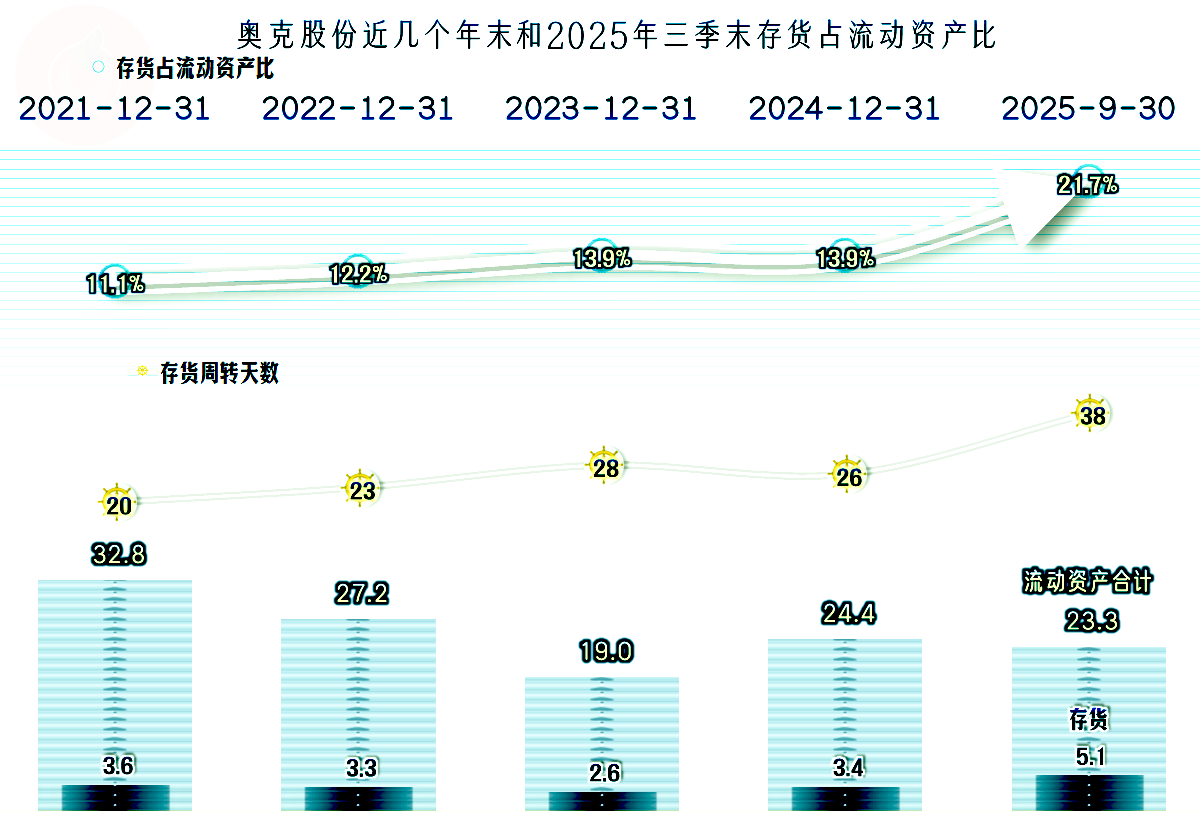

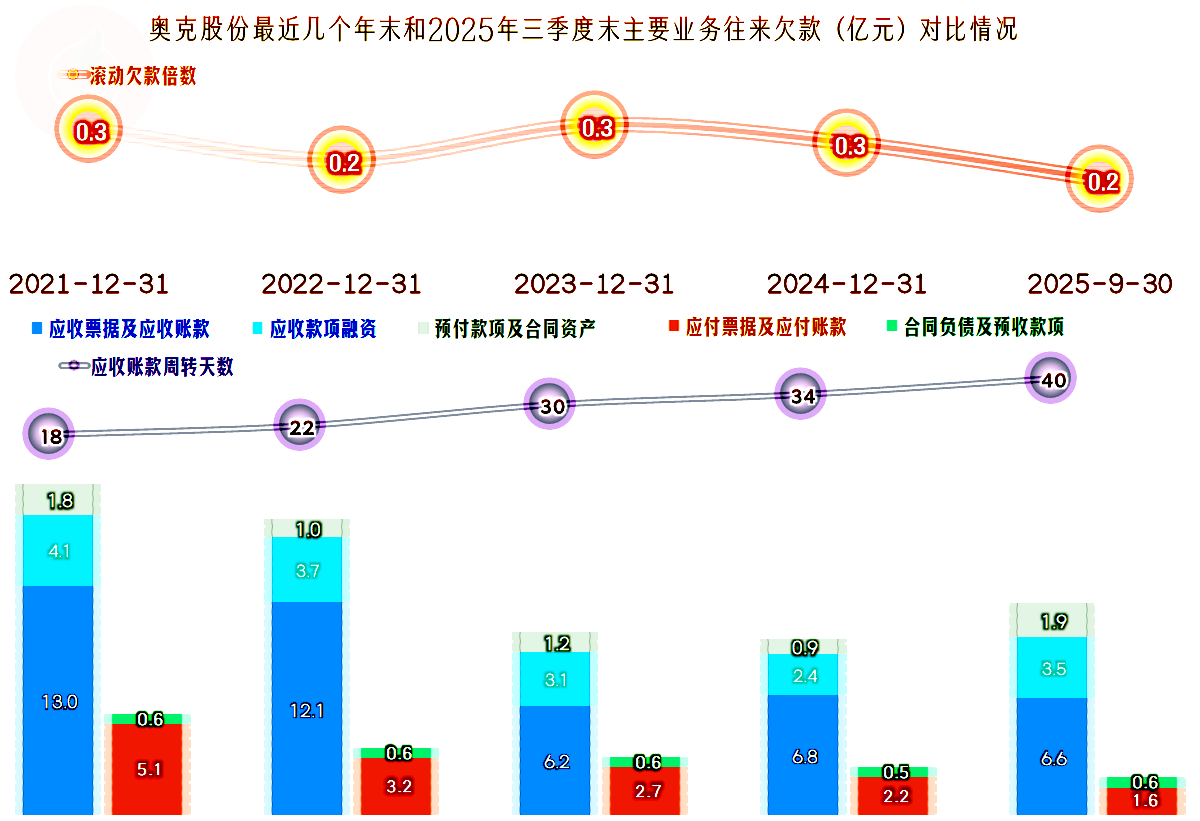

存货的规模前几年基本稳定,但2025年三季度末大幅增长。可能存在一定的产品积压滞销的问题,而且也是导致“经营活动的现金流量净额”表现不好的原因之一。

2025年三季度,应收类的业务款项比年初也有所增长,应付类的业务款项还有所下降。两者加在一起,是导致“经营活动的现金流量净额”表现不好的另一大原因。

奥科股份确实是在“缩表”(总资产下降),不过从2023年末以来,基本稳定了。正常的生产经营也就是这个规模,除非他们还在谋划着其他的措施。

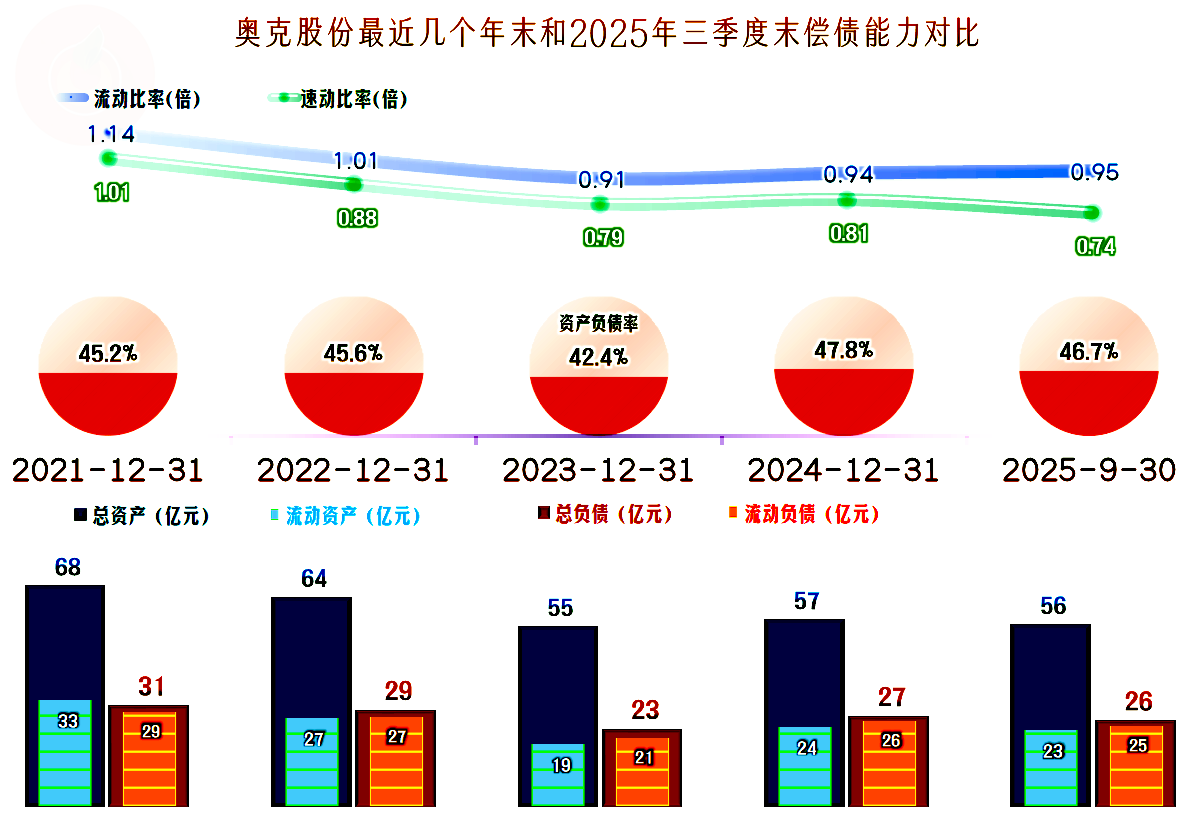

长短期偿债能力表现不是太好,但也不是特别严重,对于处于低谷期的企业来说,这样的表现,还算过得去。

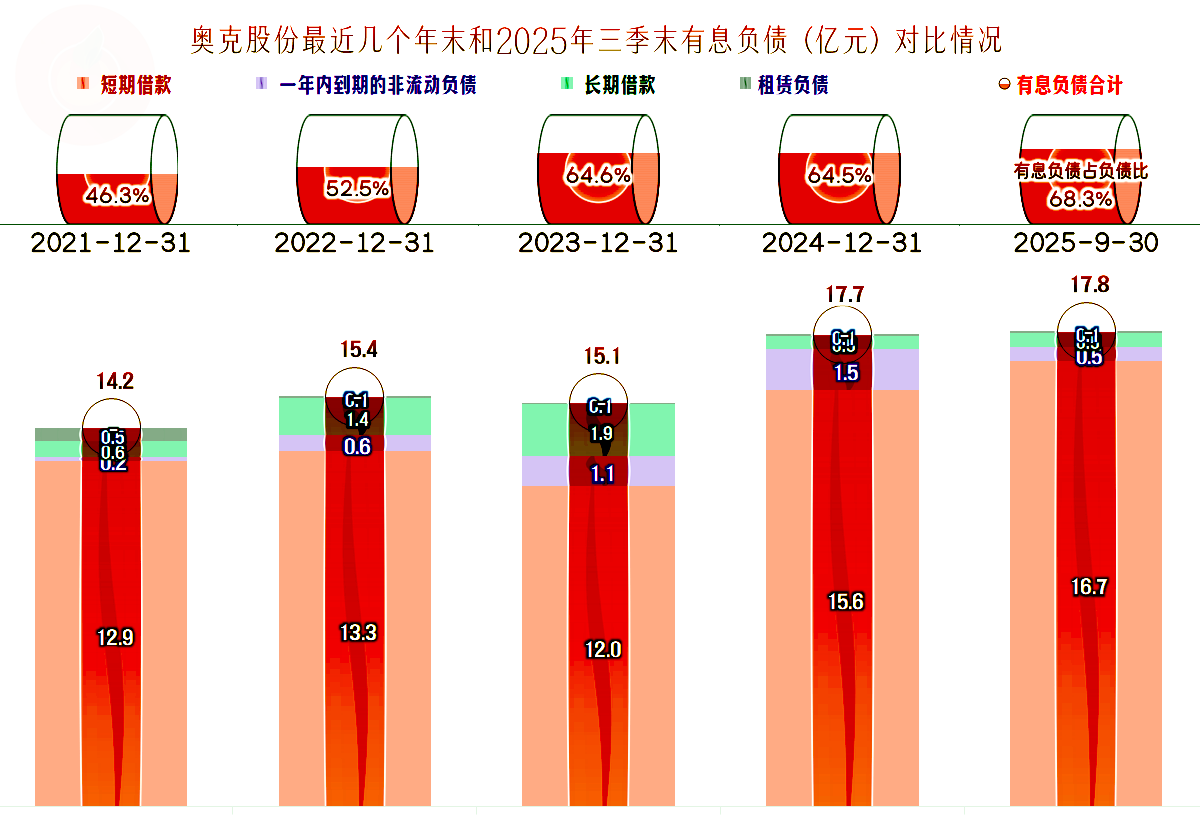

持续的亏损,加上经营活动的净现金流表现也不好,从2024年以来,奥克股份适当提高有息负债规模,也是正常的应对措施。这方面只会导致问题的累积,短期内还出不了什么事。

奥克股份的经营形势比我们上次看的时候好了一些,但其仍处于低谷期,想要摆脱现在的困难,还需要继续熬。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。