领益智造不仅业务复杂,而且经历了重大转型,其投资价值需要从多个维度进行剖析。

核心结论先行

领益智造已经从单一的精密功能件制造商,成功转型为全球领先的消费电子精密结构件及模组供应商,并积极向新能源汽车、光伏储能等黄金赛道进军。其投资价值核心在于 “消费电子基本盘提供稳定现金流” 与 “新能源第二增长曲线打开巨大成长空间” 的双轮驱动故事。

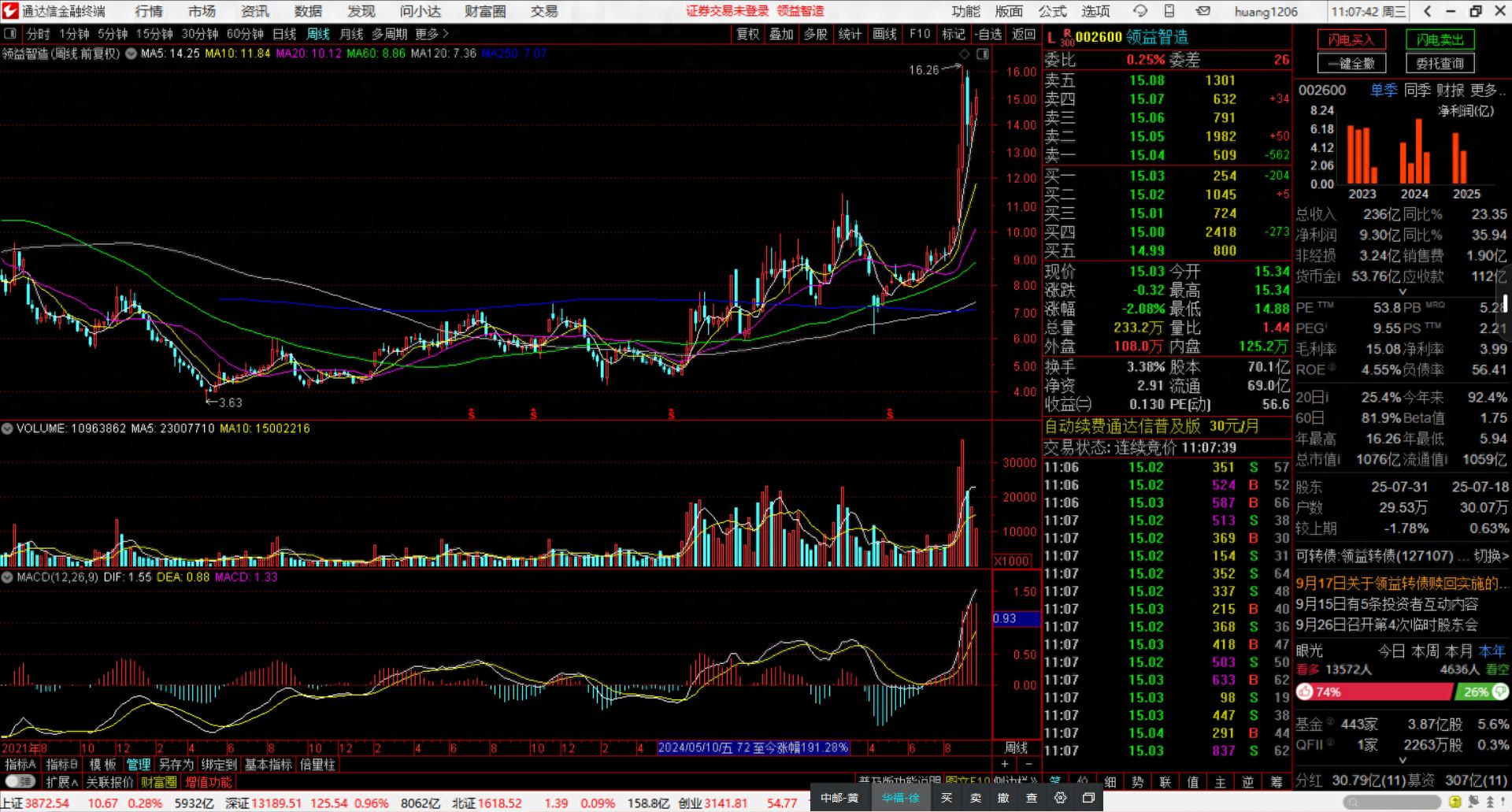

图1 领益智造周线图

一、 公司核心画像:它做什么的?

领益智造的业务可以概括为三大板块:

1. 精密功能与结构件(基本盘):这是公司的起家业务和现金牛。包括智能手机内部的精密功能件(如导热石墨片、屏蔽罩、胶粘件等)、结构件(如模切件、冲压件)以及核心产品——磁材(磁性材料)。客户覆盖苹果、华为、小米、OV等全球主流消费电子品牌。

2. 充电器、散热模组与系统组装(横向扩展):公司通过并购整合,具备了为手机等产品提供无线充电模组、散热模组(VC均热板)的能力,甚至切入部分产品(如TWS耳机)的系统组装业务,提升了单机价值量。

3. 新能源汽车与光伏储能(新增长极):这是公司战略转型的重点。产品包括:

· 新能源汽车:动力电池结构件(盖板、壳体)、动力电机结构件、车载充电机(OBC)、电控系统散热模组等。

· 清洁能源:光伏逆变器结构件、储能电池包结构件等。

二、 核心投资亮点(看多逻辑)

1. 卓越的精密制造能力与垂直整合优势

· 公司深耕精密制造领域多年,在模切、冲压、CNC、注塑等工艺上拥有极强技术积累和成本控制能力。

· 具备从材料(磁材)、零件到模组的一体化供应能力,不仅能满足客户一站式采购需求,也提升了自身利润率。

2. 消费电子基本盘稳固,龙头地位显著

· 作为苹果产业链的核心供应商之一,业务关系稳定,为公司提供了持续的现金流和利润来源。

· 在安卓阵营份额稳固,受益于客户高端化战略带来的零组件价值量提升。

3. 第二增长曲线极具想象空间

· 成功切入新能源赛道:公司利用其精密制造的平台化能力,成功开拓了新能源汽车和光伏储能客户(如比亚迪、宁德时代、特斯拉、华为数字能源等)。

· 市场空间巨大:新能源业务市场空间远超消费电子零组件。单车价值量可从几百元提升至数千元,为公司带来了巨大的收入弹性。

· 业绩已开始兑现:财报显示,其新能源业务收入增速远超其他板块,占比持续提升,证明其转型并非空谈,已初见成效。

4. 优秀的治理与并购整合能力

· 在经过早期并购赛尔康等公司的整合阵痛后,公司管理能力显著提升,财务更加稳健,费用控制能力增强。

三、 潜在风险与挑战(看空逻辑)

1. 对消费电子(特别是苹果)的依赖度仍然较高

· 尽管在积极转型,但公司大部分收入和利润仍来自消费电子行业。该行业已进入成熟期,增速放缓,且存在明显的周期性(如“大小年”)。

· 苹果产业链的“砍单”风险、毛利率压力等始终是悬在头上的达摩克利斯之剑。

2. 新能源业务竞争激烈,盈利能力尚待完全释放

· 新能源汽车零部件领域竞争者众,包括专业厂商(科达利等)和其他消费电子链转型企业(立讯、长盈精密等),竞争激烈可能导致价格战,压制毛利率。

· 新能源业务前期投入巨大(研发、产能建设),目前该业务的毛利率仍低于消费电子业务,对整体利润的贡献需要一个爬坡过程。

3. 宏观经济与地缘政治风险

· 全球宏观经济下行可能抑制消费电子和汽车的需求。

· 作为出口型企业,汇率波动(人民币升值不利)、国际贸易摩擦等因素可能影响公司业绩。

4. 较高的资产负债率

· 公司因持续投入新业务,资本开支较大,资产负债率相对较高,需关注其财务稳健性和现金流状况。

四、 财务表现与估值分析

· 财务趋势:近年来,公司营收保持增长,但净利润因业务整合、研发投入和新业务拓展等因素有所波动。关键看点是毛利率和净利率的企稳回升,以及经营现金流的健康状况。

· 估值水平:

· 公司的估值体系正在从传统的消费电子零部件厂商向新能源零部件厂商切换。

· 当前市盈率(PE)可能高于纯消费电子公司,但远低于纯新能源公司。这反映了市场对其转型的期待,但也包含了转型成功与否的不确定性。

· 估值是否合理,取决于其新能源业务的收入增速和盈利能力能否持续超预期。

五、 投资策略与建议

领益智造适合什么样的投资者?

· 成长型投资者:看好中国制造业升级和新能源赛道,愿意陪伴公司经历转型阵痛,博取第二增长曲线带来的高弹性。

· 价值发现型投资者:认为当前市场对其新能源业务的潜力尚未充分定价,存在认知差。

投资看点与建议:

· 核心跟踪指标:

1. 新能源业务收入占比及毛利率:这是判断转型成功与否的最关键指标。

2. 大客户订单情况:特别是新获得的新能源领域头部客户(如整车厂、电池厂)的订单规模。

3. 消费电子业务的稳定性:能否持续提供稳定的现金流以支持新业务发展。

· 建议:

· 不宜追高:其股价受市场情绪(特别是对新能源赛道的情绪)影响较大,波动性高。建议在市场调整或股价回调时分批关注。

· 长期视角:这是一笔需要耐心持有的投资,其价值释放依赖于新能源业务的持续放量和盈利改善,需要时间验证。

· 密切跟踪:定期审视财报中披露的新能源业务进展,并关注行业竞争格局的变化。

总结

领益智造是一家正处于 “蜕变成长期” 的公司。它拥有强大的精密制造基因和平台化能力,为其转型提供了坚实基础。其投资故事的核心矛盾在于:能否成功地将消费电子领域的制造优势,复制到空间更大但竞争也更激烈的新能源赛道,并最终实现业绩的跨越式增长。

如果成功,它将摆脱“果链”公司的周期性困扰,成长为一家平台型高端制造企业,价值面临重估。如果转型不及预期,则可能陷入消费电子增长乏力和新业务投入拖累利润的双重困境。

因此,对其投资价值的分析,最终归结于对管理层执行力和新能源业务落地情况的持续评估。