而当下的房地产刺激,更多是“托”住整个行业不要给经济拖后腿了。在未来的高质量转型下,制造业正在取代过去房地产所扮演的支柱角色。

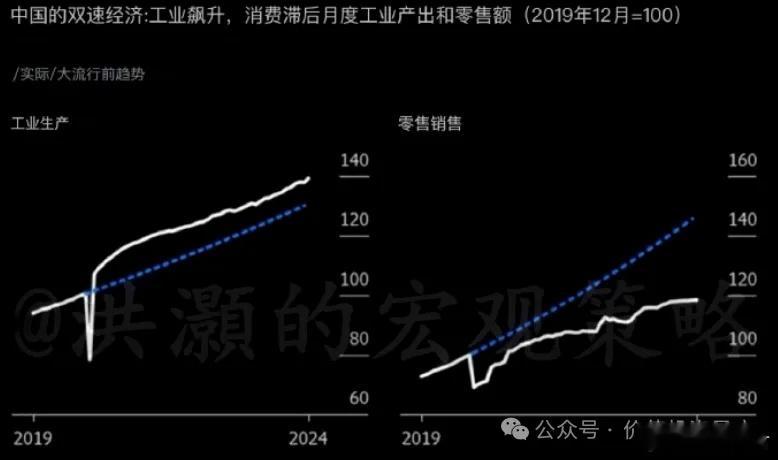

上面这张图,自2020年疫情以来,目前工业生产是超过趋势飙升的,而消费是弱于平均趋势的。消费的弱势,尤其是高端消费的走弱,和房价以及房地产市场的弱势息息相关。

所以去年以来,我一直反复强调一个观点,经济结构转型下,未来涨的“核心资产”一定会和过去大不同。

相比以前靠着房价上涨就能左脚踩右脚,实现经济高速增长,未来制造业的转型背景下,单位GDP增速所需要的上游资源消耗量,一定会大幅增加。

简单说,靠房价上涨带动GDP的时代,你躺着睡大觉可能就能赚很多钱,这其中部分资产增值就是凭空产生的,但是未来靠制造业继续高增长,那可需要一件件实打实的商品了。

所以同样是创造同等经济体量,未来制造业转型后对资源的消耗量,一定是相比房地产时代大幅增加,而且目前上游资源又是整个上下游最紧缺环节,话语权最强,利润分配占比持续提升。

除此之外,铜、油、铝、煤炭等,这些都是全球大宗商品,尤其铜和油,和全球经济活力直接相关,这也很大程度降低了对国内地产强弱的博弈。

我今天也在星球社群梳理到,今年海外制造业PMI已经和国内走出了共振回升趋势。

从全球制造业活跃度,5月标普全球制造业PMI初值50.9,预期50,超出市场预期,且在荣枯线以上。美国、英国、法国等经济体近期制造业PMI也走出了明显回升趋势。

在当下的宏观环境下,所谓确定性,大抵如此吧——上游资源既有供给端的刚性,又有需求端的韧性景气,这可比单纯博弈国内地产销售何时企稳,难度要小太多了。

当然聪明资金还是很多的,除了今年上游资源走出独立行情外,反映到近期盘面上,上周市场连续调整了四个交易日,风险偏好急剧下降,这也倒逼着场内资金再次回归确定性。

今天上游资源、以及优质红利等方向,也是明显领涨市场。