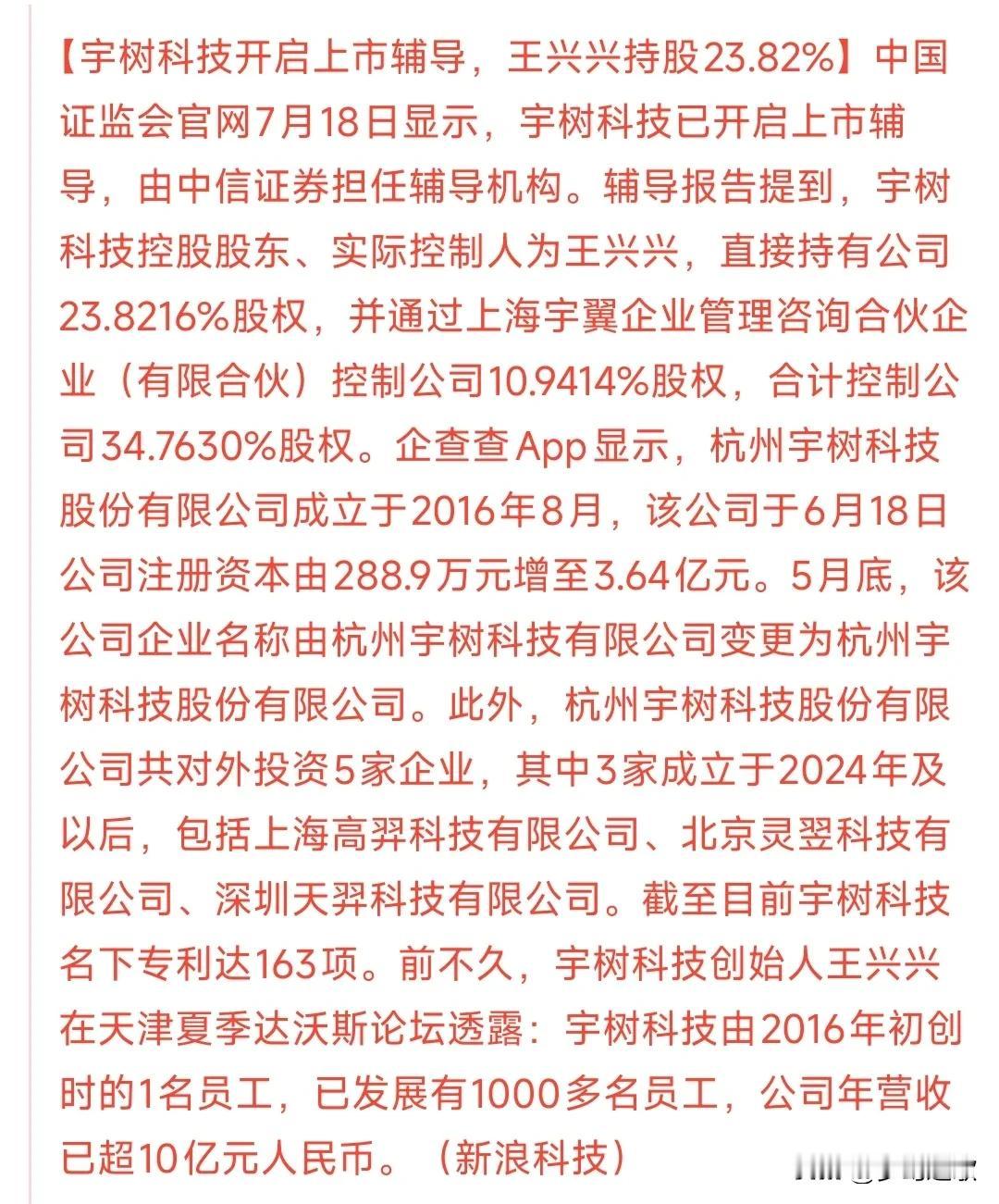

宇树科技上市:人形机器人赛道的“破冰信号”

宇树科技作为 国内人形机器人“第一梯队”,以四足机器人(“莱卡狗”)成名,近年推出H1、G1人形机器人(H1登2025春晚),客户覆盖科研、海外消费市场,2024年营收超10亿元,C轮后估值达120亿,具备 技术、市场、资本三重壁垒:

1. 上市的核心意义:

行业标杆效应:国内人形机器人企业首次冲刺A股,验证赛道商业化可行性,带动资本向“硬科技+实体落地”集中;

技术迭代加速:上市后融资规模扩大,助力攻克人形机器人 关节精度、续航、成本 难题(如高扭矩电机、轻量化材料技术可复用);

供应链赋能:绑定的A股供应商将受益 订单放量+估值重估,尤其核心部件(电机、减速器、传感器)企业。

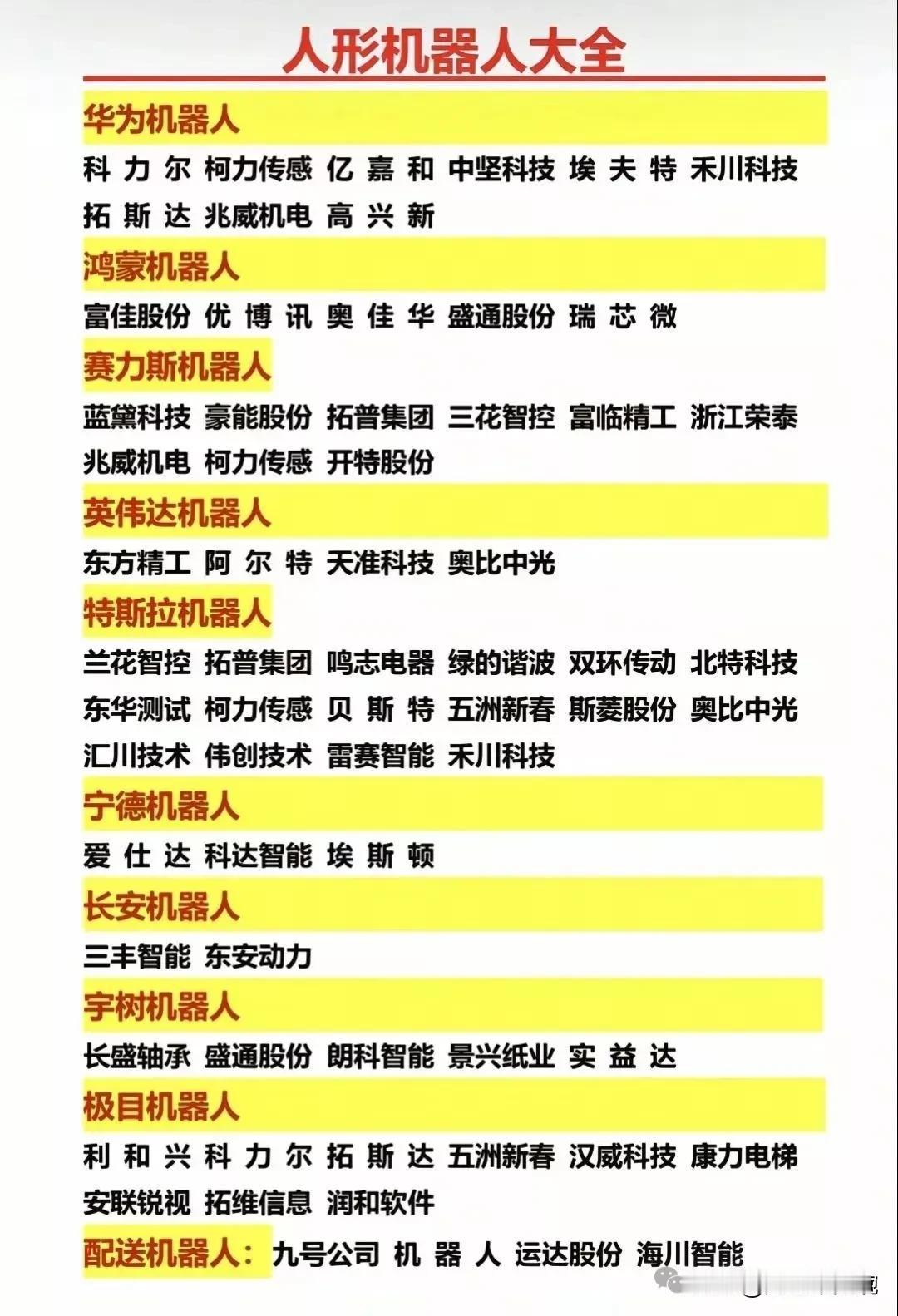

受益概念股梳理:从“参股溢价”到“产业链深耕”

▶ 第一梯队:直接参股,享上市红利

1. 浙江东方

旗下私募平台 东方嘉富领投宇树B2轮(近10亿融资),直接卡位人形机器人“股权红利”,金融+科技双轮驱动,受益宇树上市后的股权增值。

2. 金发科技

网传 高比例参股+高性能材料供应 双逻辑:既通过股权绑定宇树,又以 碳纤维复合材料、结构件 支撑机器人轻量化,2025年材料业务增速超30%。

3. 卧龙电驱

电机全球龙头,深度参股+核心电机供应商 双重属性:为人形机器人提供 高扭矩、小型化电机(技术同源低空经济电机),2025Q1机器人业务营收增85%。

▶ 第二梯队:核心部件,支撑机器人“关节与感知”

4. 绿的谐波

谐波减速器全球市占率30%+,人形机器人关节核心供应商,G1人形机器人已批量配套,2025年机器人业务营收占比预计超40%。

5. 双环传动

RV减速器突破“卡脖子”,供货宇树四足机器人,中高端机器人关节第二极,2025年减速器产能扩至100万台,直接受益人形机放量。

6. 奥比中光

3D视觉传感器龙头,为人形机器人提供 环境感知方案(避障、导航),技术同源元宇宙/自动驾驶,2025年机器人业务订单增120%。

7. 孚能科技

航空级动力电池供应商,攻克 人形机器人“续航焦虑”(能量密度超300Wh/kg),同时绑定低空经济eVTOL,形成“双赛道”协同。

8. 宝钛股份

钛合金结构件通过赛峰认证,赋能人形机器人 轻量化+高强度,机身部件占比超20%,军工技术下沉民用。

9. 天宜新材

中温增韧碳纤维预浸料 填补国产空白,为人形机器人提供骨架材料,2025年导入宇树供应链,替代进口率超30%。

▶ 第三梯队:技术协同,打通“智能与集成”

10. 虹软科技

计算机视觉算法龙头,为人形机器人开发 自主导航、目标识别算法,技术复用手机影像,2025年AI算法业务增速超50%。

11. 兆易创新

MCU控制芯片市占率15%+,为机器人 运动控制、传感器融合 提供算力支撑,车规级芯片技术保障可靠性。

12. 埃斯顿

工业机器人龙头拓展人形机,技术同源(运动控制+系统集成),2025年推出首款协作人形机器人,绑定下游场景。

13. 拓斯达

机器人系统集成商,为人形机器人提供 产线改造、场景适配方案(如教育、科研场景),2025年订单超5亿元。

14. 长川科技

半导体测试设备龙头,保障机器人 芯片良率(如电机驱动芯片、传感器芯片测试),2025年AI测试业务增速超60%。

15. 中科创达

智能操作系统供应商,优化人形机器人 交互逻辑、多模态控制,深度绑定英伟达生态(物理AI同源)。

▶ 第四梯队:生态延伸,挖掘“跨界协同”

16. 德赛西威

自动驾驶域控技术赋能 人形机器人智能决策(路径规划、动态避障),技术复用L3级自动驾驶。

17. 钱江摩托

吉利系企业,依托股东(吉利资本领投宇树C轮),协同供应链(电机、轻量化材料),2025年布局机器人底盘业务。

18. 江特电机

电机+锂矿双布局,为人形机器人提供 微型电机,同时锂资源保障电池成本,形成“上游-中游”闭环。

19. 雷赛智能

步进电机市占率25%+,用于机器人 精密控制(如关节微调、传感器标定),2025年机器人专用电机营收增70%。

20. 联创电子

光学镜头配套奥比中光3D视觉方案,为人形机器人提供 高清视觉输入,技术同源汽车ADAS镜头。

逻辑与风险提示

① 稀缺性:宇树作为人形机器人“准独角兽”,参股标的享受股权溢价;

② 硬科技:减速器、电机、传感器等核心部件国产替代加速;

③ 场景落地:教育、科研、海外消费市场已验证,2025年商用订单有望爆发。

风险预警:

① 上市进程延迟(如监管问询、业绩波动);

② 商业化不及预期(人形机器人仍处“体验级”向“实用级”过渡);

③ 供应链竞争技术反超,挤压市场份额)。

(注:以上梳理基于公开信息,参股比例及业务关联需以公司公告为准,股市有风险,投资需谨慎。)