作者|郑孝杰

超长期的国债,最长期限的大额存单,乃至保终身的增额人身险,长期锁定利率的金融产品正在成为部分“先知先觉”的中国家庭的选择。

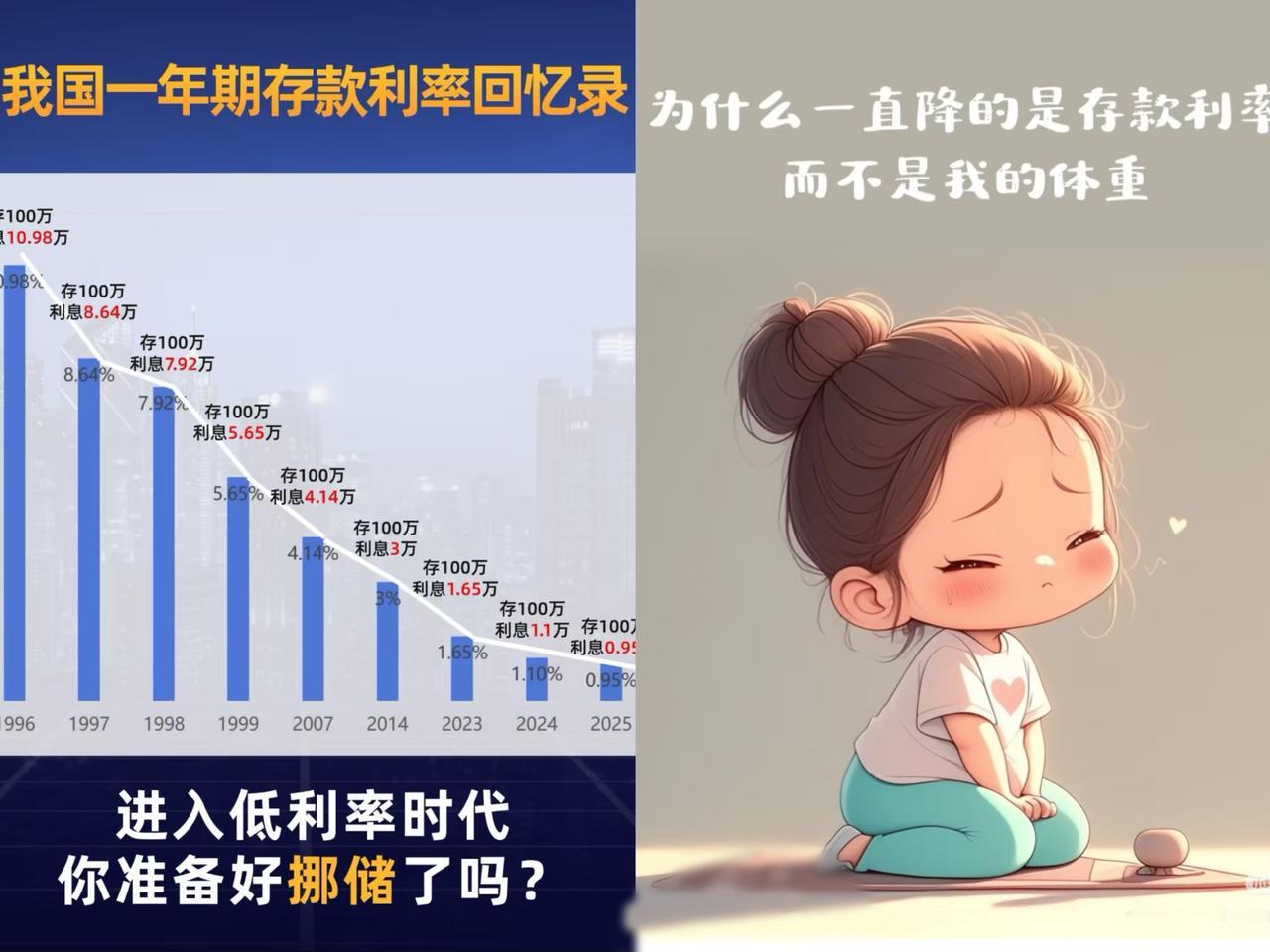

2023年以来的利率一路下行,让许多投资者对存款和理财产品的收益率越来越敏感。

这个过程导致了两个看似矛盾的情况。

一方面,存款储户和理财投资者继续追逐“稳定回报”类产品,2025年上半年,42家上市银行的存款总额达到213万亿的历史新高,同比增幅达到8.3%。

另一方面,当年主要上市银行的平均存款利率比前一年继续大幅下降,一年内降幅达到34个BP之巨。

如果说,前一年,储户在银行购买定存或大额存单还有2%上下的年利率的话,一年过后,存款利率已经降到了1.6%。

在存款利率下降趋势仍未终结的当下,投资者不得不做出选择,要么接受不断下降的储蓄和存款利率,要么另觅他途。

而普通老百姓最容易接触的“保单”,似乎成为了一种当然的选择。

01

寿险产品“一次性充值”大幅飙升

对于大多数国内保险的购买者而言,阅读所投保的保险企业的定期报告,并不是常见的动作。

没关系,我们来读。

2025年的半年报显示,保险公司的总体经营都在向好,其中投资收益因为国内股票市场的走强而出现大幅增长。

但有一个很有一行很容易被忽略的细节科目——寿险趸交——在2025年半年报里出现很也异常的变化。

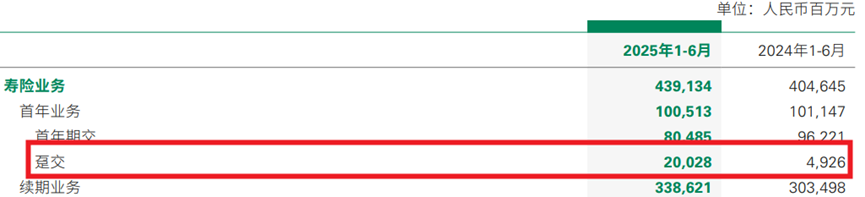

以中国人寿2025年半年报为例,这一数字从去年同期的49.26亿元,猛然跳到200.28亿元,同比大增300%以上。

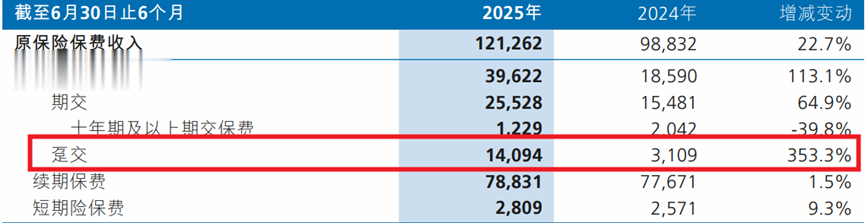

类似的新华保险的半年报也呈现了相似的情况。资事堂注意到,新华保险半年里,2025年上半年的长期险趸交金额达到140.94亿元,相比去年的31.09亿元,同样实现了超过三倍的增长。

趸交(dunjiao),通俗说就是“一次性支付完所有保费”。

投保人为什么选择在2025年上半年,把保费尽量一口气交齐,这是为什么呢?

02

为何频现“一次性充值”?

答案很简单,这是投资者在当下环境里的“主动选择”。

要知道,同样是支付保单的费用,投保人也可以选择期交的形式——也就是分期付款,按年或者按月交付保费——这显然更适合上班族群。

因为,对通常最广大的投保人群而言,让保费的支出和个人的收入匹配上,避免一次性的掏出大额资金来,显然是个更符合逻辑的选择。过去几十年,房贷还款也是类似的情况。

除非——

这样做,有非常大的好处,或者能避免非常大的坏处。

你别说,还真有。

首先,在寿险产品里,缴费模式的差别会直接影响投资结果。

虽然,预定利率一旦写入合同,就会被锁定,不会因为后续市场利率下调而改变。但趸交还是期交,对客户最终拿到的回报率有明显的影响。

真正拉开差距的,是资金到位的时间。

趸交(一次性交齐)意味着,客户投入保单的本金在交齐第一天后全部进入保险账户,立即按照既定利率开始滚动,复利效应从第一刻起全额发挥。

而期交虽然利率条件不变,但本金是逐年进入的,前期投入少、资金迟迟未能完全到位,享受复利的本金被削弱,复利效果自然逊色。

而文章开头提到的,过去几年的利率长期下降趋势更助长了这种回报率的差异。

来一个简单的测算:

林先生选择趸交,首日一次性投入10万元,按3%年利率复利,20年后本息合计约18万元。

王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。

利率相同,合同条件相同,但最终差距超过5万元,从到期回首的款额看林先生比王先生多拿了近四成的回报额。

所以,趸缴的客户们的逻辑很简单:在利率下行的背景下,把本金尽早、尽全地投入,把复利的时间价值锁住,尽量保存个人资产的购买力

03

险企的投资难题

大量的保费输入,对于保险公司而言是个“双刃剑”:

一方面,保单售出、业务扩大,是个好事。

另一方面,寿险保单的每一分保费都对应着长期的支出需求,尤其是当投资市场的利率不断下降时,对于保险公司的投资团队而言,可以配平收入和支出需求的时间窗口可能“转瞬即逝”,需要更高超的投资水平。

这几年,保险公司都在做一个事情——加强投资的管理和研究力度。

很多大型保险企业在做两件事:

第一件事,尽早、尽可能的多的把钱投到市场里,投向稳定且长期的资产,锁定部分收益率,为后续的业务开展提供帮助。

第二件事,寻找更多、较高收益又有一定把握的资产。这两年险资业界不断把资金投向股息率高的国有龙头企业,投向黄金类资产,原因也在这里。

同时,保险业界也在非常积极的争取下调保单的回收率。

2025年7月末,保险行业协会在季度专家咨询会上披露:当前普通型人身保险产品的预定利率研究值为1.99%,比之前又降低了14个基点。今年1月和4月,该研究值已经分别下调至2.34%和2.13%。

换句话说,今年以来预定利率已连续三次下调,从去年的2.50%一路降到1.99%,累计降幅超过50个基点。

如此密集、幅度又大的下调,在中国保险市场历史上并不多见。

04

银行成为“幕后推手”

此次寿险“一次性买单”的爆发,与银行默默地推动作用也有关系。几家大型上市险企的半年报里,都能清晰看到这一趋势。

险企财报中“银保渠道”,就是保险公司把产品放进银行网点,由银行代销的数字。

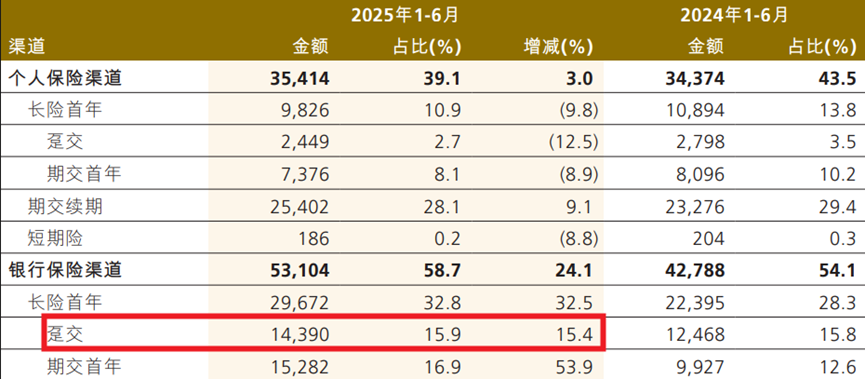

在新华保险的半年报里,银保渠道的总体销售数字上升很快,其中“趸交(一次性买单)”的额度更是同比暴增近四倍。

一定程度上,银行渠道的趸交飙升,已经成为保险企业自身保单趸交飙升的最大驱动力。这或许说明银行渠道的客户得到了比较多的“专业指导”,因而更倾向于用趸交来回避后续的利率下沉挑战。

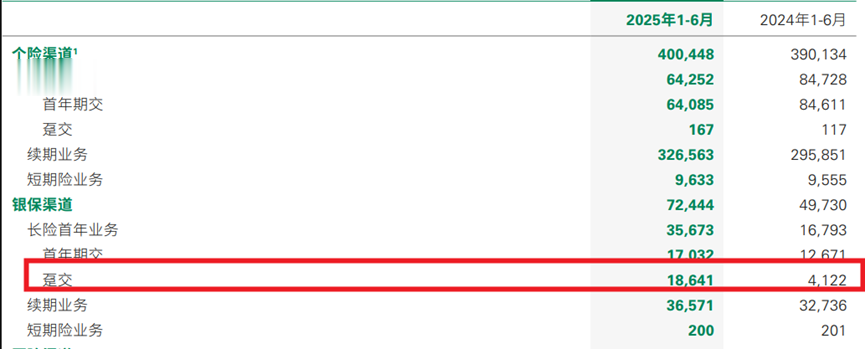

中国人寿同样如此:银保渠道的趸交规模从去年同期的约41亿元,飙升至186亿元,增幅接近四倍。银行网点正在成为客户理财资金迁移的重要入口。

中国人保的数据更具对比性:个险渠道的趸交反而出现下滑,但银保渠道仍保持稳健增长,贡献度继续上升。

可以看出,寿险“一次性买单”的火爆并非单点现象,而是银行在背后系统性推动。当利率不断下行,客户在银行柜台寻找理财替代时,寿险产品就顺势接过了这部分资金。

换句话说,寿险的数据看似来自保险公司,其实背后站着的,是银行理财入口的“迁徙”,而这在储蓄利率持续下降的大趋势中又显得如此正常。

紫陌红尘看桃花

经济向好,利率却下行!![呲牙笑][呲牙笑]西方资本主义经济规律又被打破了!

用户14xxx73 回复 09-17 09:59

哈哈哈哈,向好的下行。这不是很明白了吗?

yfg 回复 09-17 08:52

老龄化严重!存钱的人多,花钱的人少,利率下行很正常的啊

yuhong88

保险说法太多,不能轻易买,最后算下来都比同期存款利率低很多,很多拿回本金都困难。

山大留学生 回复 09-18 20:38

保险有一个基础利率和浮动利率,基础就是最低保证1-2左右的年化,超出的就是浮动,主要看保险公司经营情况

事实求是不装逼 回复 09-17 13:24

这个保险的年化率很低不到3.7看着18万很多其实远低于以前的利息,按前两年3年期3.8来算十万存二十年本息合计是二十万。何况还有存4.2的这个保险利息不高但是风险太大,二十年说不定本金都拿不到。

用户94xxx42

本人竹鼠还在手里没有卖出去现在又要买长期保单

用户10xxx21

小编忽悠大家买保险,其实可能更不保险!

未来的我在过去

最后死都拿不到[得瑟]过不了三年通胀就来了[得瑟]

用户10xxx97 回复 09-18 20:23

明白人!

小筑听涛

买保险就是个大坑,还是要谨慎!毕竟普通人挣钱太难了

chengyunhe491

广告!

绣美天下

打死不买保险

谁喷我我喷死你

银行利率再低也存,保险利率再高也不买

撞头

保险不保险只有天知道

用户14xxx14

若保险公司倒闭跑路了,固定收益还有吗?

午夜阳光

根本就没必要买

田塵

万一几十年后保险公司倒闭了还不是一个球样[呲牙笑]你看重人家的利息 人家要你本金[呲牙笑]润出去了

用户85xxx73

竹鼠竹鼠,3元一只,10元3只,多买多优惠[笑着哭][笑着哭][笑着哭]

公子襄 回复 09-17 11:28

兄弟想去阿联酋打工吗?轻松又舒服,收入高的吓人!!或者介绍你几个缅甸老婆。

辘轳卢

姥姥事实存银行[得瑟]去经融赌,有赢就有输

胖虎不胖

买黄金性价比最高

用户14xxx14

存钱买寿宝,保险帮养老![笑着哭]

ZGZ

买啥我也不敢买大额保单,是真怕他跑

疯狂快递

拿到再说[呲牙笑]

行云流水

20年,人挂了合同就终止了[汗][汗][汗]

我40米的大刀再颤抖

黄金保值,降息成全了现在畸形的金价

用户10xxx49

存个100年的

二踢脚

买保险还不如买黄金

用户62xxx32

这18万想拿到手可不容易

快乐老爹

诚信如此不堪,保险更是十足依靠诚信的企业,谁敢踩雷!!!

liangshan1364

卖保险的

ctjty123456

到时候不认高利息!就像过去保值储蓄一样!!!

它山石

趸

HTZ

屁话……王先生选择期交,每年交1万元,连续交20年,同样按3%年利率计算,到期合计约13万元。(每年一万,交二十年,到期成13万了,本还亏了[笑着哭][笑着哭][笑着哭]?)

用户54xxx81

又想骗我钱

问道雪域空灵

银行都不赚钱,保险那啥赚钱

工业超声波清洗设备

本人负存款几十万[笑着哭]

用户10xxx01

现在还有人谈保险,保险产品是金融产品中最坑人的![必胜]

用户18xxx22

骗子!

那一剑的风情

又想骗我买保险[呲牙笑]

陈志刚 回复 09-17 11:19

保险锁定利率,国债也锁定,五年期也锁定啊,保险你想用去取,对不起,本都不保

天籁

广告做得好。就是不知道有多少人进坑。