对A股企业而言,香港联交所是链接全球资本的重要窗口。H股直接上市、红筹架构、A+H同步发行——多样路径如何选?从成熟国企到新经济独角兽,都能找到适配方案。

政策暖风下,备案制简化流程,港交所“快速通道”加速审批。6个月完成上市、多元融资工具、全球投资者加持,这些吸引力背后,核心上市条件是什么?架构搭建、信息披露等合规要点又该如何把控?

本文梳理港股IPO全流程与关键规则,拆解A+H股发行核心逻辑,助企业精准把握跨境融资机遇。

01

港股IPO典型架构简述

港股IPO(首次公开募股)上市方式多样,不同方式适用于不同类型的企业(如内地企业、香港本地企业、跨国企业等),尤其是内地企业赴港上市时,会根据自身股权结构、业务性质、融资需求等选择特定路径。以下是港股IPO的主要上市方式详解:

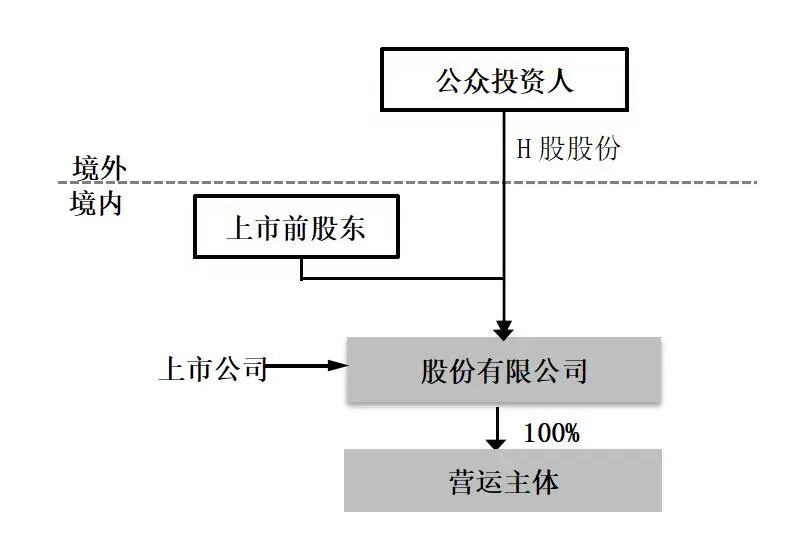

(一)H股上市

H股是指注册在内地的企业(通常为股份有限公司),经中国证监会批准后,在香港联交所发行股票并上市,股票以港元计价交易。

1.适用主体:

注册在内地的企业(包括国有企业、民营企业),需符合《公司法》《证券法》及香港联交所《上市规则》,且需通过中国证监会的“境外上市审批”(2023年新规后改为“备案制”)。是内地企业赴港上市的传统主流路径。

2.核心特点:

·“内资股”与“H股”分离:企业股本分为“内资股”(由内地股东持有,暂不能在香港市场流通)和“H股”(在香港公开发行并流通),后期可通过“全流通”改革实现内资股转化为H股流通。

·双重监管:需同时遵守内地法律法规(如信息披露、股权变动审批)和香港联交所规则(如持续合规、财务披露)。

·融资灵活性:可通过IPO、增发、配股等方式在香港市场融资,募集资金可汇回内地使用(需符合外汇管理规定)。

3.典型案例:工商银行、中国石油等。

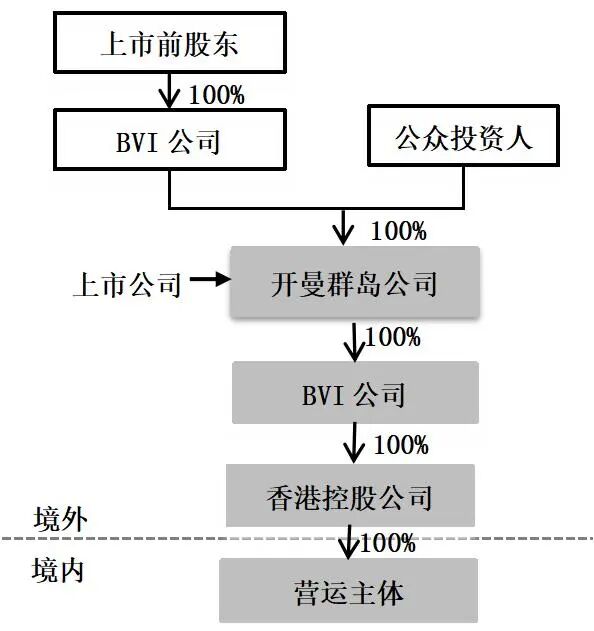

(二)红筹架构上市

红筹架构上市是指内地企业通过搭建境外控股架构(通常以开曼群岛、BVI等离岸公司为顶层控股平台),以境外控股公司为主体在香港联交所上市,间接将内地业务和资产注入上市主体。

1.适用主体:

此架构是新经济企业(如TMT、生物医药、消费零售)的普遍选择,特别适合有国际风险资本投资、或业务涉及外商投资限制领域的企业。

2.核心特点:

·天然全流通:上市后,所有股东股份(包括创始人与风投)均可在香港市场自由交易,便于资本退出和股权激励。

·VIE架构的应用:对于《外商投资准入特别管理措施(负面清单)》中的限制或禁止类业务,通常采用“可变利益实体”(VIE)模式实现合规上市。该架构需符合联交所“严格限定”原则,并持续受到监管关注。

·境外监管与境内备案:上市主体受境外法律(如开曼群岛法律)和香港上市规则管辖。同时,企业赴港上市前需向中国证监会履行备案程序。

3.典型案例:腾讯控股(早期通过红筹架构上市)、阿里巴巴(2019年回归港股时采用红筹架构)。

(三)“A+H”股同步上市

“A+H”股上市是指企业同时在A股(上海或深圳交易所)和H股(香港联交所)发行股票并上市,是内地大型企业(尤其是国企)常用的融资模式。

1.适用主体:

主要为规模庞大、业务成熟、需要利用两地资本市场资源的大型国有企业及部分行业龙头民营企业。

2.核心特点:

·双重融资与全球影响力:构建A股和H股双融资平台,能同时吸引内地和国际投资者,极大提升品牌全球影响力。

·极高的合规复杂性:需同时满足两套严格的上市规则,面临双重信息披露、审计与持续监管,合规成本最高。

·上市方式灵活:可选择同步上市,或先后在A股和H股市场上市(“先A后H”或“先H后A”),需协调两地发行事宜。

3.典型案例:建设银行、中国平安(均为“A+H”同步或先后上市)。

02

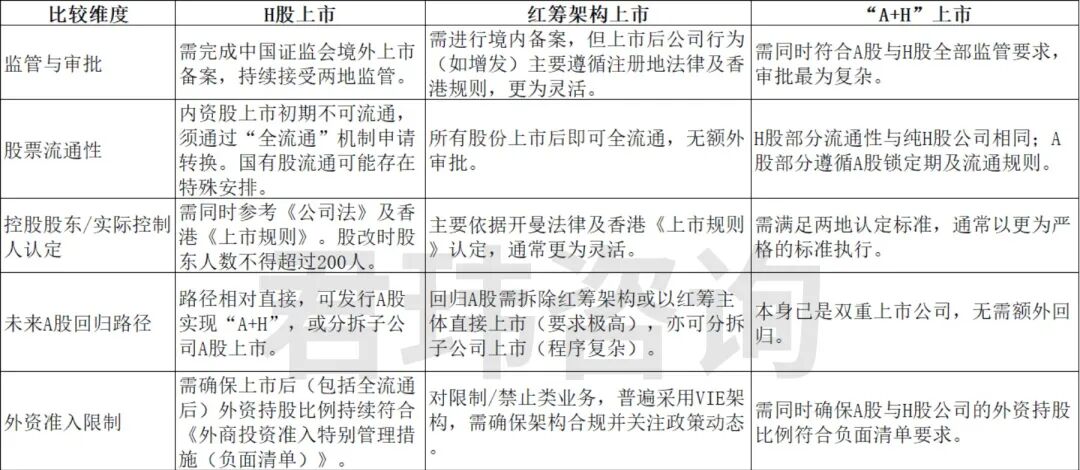

H股、红筹和A+H”股上市的差异

03

A股公司发行H股(“A+H”)的核心动因

1.全球化战略布局:利用香港国际金融中心地位,吸引全球资本,支持海外业务拓展、品牌建设及供应链全球化。

2.政策支持:

·内地:国务院及中国证监会多次发文,鼓励拓宽境外上市渠道,优化跨境互联互通,支持行业龙头企业赴港上市。

·香港:港交所及香港证监会优化A股公司赴港上市审批流程,对符合条件(如市值达标、合规记录良好)的公司提供“快速通道”。

3.多元融资与资本运作:

·融资工具多样:可利用股权、债券、可转债等多种工具融资。

·投资者结构多元:对接全球机构投资者,优化股东结构。

·再融资效率高:港股再融资(如配售)机制灵活,审批流程较A股相对简化高效。

04

核心上市条件梳理

(一)核心指标

1.主板(成熟大企业适用)

·满足以下任一测试(最低要求):

-市值+盈利:近3年累计盈利≥8000万港元,近1年≥3500万港元,上市市值≥5亿港元;

-市值+收入:上市市值≥40亿港元,近1年收入≥5亿港元;

-市值+收入+现金流:上市市值≥20亿港元,近1年收入≥5亿港元,近3年经营现金流≥1亿港元。

·运营要求:至少3个完整会计年度营业记录(特殊行业可豁免),管理层稳定3年,公众持股≥25%(市值超100亿可降至15%)。

2.创业板(GEM,中小企业适用)

·基础要求:2年营业记录,累计盈利≥2000万港元,上市市值≥1.5亿港元,近2年业务净现金流入≥3000万港元,管理层及控制权2年内无重大变动,公众持股≥25%;

·研发企业额外要求:市值≥2.5亿港元+收入≥1亿港元+研发开支占比≥15%。

注意:A+H股公司市值为A+H股合计市值。

3.特殊行业豁免(创新型企业专属通道)

·生物科技公司(18A章):市值≥15亿港元,核心产品通过临床Ⅰ期,无盈利/收入要求;

·特专科技公司(18C章):商业化阶段(市值≥100亿港元+收入≥2.5亿港元);非商业化阶段(市值≥150亿港元+研发投入占比≥15%)。

(二)上市架构及行业偏好

·架构:接受境内公司H股直接上市,间接上市需证明外资准入限制必要性;

·偏好行业:消费、生物医药、互联网等。

(三)上市时间及估值

·时间:联交所审批优化,申请递交后6个月有效期内可完成;

·估值:接纳生物科技、同股不同权及第二上市后,估值水平有所改善。

05

A股公司发行H股基本流程

1.前期筹备与准备

·尽职调查:企业需对自身的业务、财务、法律等方面进行全面尽职调查,确保没有任何潜在风险或合规问题。

·上市文件准备:包括《招股书》、财务报告和法律意见书等。企业需准备好所有相关材料,确保文件完整且符合要求。

·合规性检查:确保公司符合香港上市的法律和监管要求,提前解决任何可能影响上市的问题。

·沟通协调:企业需要与第三方审计机构、法律顾问等进行密切沟通,确保所有合规证明和文件准备齐全。

2.申请流程与文件提交

·递交上市申请:企业向香港联交所递交上市申请,同时向中国证监会提交备案文件。递交后,企业需在3个工作日内完成备案。

·提交必要文件:提交《招股书》、财务报告、法律意见书等文件。香港联交所将审核这些材料,并确定聆讯的时间。

·审查与反馈:香港联交所将在聆讯前审查申请文件,并提出反馈问题,企业需根据反馈进行修改和补充。

3.审批程序与上市执行

·推介与路演:企业和承销商将在定价前进行推介和路演,吸引投资者参与。

·定价与股权分配:根据市场反馈,企业确定股价,并分配股份给战略投资者和散户。

·上市与交易:在定价完成后,企业的股票将在香港联交所正式上市交易,标志着H股发行的最终完成。

06

A股上市公司H股发行上市特殊法律问题及监管关注要点

(一)信息披露协调

·财务信息同步:需协调A股定期报告(如季报、年报)与H股招股书披露时间,确保信息同步、公平。

·会计准则转换:H股财务报告通常采用IFRS或HKFRS,需提前做好与A股会计准则(CAS)的转换与核对,并披露重大差异。

·历史合规事件披露:若公司或其董事、高管在A股市场曾受监管措施或处罚,必须在H股招股书中详细披露事件背景、后果及整改情况,该等记录可能影响上市合适性及董事任职资格。

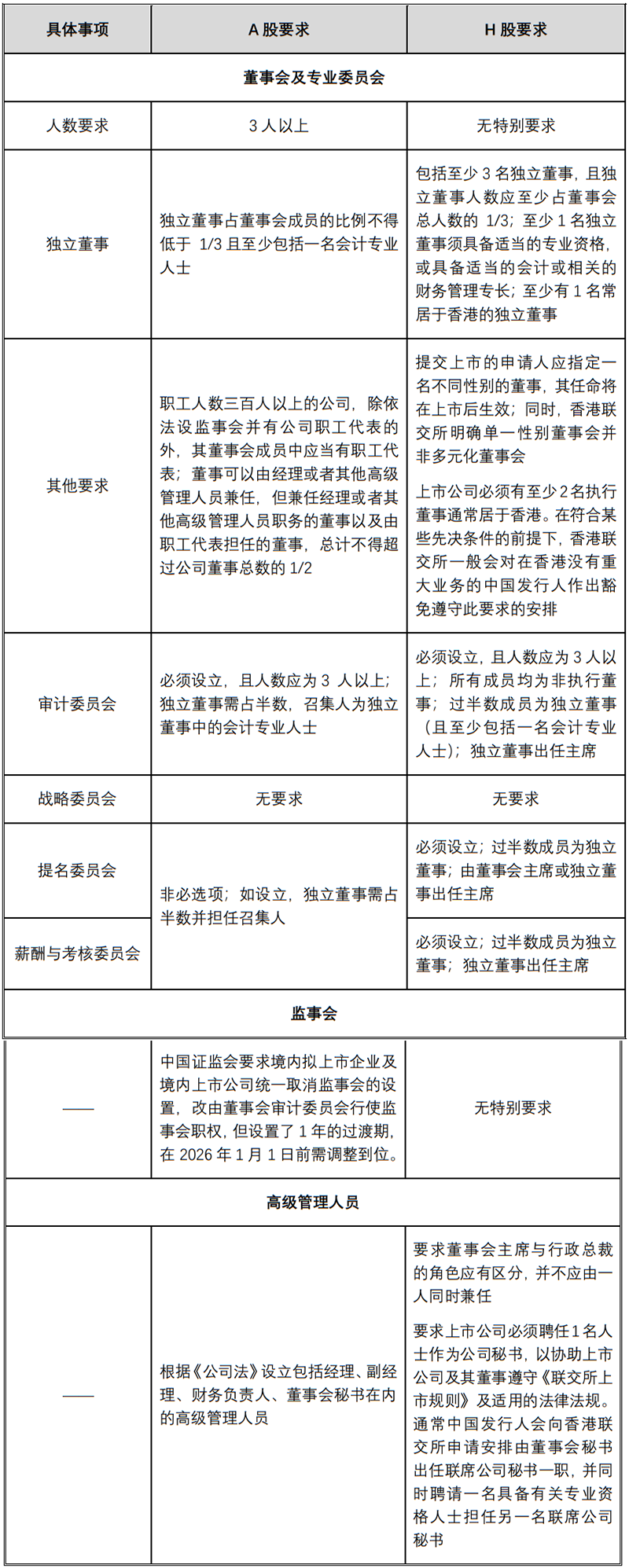

(二)公司治理结构衔接

·A股公司需同时满足两地公司治理要求,存在差异的领域需提前调整,主要包括:

-董事会构成:H股要求至少有一名常驻香港的独立董事,且董事会成员性别不得单一。

-专门委员会:H股审核委员会须全部由非执行董事组成,主席须为独立董事,与A股审计委员会构成要求存在差异。

·公司需通过修订章程、调整董事会成员等方式实现合规,并披露两地治理规则的衔接安排。

(三)A/H股价差异与发行定价

·受投资者结构、流动性、市场制度等因素影响,H股股价普遍较A股存在折价。

·定价时需平衡两地投资者的接受度,为减少对A股股价的冲击及确保H股发行成功,公司可能采取控制H股发行规模、优化故事讲述、引入基石投资者等策略。

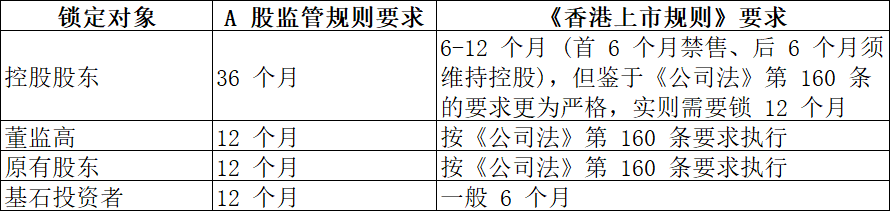

(四)股份锁定期安排

·需同时遵守A股与H股的锁定期规则。根据香港《上市规则》,控股股东一般锁定期为上市后6个月。若涉及特专科技公司,锁定期可能延长至12-24个月。

·当两地锁定期要求冲突时,须遵循“孰严”原则,并与相关股东充分沟通。

(五)不合规事件的处理与披露

香港联交所要求根据《有关在上市文件内披露不合规事件的指引信》(HKEX-GL63-13)对上市申请人的不合规事件进行评估与披露:

·重大不合规事件:可能对财务或运营产生重大影响,通常需在上市前完成整改,并在招股书中披露。

·系统性不合规事件:反映公司合规意愿或能力存在缺陷,需在招股书中披露。

·非重要的不合规事件:可不予披露。