中国能建icon,中国能建为什么会套住近百万散户投资者?难道他有什么过人之处?还是说,不过是昙花一现,现在由我来剖析一下中国能建的一些自身优势,或者说是它有哪些可值得关注的点。

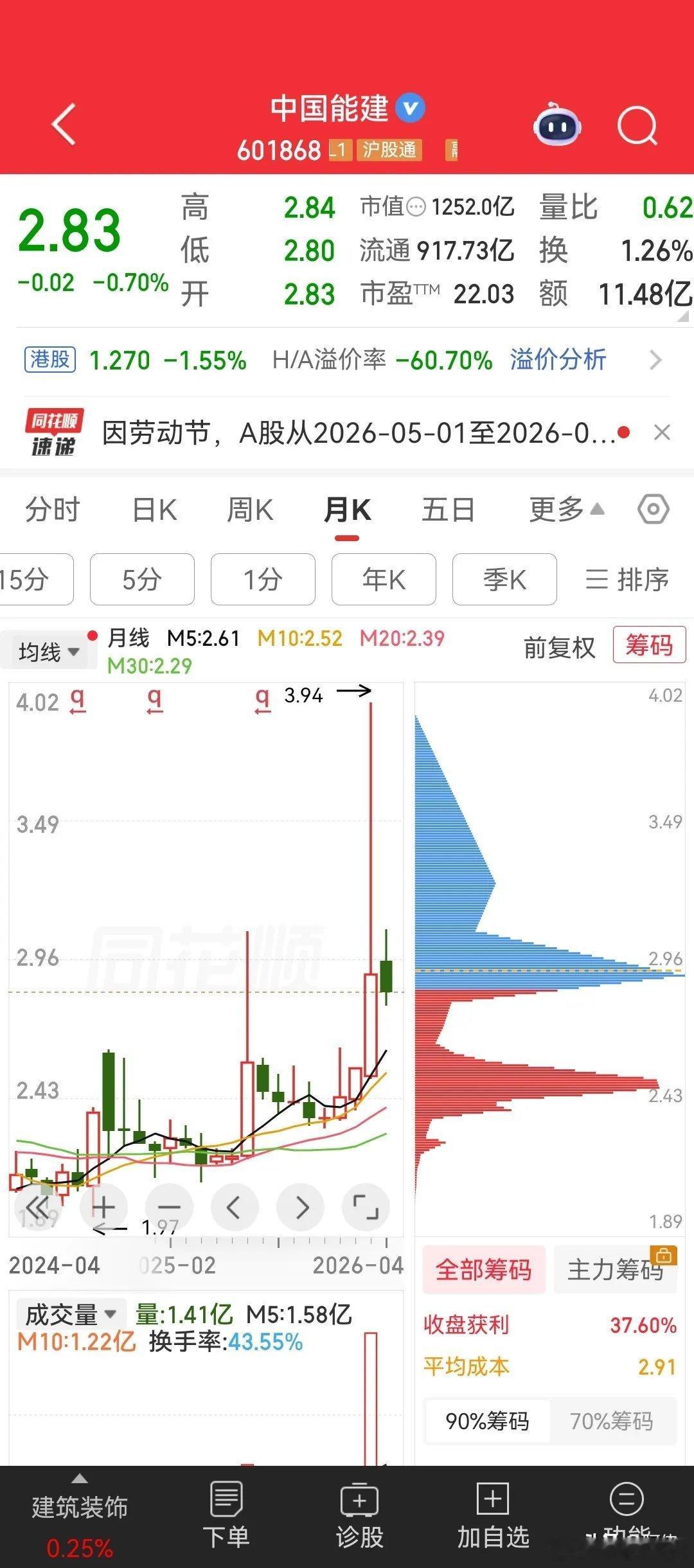

直接说哈,中国能建并不是强庄股,是被情绪、低估值与“中字头信仰”堆起来的散户集中营;所谓“过人之处”,主要是新能源+基建+央企三重故事,以及极适合大资金进出的盘子。下面由我来,把它分三大块说清楚。一、为什么能套住近百万散户?核心是:散户扎堆、筹码分散、主力边拉边撤、阴跌磨人。1. 股东户数爆增,筹码全在散户手里,在2025年的6月30日,中国能建股东人数为33.50万户,然而在今年一季度报更新出来的时候,达到了惊人的95.32万户,户均持股少、极其分散。然而股价在3.3元~3.9元的套牢盘超60亿元,散户占比超80%,“不回本不卖”,反弹就抛,难涨易跌。2. 中国能建故事讲的很好听、股价便宜、散户最爱- “双碳+新能源+储能+氢能icon+一带一路”,概念全沾,容易让人觉得“有成长性”。股价为长期的2元–3元,“低价股、央企、不会退市”,散户敢重仓、敢越跌越买。3. 主力玩法:拉一波、放消息、出货、阴跌- 典型:2025年7月涨停吸引散户,随后连续暴跌,单日跌近10%,追高者单日浮亏15%+。在资金特征上:特大单、大单持续净流出,中单、小单持续净流入——机构跑、散户接。4.长期横盘织布:2.7–2.9元长期窄幅波动,每天几分钱,磨到散户绝望割肉。5. 基本面“大而不强”,撑不起高估值- 营收4500亿级,但毛利率仅10–14%、净利率5%左右,赚的是辛苦钱。6.资产负债率77%+,财务费用高,现金流波动大、回款慢。7.市场只给基建央企估值(8–10倍PE),不给新能源估值(25倍+),估值天花板低 。二、那么它有什么“过人之处”?(值得关注的点)我不是黑嘴哈,从客观上来说:它是能源基建里的“全能型央企”,故事真、订单实、转型在路上。1. 全产业链icon+国家队,地位独特- 国内唯一能源电力全产业链央企:勘察设计→施工→装备制造→投资运营。2.国资委实控,A+H上市,融资成本低、拿项目能力强。3. 订单超级充足,新能源占比高- 在手订单约1.4万亿元,新能源占比超60%,锁定未来2–3年业绩。4.风光储、抽水蓄能、特高压、氢能项目密集落地,政策红利直接受益。5.投资运营业务毛利率显著高于施工,长期有望优化利润结构。6. 海外+算力新增长点- 一带一路沿线订单连续三年占比30%+,2025年海外收入增长+9.1%。8.参与“东数西算”能源保障,能源+AI算力协同,让散户投资者有着足够多的想象空间。三、总结:它到底是“机会”还是“陷阱”?适合关注:看行业转型、订单释放、现金流改善、运营占比提升四大拐点。但不适合散户重仓,毕竟筹码太散、无强主力控盘,涨慢跌快、波动小、磨人。且估值难提升:基建估值锚+低毛利+高负债,难给高溢价icon。

对于散户行为的基本陷阱:越跌越买、死拿不放,容易深套。最后,我用一句话总结:中国能建是“好公司、弱股票、强故事、弱业绩弹性”。能套住近百万散户,不是因为它强,而是因为它太适合被情绪与资金利用。同时呢,它不适合赚快钱,而是你一旦进入,可能就很难抽身出去。