湖北东田微科技股份有限公司(股票简称:东田微)创建于2009年10月,于2022年5月在深交所创业板挂牌上市。专业从事光学薄膜、光学玻璃成型的开发及应用。

东田微拥有三大事业部,IR事业部、光通讯事业部和(非球)成型事业部。产品涉及手机、5G基站、数据中心、5G通讯、光纤入户、安防、车载、智慧座舱、无人驾驶和激光雷达等领域 。

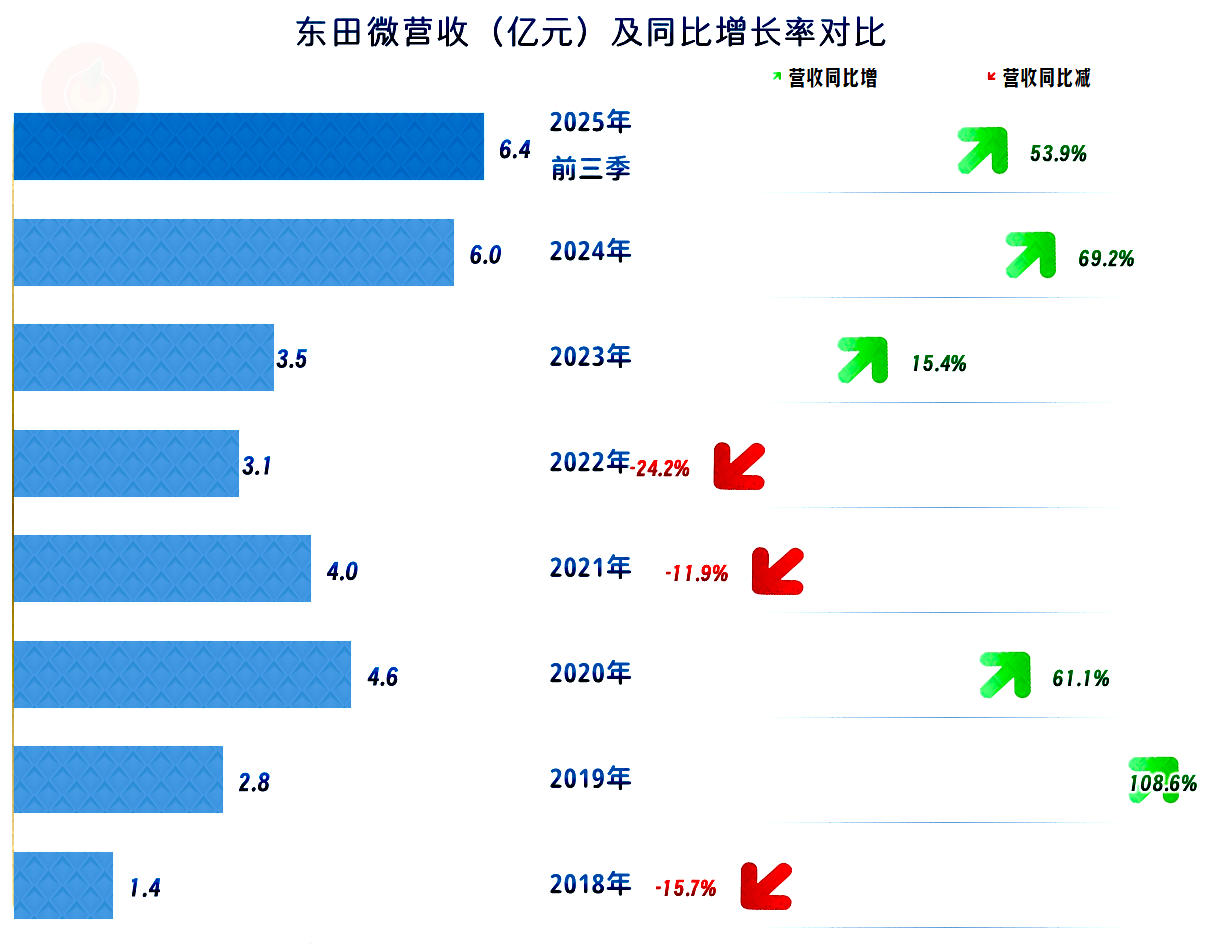

2025年前三季度,东田微的营收同比增长超五成,这是在去年近七成增长基础上的再增长,前三季度就超过了以前任何年度的水平,还是相当厉害的。我们当然注意到,2021年和2022年的营收下跌,对东田微的发展造成了较大的影响,甚至在当时还引起投资者把其归在“上市后业绩就变脸”的公司行列。

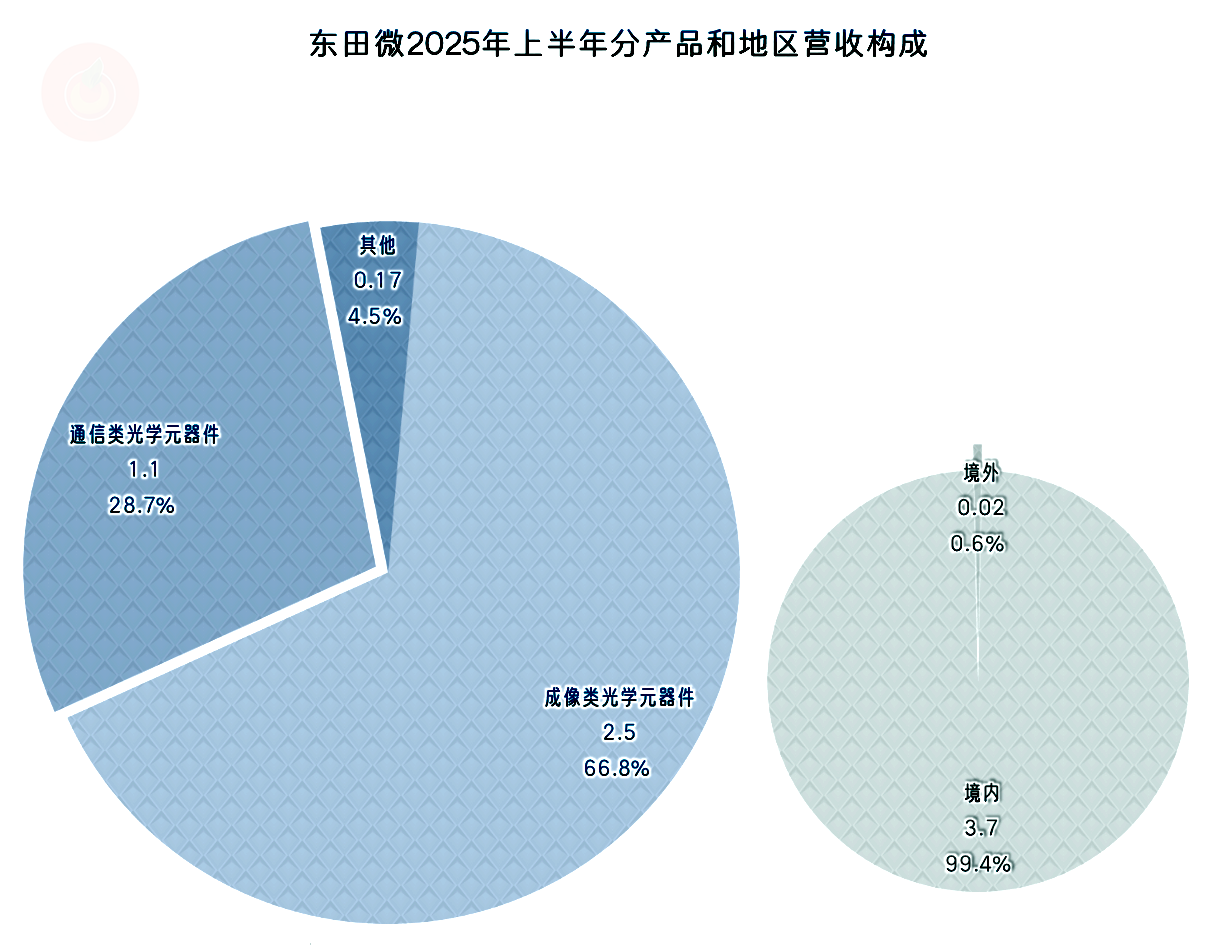

“成像类光学元器件”是东田微的核心业务,占比2/3,还有近三成的“通信类光学元器件”及少量其他业务;产品几乎都在国内市场销售,可以说是主要处在国产替代的阶段。

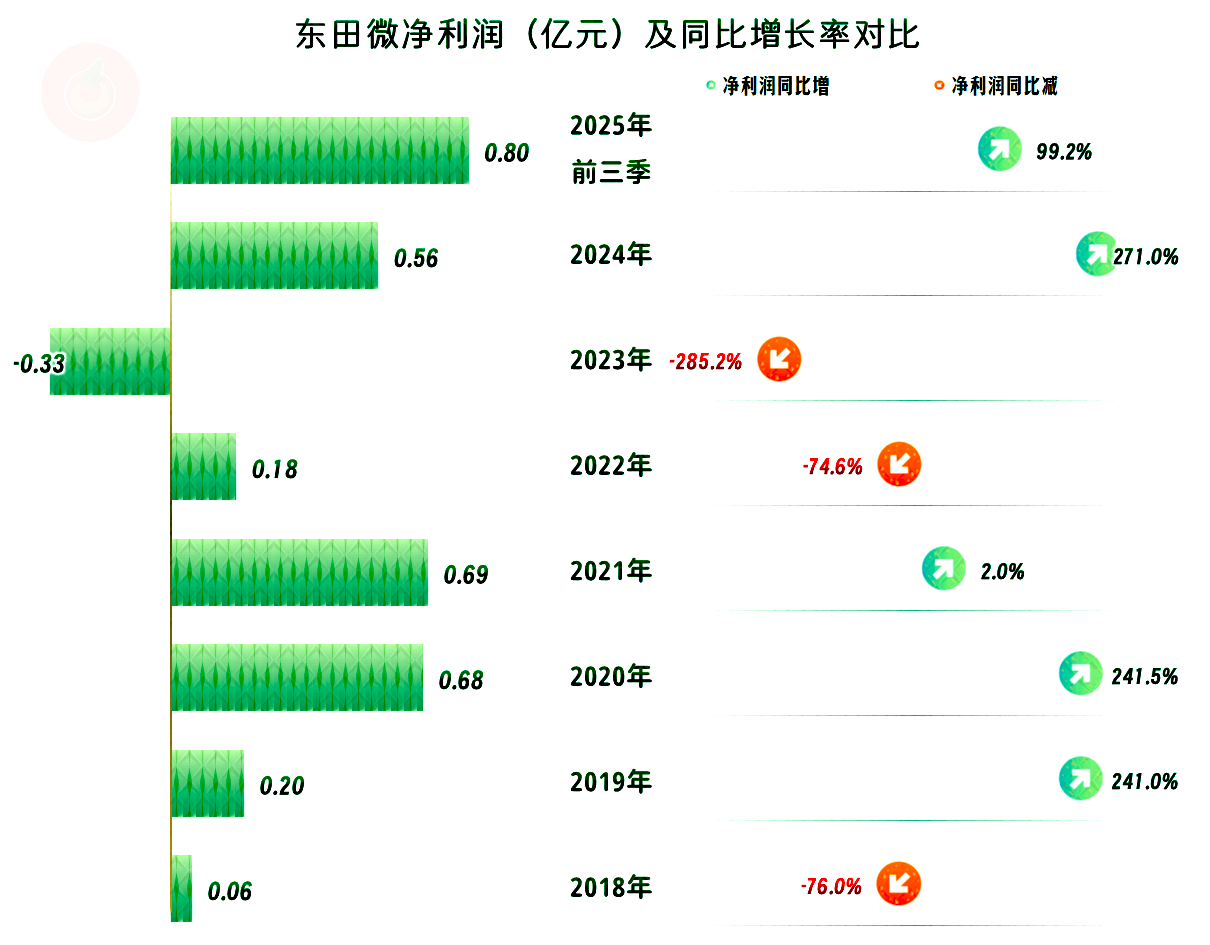

净利润在2022年大跌,2023年还出现了亏损。2024年以来的营收增长太及时了,不仅洗去了前几年那种不良印象,2025年前三季度仍然以超过以前峰值年份全年的水平,甚至是遥遥领先。

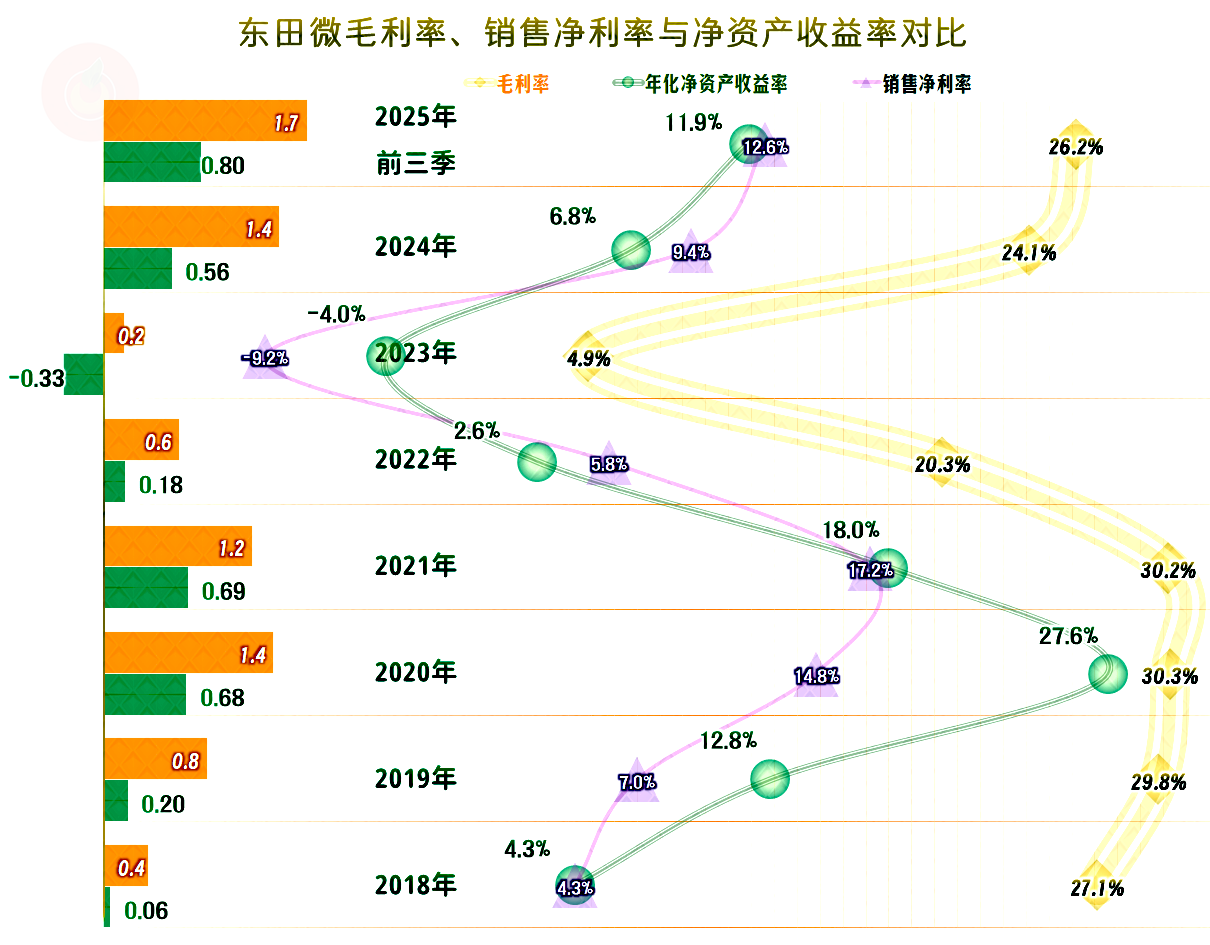

毛利率在2021年之前相对稳定,一度站上了30%的高度;2022年急速下滑,2023年触底,触底时,4.9%的毛利率显得相当寒酸。2024年和2025年快速反弹,现在已经是一个略低于最优状态的较高水平了。

销售净利率和年化净资产收益率,也不可避免的坐上了过山车,除了亏损的2023年之外,其他年份大多是优秀级的水平。

2025年前三季度的年化净资产收益率之所以不能和净利润一并创下新高,甚至和以前的某些年份差距还很大,主要是上市后的稀释效应影响,也就是说,现在的增长是正常表现,而且,上市融资所形成的净资产,仍然没有发挥出与上市前原有资产接近的运营效率。

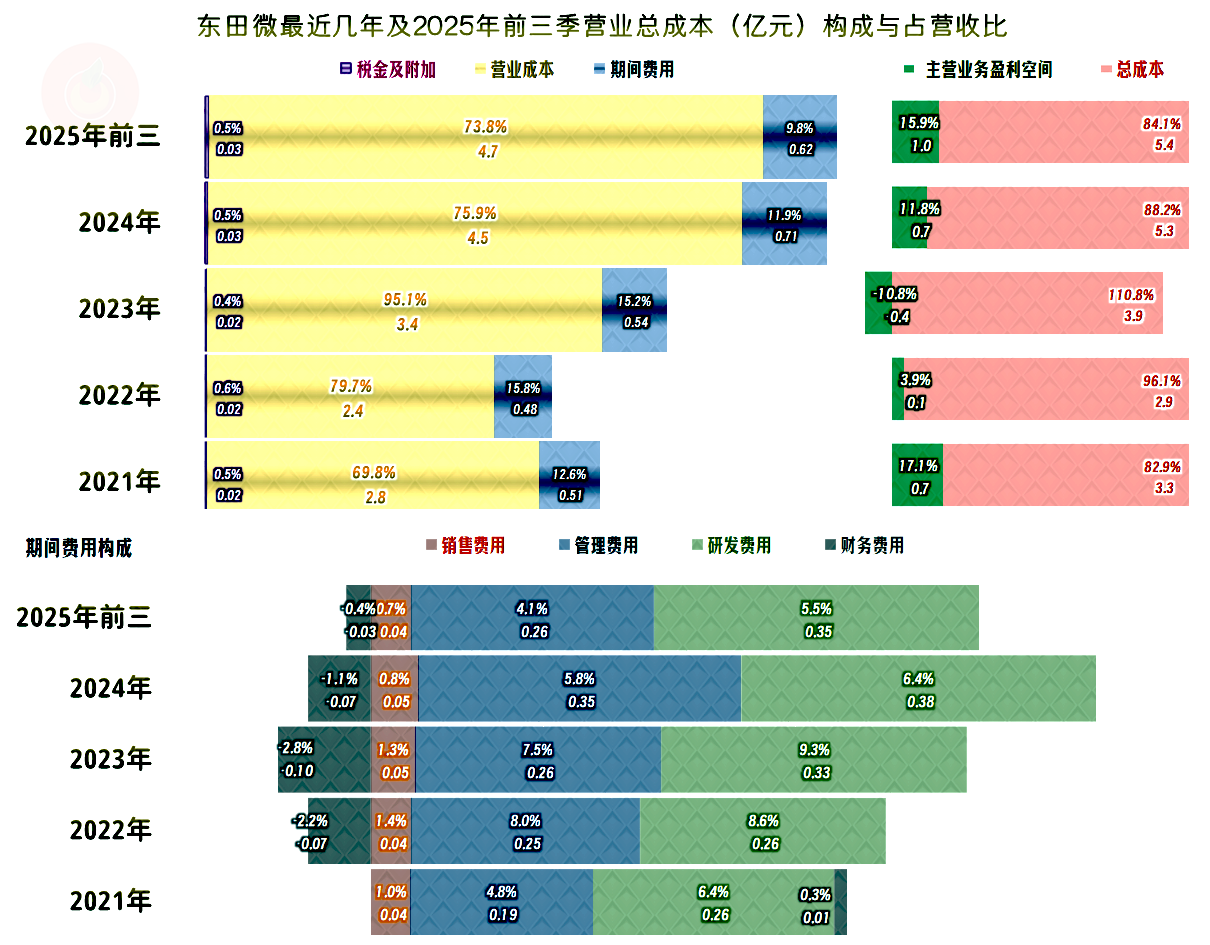

2021年的主营业务盈利空间高达17.1个百分点,形势一片大好。之后的两年,在毛利率下滑的影响下,期间费用占营收比也在上升(营收规模不及2021年),这就遭受了盈利空间大跌甚至是主营业务亏损。

2024年以来的形势明显好转,2025年进一步巩固了这一趋势,虽然主营业务盈利空间还不及2021年,但已经差得不多了。总成本结构也发生了一些变化,主要是毛利率下滑的影响,通过期间费用占营收比下降消化掉了一部分。

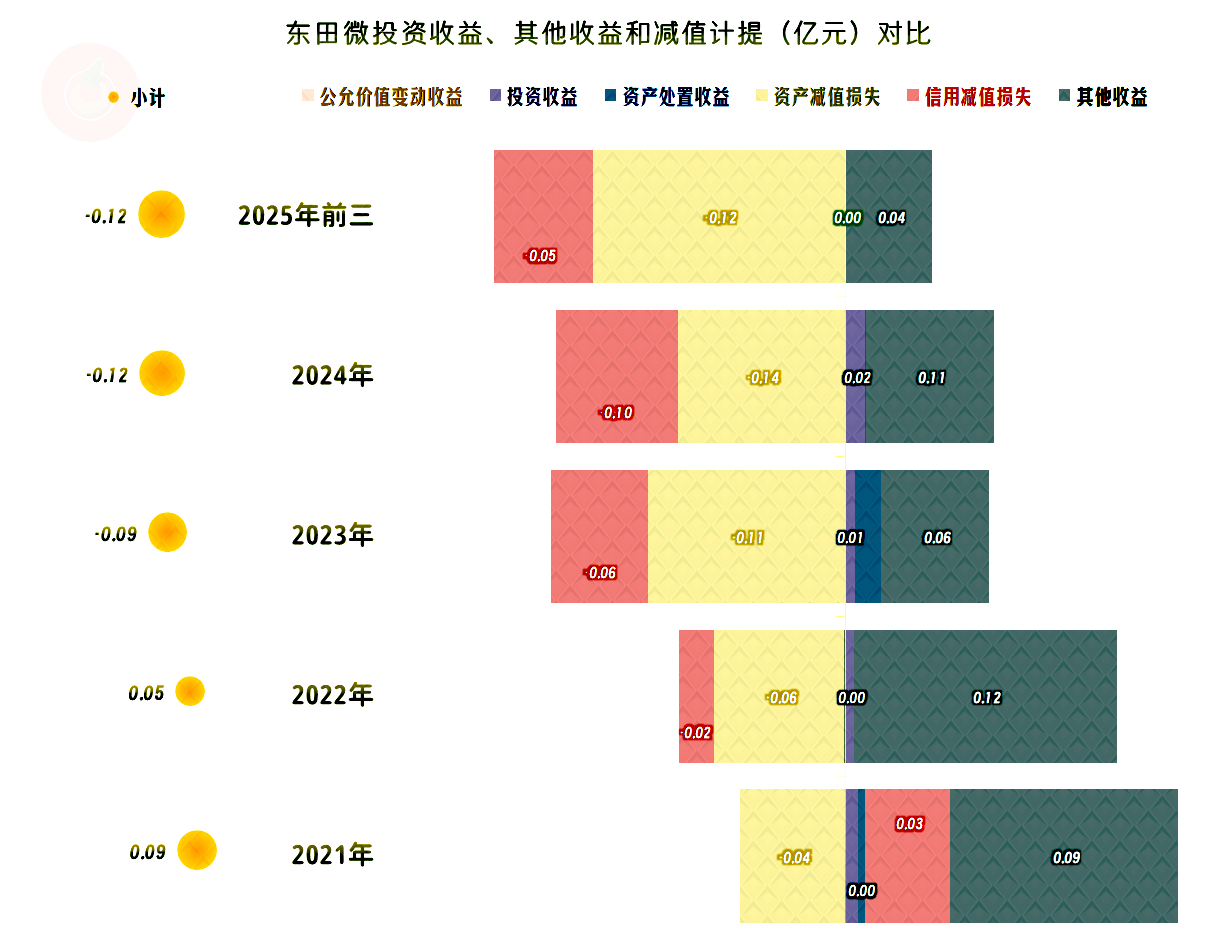

在其他收益方面,2023年以来转变成净损失状态,主要是“资产减值损失”和“信用减值损失”明显增长,靠政府补助等无法抹平。不过,净损失金额不高,也相对稳定,暂时不会对净利润造成太大的影响。

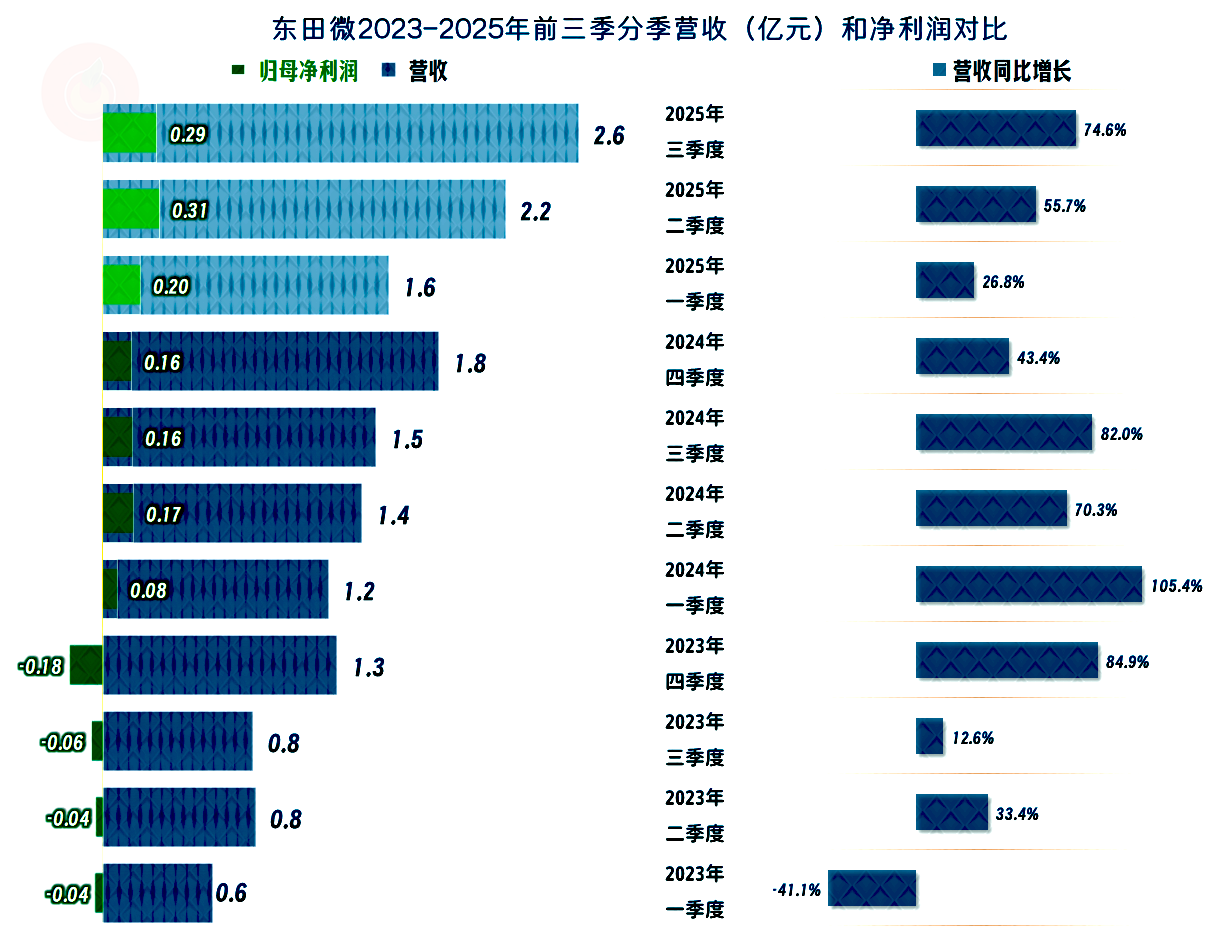

分季度来看,从2023年二季度以来,营收保持同比增长状态达10个季度,绝大多数的季度增速很快,哪怕营收处于持续螺旋增长之中,也没有减速的迹象,经营形势大好。净利润从2024年一季度扭亏,后续逐步进入同比和环比均在提升的良好状态,业绩方面的表现也是可以的。

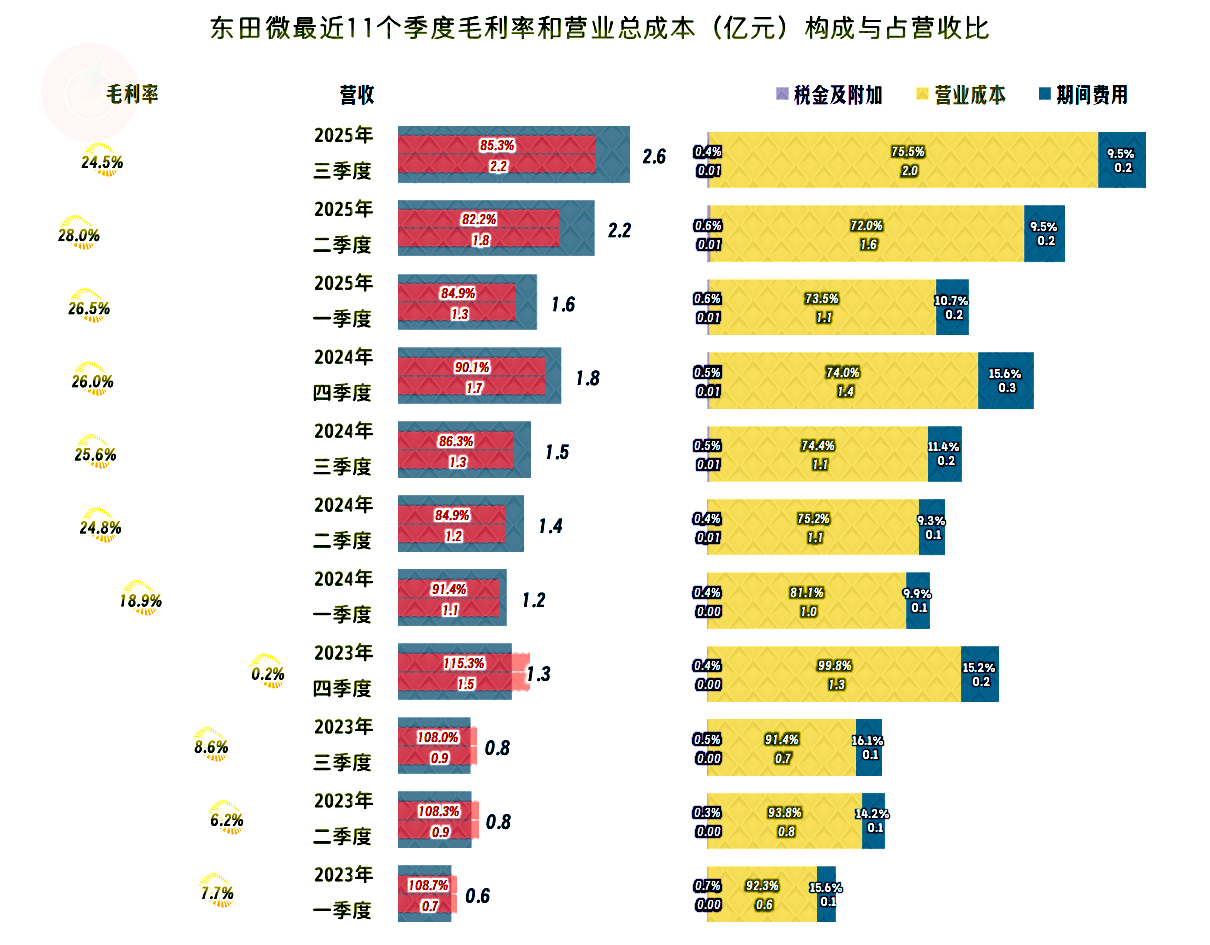

毛利率在2023年时很低,都没有超过10%,四季度甚至靠着原点了;2024年以来,毛利率持续逐季提升了六个季度,直到2025年三季度才再次回调,就算维持住三季度这样的水平,也是能取得不错业绩的。

主营业务从2024年一季度扭亏,二季度恢复10个百分点以上的盈利水平,一直持续至2025年三季度,这样的盈利形势并没有明显的变化。不仅毛利率对主营业务盈利空间的提升作用明显,就连期间费用占营收比的贡献也不小。作为科技企业,能把期间费用控制在营收的一成左右,这是相当厉害的了。

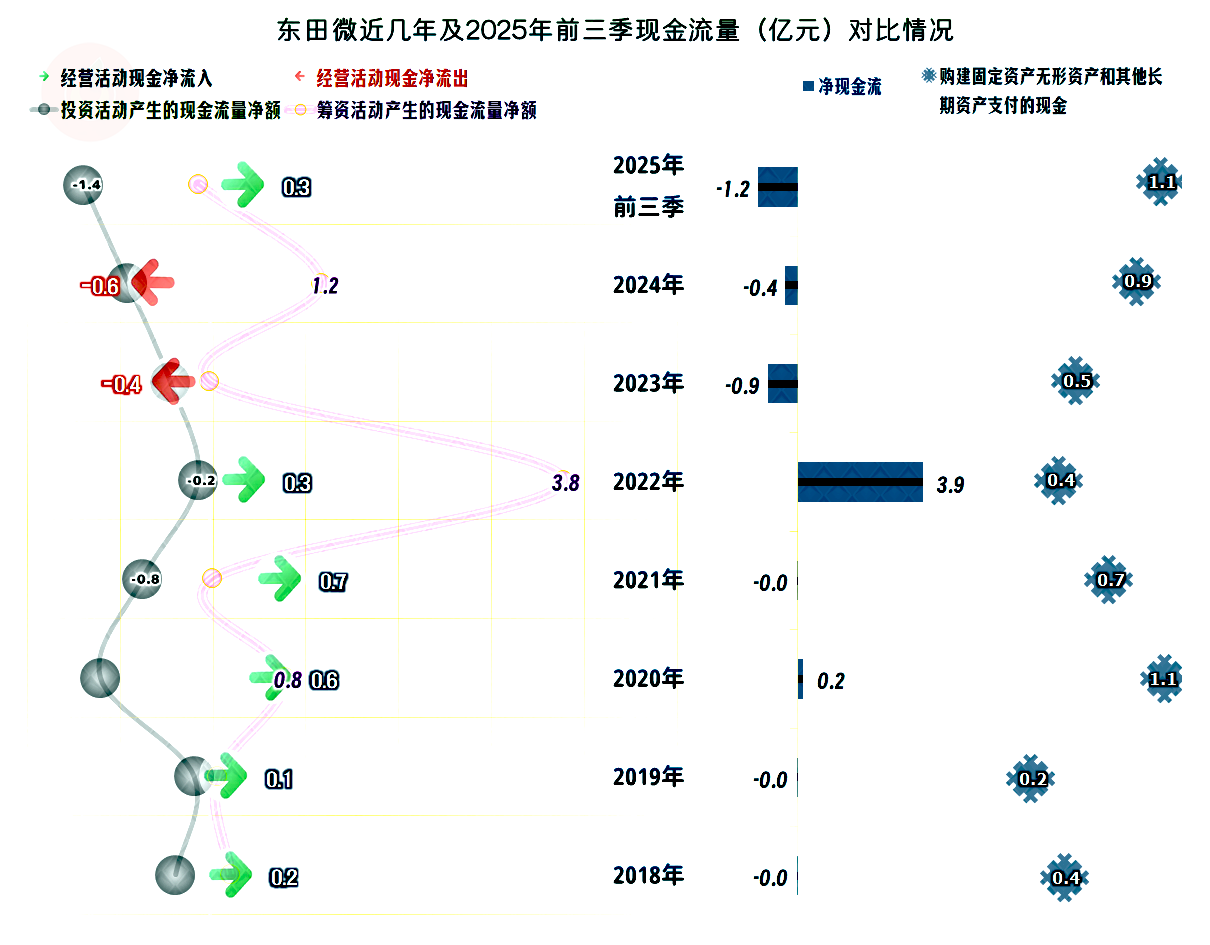

“经营活动的现金流量净额”表现并不稳定,主要是2023年和2024年都出现了净流出的现象,2024年应该是营收增长,多占用了营运资金,2023年的情况又是什么呢,我们后面再说?

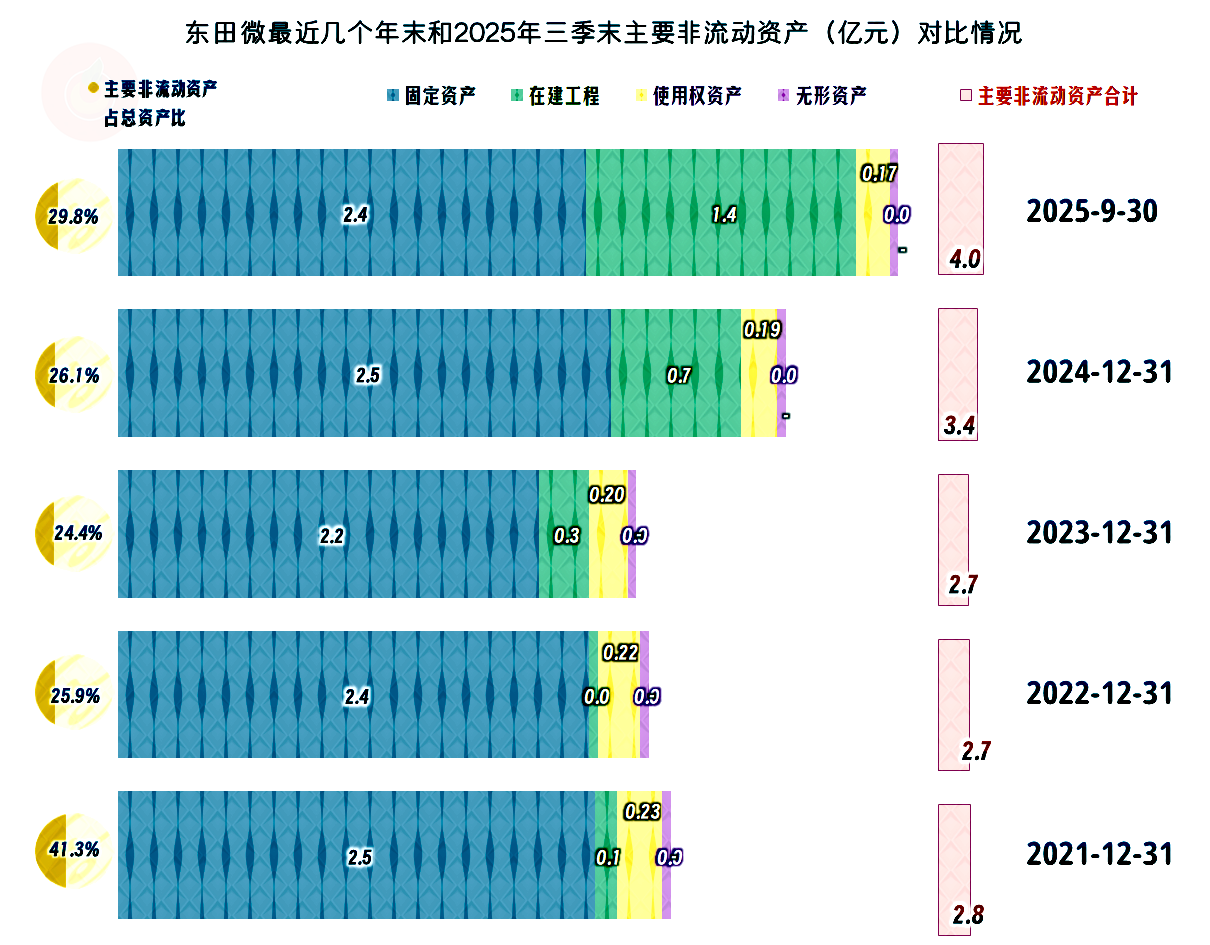

这一行对固定资产的投资规模依赖并不强,东田微也在投入,规模还有扩大的趋势。

经营性长期资产在稳定了几年之后,2024年末和2025年三季度末又开始增长,主要的增长项目是“在建工程”,后续期间会逐步建成投产。我们不准备介绍这些情况了,原因正是前面说过的,这一行的发展不主要依赖产能等条件。

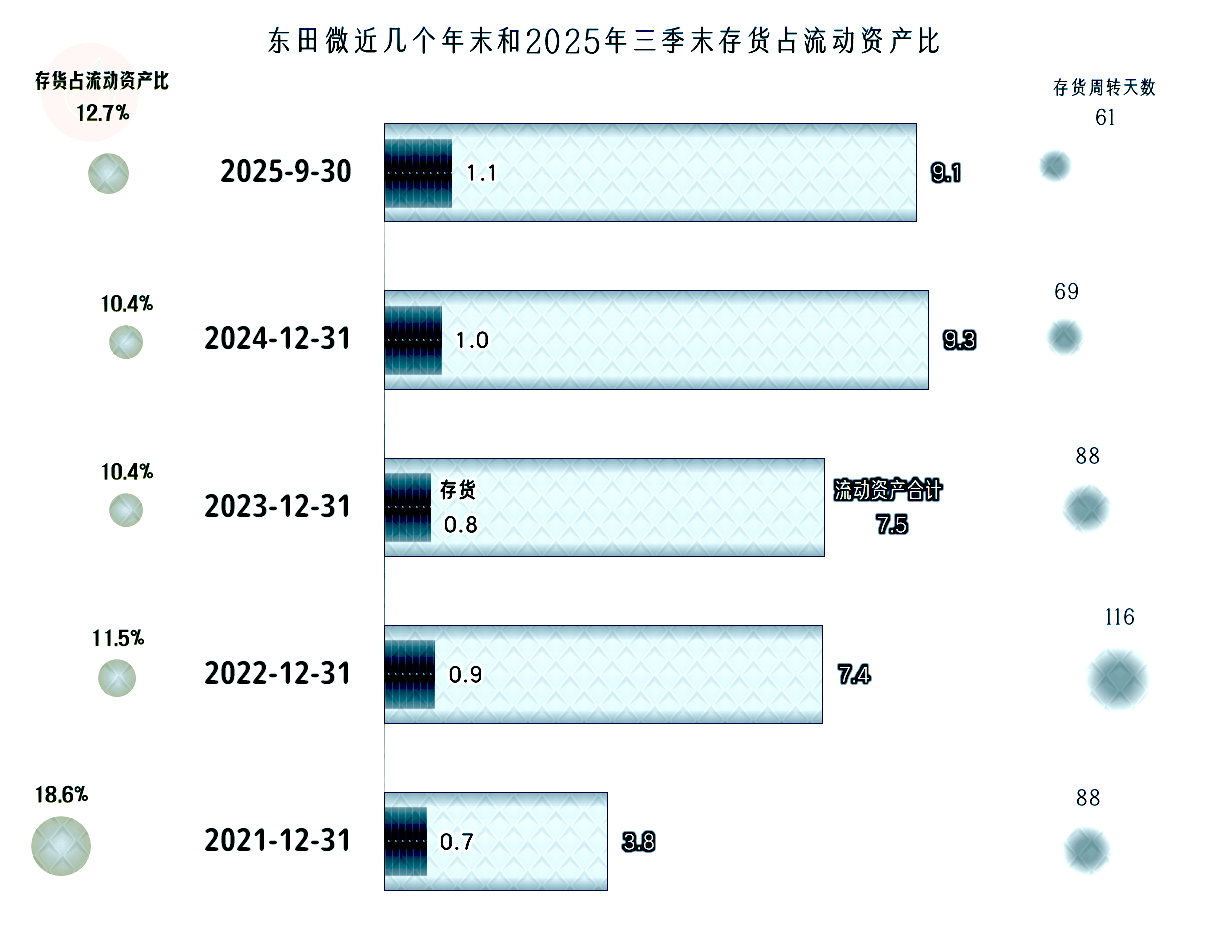

存货的规模在2023年末略有下降,2024年末和2025年三季度末略有增长,这些变化当然会导致经营活动现金流量的变化,但由于金额波动较小,其影响有限。

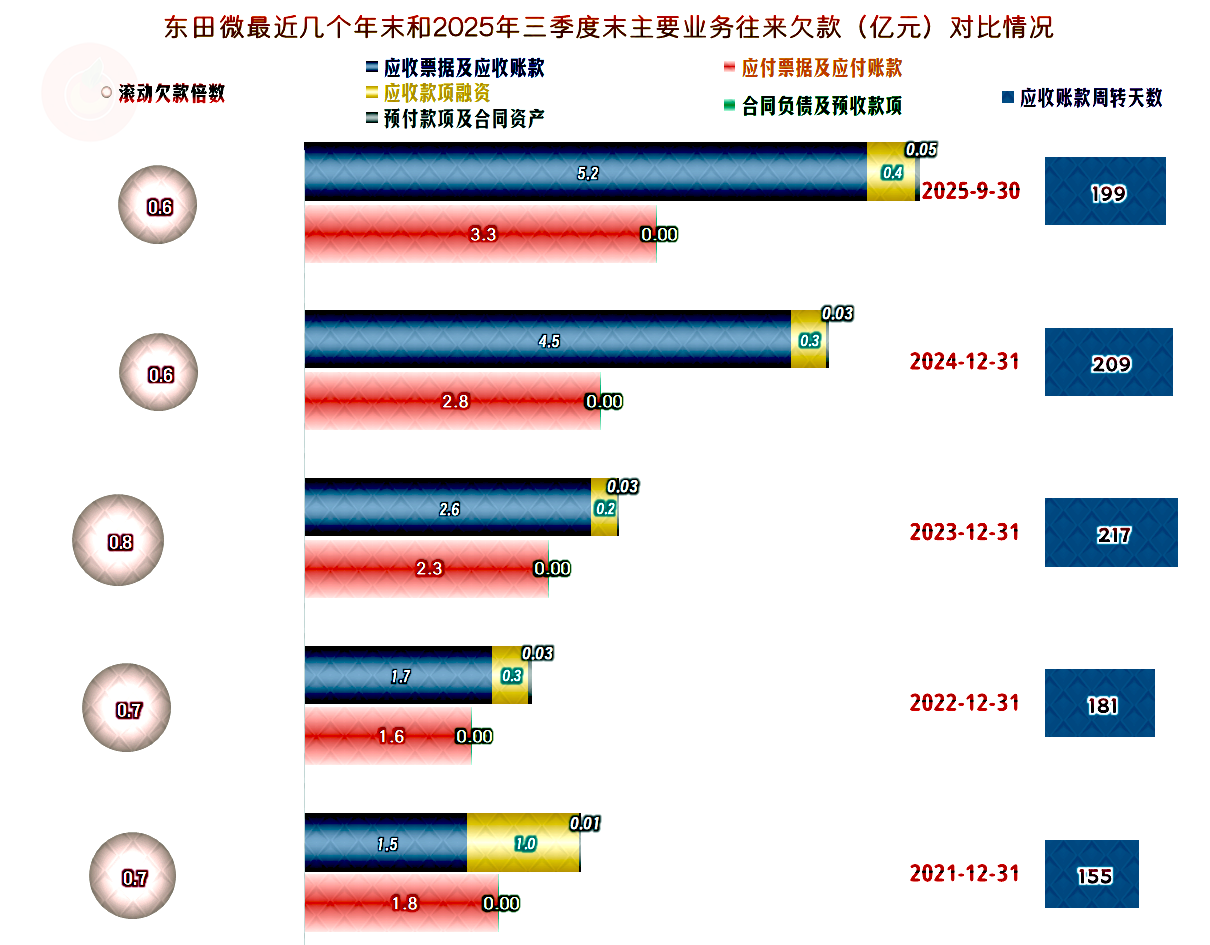

“应收票据及应收账款”持续大幅增长,这当然会导致多占用资金,影响经营活动现金流量,2023年“经营活动的现金流量净额”净流出,主要就是受此因素影响。哪怕“应付票据及应付账款”大多数时间也在增长,但其抵消作用有限,这种影响就持续至今。

在2024年和2025年前三季度,营收大幅增长的情况下,“应收票据及应收账款”的增长就相对正常了,具体体现就是,其2024年和2025年前三季度的“应收账款周转天数”还有小幅下降。

东田微的长短期偿债能力都是极强的,特别是2022年上市以来,就更是强上加强了。然而,其资产规模总体不高,应对正常的经营和小范围的固定资产类投资还可以,想要搞庞大的项目或投资等操作,实力上还差了一些。

东田微顶住上市后业绩就变脸的质疑,通过2024年以来的大幅增长,重新定义了其价值。至于说已经耽误的时间和后续仍将面临的增长变慢的压力问题,只能在后续的经营中去想办法解决了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。