11月18日,浙江振石新材料股份有限公司(简称“振石股份”)即将上会,公司计划公开发行不超过16436.79万股,募集资金39.81亿元,主要用于玻璃纤维制品生产基地建设、复合材料生产基地建设、西班牙生产建设以及研发中心与信息化建设项目。

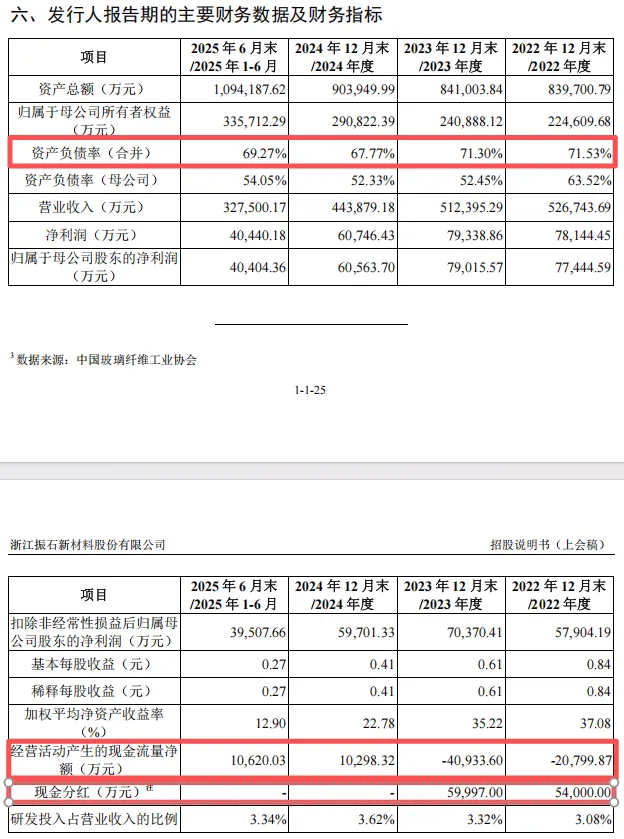

从财务表现来看,振石股份在2022至2024年间累计实现净利润超过21亿元,但经营性现金流在此期间波动显著,且多数时间为负值。与此同时,公司在2022年和2023年连续实施大额分红,总额达到11.4亿元。尽管有高额分红,公司资产负债率始终处于较高水平,2022年至2025年上半年合并报表下的资产负债率分别为71.53%、71.30%、67.77%及69.27%。公司融资结构高度依赖银行借款,截至2025年6月末,短期与长期借款合计为46.76亿元,其中有6.05亿元长期借款将在年内到期,显示出较大的偿债压力。在这一背景下,振石股份仍推进规模近40亿元的IPO募资,其“大额分红同时大额募资”的发展路径引发市场关注。

业务独立性方面,振石股份连续多年向关联方中国巨石采购玻璃纤维,2022年至2025年上半年,振石股份向中国巨石采购玻璃纤维等的金额分别为21.12亿元、18.95亿元、20.35亿元、15.18亿元,占营业成本比例常年高于50%,引起监管对其交易定价公允性及业务独立性的关注。监管在问询中要求公司说明采购定价机制、是否存在通过关联交易输送利益的情形,以及是否对关联方构成重大依赖。振石股份回应称,价差主要源于采购规模、合同签订时点的市场环境等因素,属于合理商业范畴,并指出自2024年下半年起已引入国际复材、长海股份等新供应商,推动供应链多元化,以证明其独立经营能力未受影响。

此外,振石股份在合规管理方面亦面临挑战。实际控制人张某侃因在窗口期内违规交易中国巨石股票,被浙江证监局出具警示函并记入诚信档案。同时,振石股份旗下子公司也存在合规管理事项,振石华美因未按规定安排职业健康检查被处以行政罚款,境外子公司埃及恒石也因海关申报问题受到当地处罚。尽管相关情节未被认定为重大违法行为,但这一系列事件反映出公司在实控人行为规范及子公司合规管理方面仍存在一定疏漏。

两年分红11亿转身募资近40亿,高负债率与46亿借款下的融资考量

在2022年至2024年间,振石股份净利润分别为7.81亿元、7.93亿元、6.07亿元,然而同期公司经营活动现金流净额却呈现剧烈波动,分别为-2.08亿元、-4.09亿元和1.03亿元。对于这一现象,公司解释称主要受业务结算方式和票据处置方式的影响。

值得注意的是,在经营活动现金流表现不稳的同时,振石股份却实施了大规模现金分红。2022年分红5.4亿元,占当年净利润的69.10%;2023年分红近6亿元,占比进一步提高至75.62%。两年累计分红达11.4亿元,占同期净利润总额的72.39%。这一分红力度在A股市场中引人关注。

与分红形成鲜明对比的是振石股份的资产负债率。2022年至2025年上半年,公司资产负债率(合并)分别为 71.53%、71.30%、67.77%及69.27%,高负债的主要原因在于公司融资渠道相对单一,主要依靠银行借款满足业务扩张的资金需求。财务数据显示,截至2025年6月末,公司短期借款余额18.88亿元,占流动负债的40.30%;长期借款余额27.88亿元,其中有6.05亿元长期借款将在一年内到期,短期借款余额与长期借款余额合计为46.76亿元。金融机构借款占负债总额的比例高达69.68%,显示出公司对银行融资的依赖程度较高。

图片来源:振石股份招股书

在此背景下,振石股份正在推进IPO进程,计划募集资金39.81亿元,用于玻璃纤维制品生产基地建设、复合材料生产基地建设等四个项目。这一融资计划与公司近年来的大额分红形成了鲜明对比,同时也凸显了资本密集型行业企业面临的发展困境:如何在回报股东与维持财务稳健之间寻求平衡。

超20亿关联采购公允性引监管重点关注

近期,振石股份因其与关联方中国巨石之间持续高额的玻璃纤维采购交易,受到监管部门问询,要求就采购定价、交易公允性及业务独立性等问题作出详细说明。

根据披露信息,振石股份的实际控制人张某强担任中国巨石的副董事长,并曾任中国巨石总经理及巨石集团董事长、首席执行官,两家企业之间存在明显的关联关系。在业务往来上,中国巨石不仅是振石股份的重要关联方,更是其第一大供应商。数据显示,2022年至2025年上半年,振石股份向中国巨石采购玻璃纤维等的金额分别为21.12亿元、18.95亿元、20.35亿元、15.18亿元,占营业成本的比例分别为52.98%、50.24%、62.43%、62.64%;凸显出公司在原材料供应上对关联方存在较高依赖。

监管机构在问询中直指核心问题:要求公司说明向中国巨石采购的定价机制、价格是否公允,是否存在通过关联交易输送利益的情形?此外,如此高比例的关联采购是否已影响到振石股份自身的经营独立性,使其在供应链上形成对中国巨石的重大依赖。

对此,振石股份在回复中给出了多维度解释。公司指出,在2024年度进行的第三方比价采购中,因采购规模差异显著——向中国巨石的采购额约20亿元,而对第三方采购尚不足200万元,且后续合作存在不确定性,导致小批量采购单价自然偏高。经剔除运费等结构因素后,两者价差并不显著,属于合理商业范畴。

进入2025年,随着振石股份正式引入国际复材、长海股份作为新供应商并开展规模化采购,价格比较的基础更为坚实。公司进一步分析指出,部分型号产品价格差异源于合同签订时点的市场环境不同:与中国巨石的协议于2024年四季度玻纤价格低位时商定,而与国际复材的合同则在2025年3月市场价格回升后签订。此外,采购规模的不同也带来议价能力的差异,大规模采购通常伴随一定价格优惠,符合行业惯例。值得注意的是,在某些型号如E8直接纱上,振石股份向长海股份的采购价甚至低于中国巨石,反映出新供应商为争取合作机会采取竞争性定价策略。

在供应商多元化方面,振石股份强调,公司自2024年下半年起已主动接洽并逐步引入国际复材、长海股份等第三方供应商,目前玻璃纤维供应体系正不断丰富,供应链的稳定性和战略安全性得到增强。公司表示,其与中国巨石之间的长期协议建立在互利共赢基础上,不影响自身经营的独立性,也不构成对中国巨石的重大依赖。

实控人涉窗口期交易领警示函,子公司合规管理疏漏遭行政处罚

振石股份的实际控制人为张某强与张某侃父子,二人通过桐乡华嘉、桐乡泽石及振石集团,合计控制公司高达96.51%的股份,成为公司的共同实际控制人。然而,正是这家股权高度集中的企业,近期却因实控人及旗下子公司的数起合规瑕疵,引起外界关注。

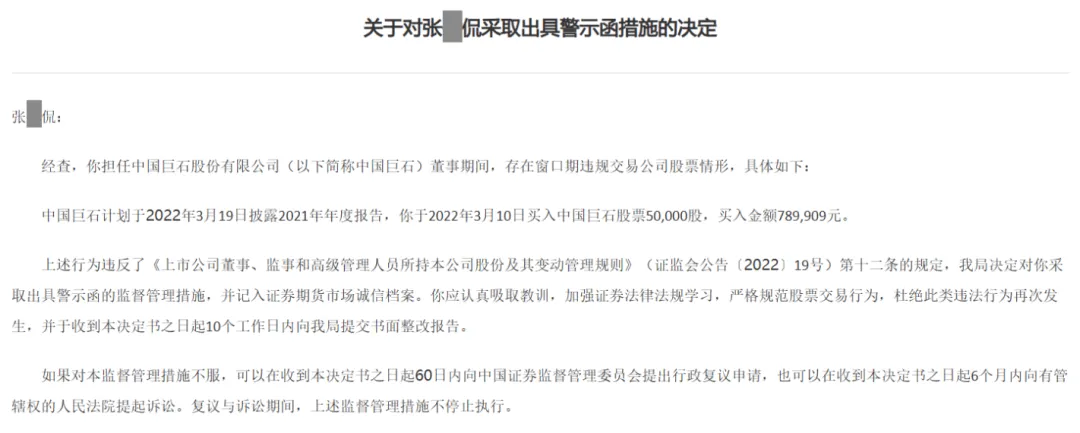

实控人张某侃因在另一家上市公司中国巨石担任董事期间的行为,收到了证券监管机构的警示函。2022年3月18日,中国证监会浙江监管局对其出具了《关于对张健侃采取出具警示函措施的决定》,指出其在窗口期内违规交易公司股票。具体而言,中国巨石计划于2022年3月19日披露2021年年度报告,而张某侃却在2022年3月10日买入该公司股票5万股,涉及金额78.99万元。这一行为因违反《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(证监会公告〔2022〕19号)第十二条的规定,被监管部门采取警示函行政监管措施,并记入证券期货市场诚信档案。尽管该处罚未涉及罚款,但对公司高层个人的诚信记录及公司治理形象造成了一定影响。

图片来源:中国证监会浙江监管局

除了实控人之外,振石股份的子公司也接连出现合规管理疏漏,受到行政处罚。2022年8月26日,振石股份子公司振石华美因安排一名未经上岗前职业健康检查的劳动者从事接触职业病危害的作业,被桐乡市卫生健康局依据《中华人民共和国职业病防治法》处以5万元罚款。据相关处罚文书披露,该行为被认定为“违法程度较轻”,参照浙江省卫生行政处罚裁量标准,属于处罚幅度中较轻的一档。事后,桐乡市卫生健康局还于2023年7月专门出具证明,确认该行为不属于重大违法违规,相关处罚也不属情节严重之列。

此外,振石股份的境外子公司亦未能幸免。2022年6月,埃及恒石因未按流程向海关申报,被当地海关处以约80.20万埃及镑(按照当时的汇率折合人民币约28.01万元)的罚款,事发后,该公司积极缴纳罚款并落实整改。根据其法律意见书的认定,该行为未构成重大违法,相关处罚也不属于重大行政处罚范畴。