重庆长江造型材料(集团)股份有限公司(股票简称:长江材料)1979年成立,2021年12月在深交所上市,是一家专业生产铸造用覆膜砂、铸造废旧砂再生处理和页岩气、石油开采压裂支撑剂和新型建材的企业,为全国三十余个省市、自治区500多家汽车、摩托车、航空、铁路零部件铸造企业及国内外油气开采行业提供产品及服务。

长江材料在重庆、湖北、江苏、四川、山东、云南、安徽、辽宁和内蒙古等地建有生产基地,拥有多条具有国际先进水平的铸造用覆膜砂生产线、铸造废旧砂再生生产线和压裂支撑剂生产线。具备年产石英砂、覆膜砂、压裂支撑剂、建筑彩砂和再生废旧砂超过200万吨的能力,在国内行业内属于产销规模较大的企业。被中国铸造协会授予“中国铸造用砂产业基地”称号。

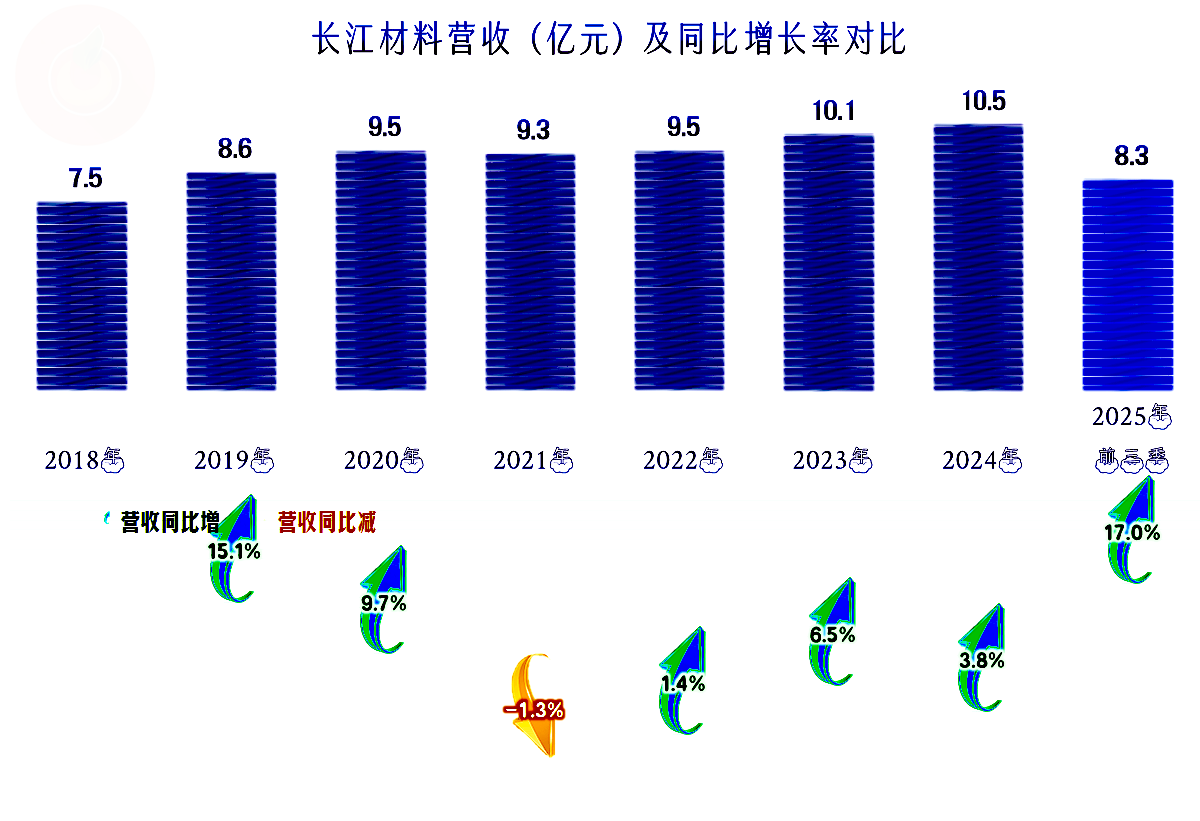

长江材料2025年前三季度的营收同比增长17%,是有公开数据以来表现最好的期间。虽然只有上市当年出现过微跌,但其他年份的增长也偏低,整个营收在10亿规模左右,有点过于稳定了。

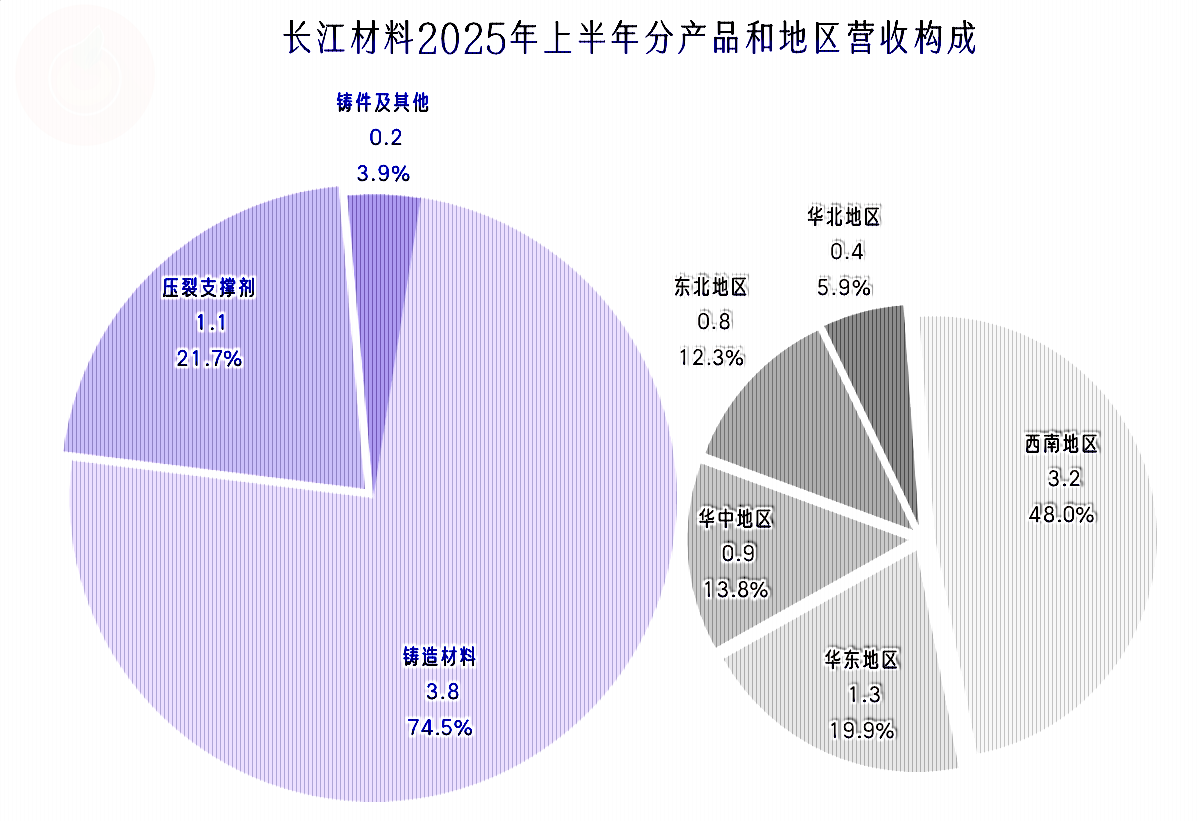

“铸造材料”是长江材料的核心业务,“压力支撑剂”也是重要业务,还有少量的“铸件及其他”业务。西南市场占比近半,华东和华中等几大市场也有不低的占比,基本上不出口。

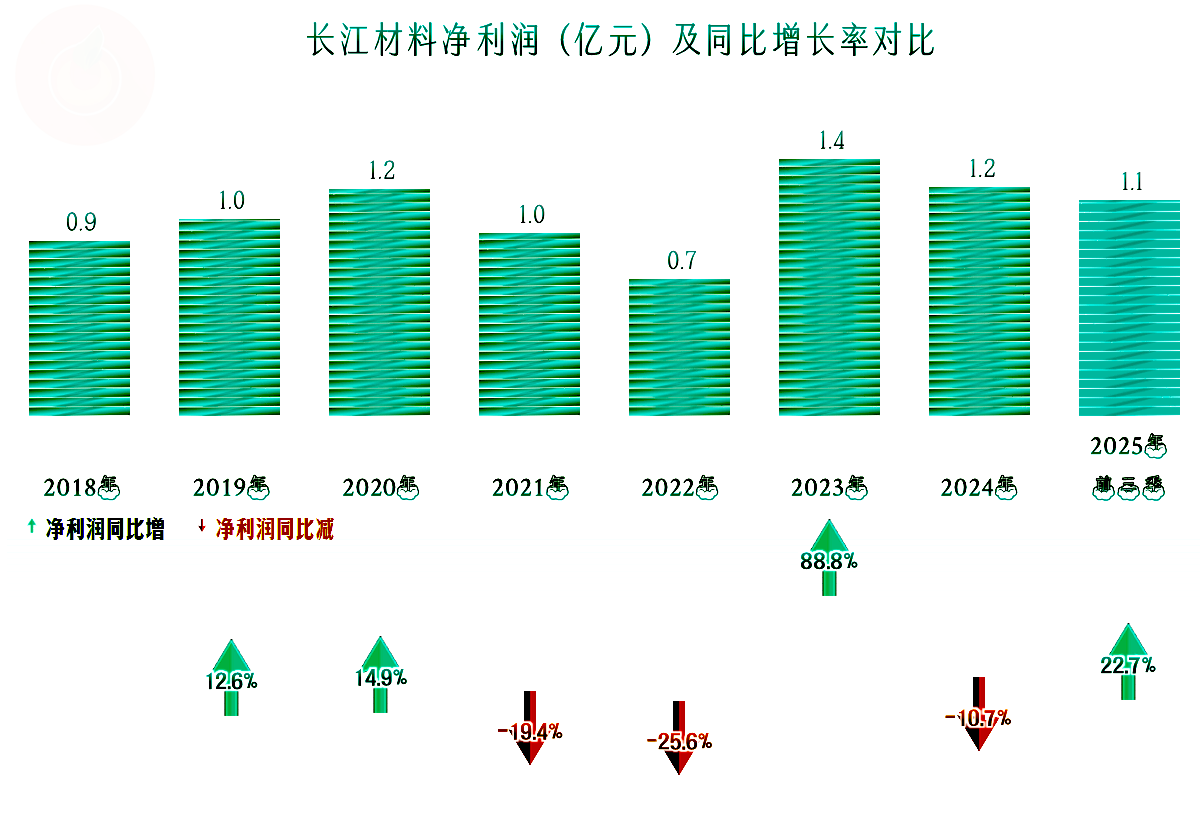

净利润相对稳定,上市当年和次年下跌,之后进入了“俯卧撑”模式,从2025年前三季度的表现看,全年创下盈利新高的可能性是比较大的。

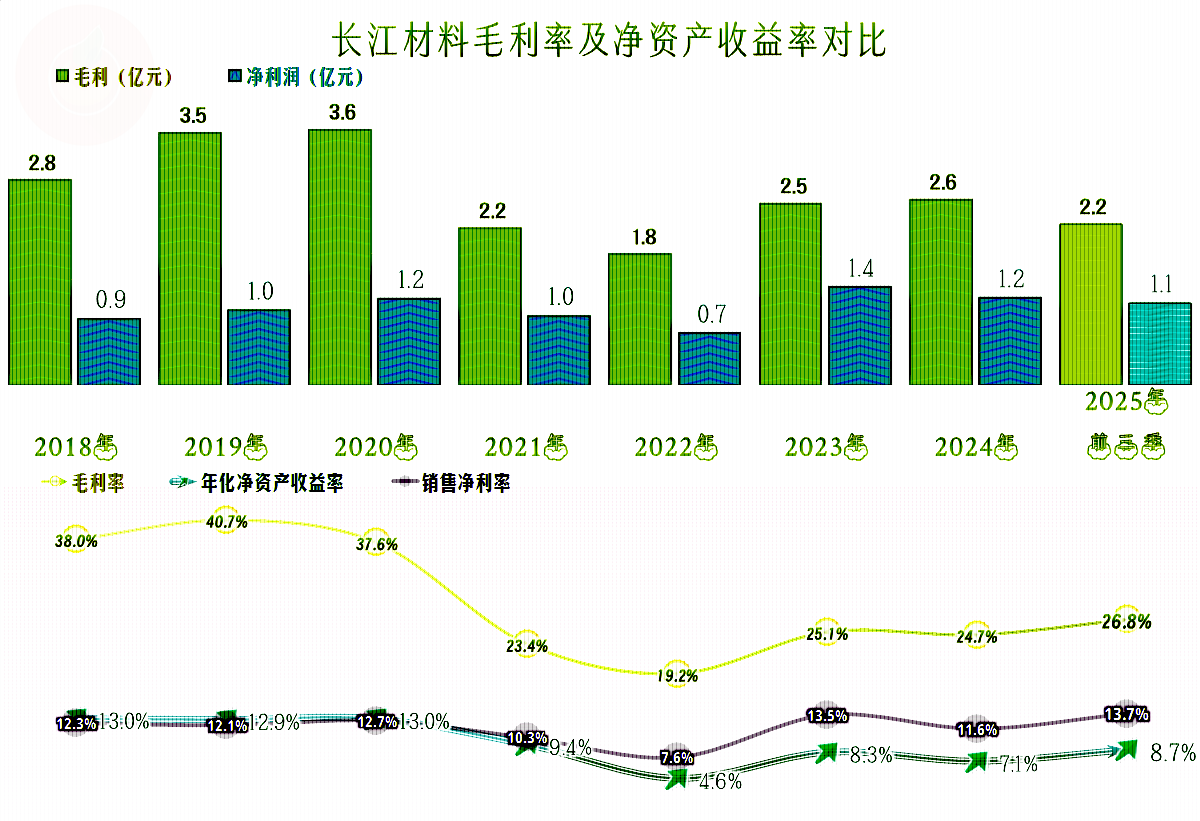

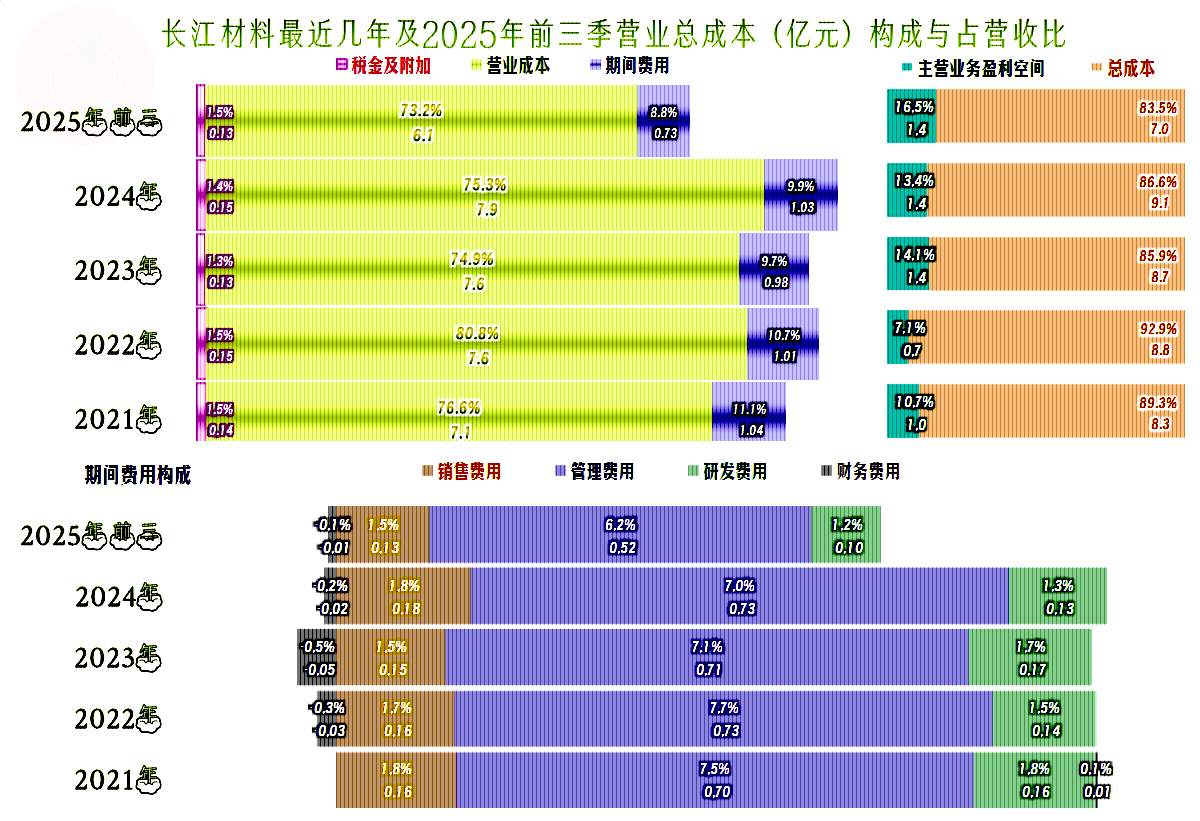

毛利率在2019年高达四成以上,之后连续三年下跌,在2022年触底时,已经跌去了一多半;在2023年大幅反弹之后,就在25%左右的期间形成了稳定平台;2025年前三季度仍在这一平台上,但较2024年还是有所增长的。

销售净利率和净资产收益率一直都是优秀级的水平,只有毛利率触底时的2022年相对要差一些。由于2022年是上市后的第一个完整年度,“稀释效应”的作用完全显现出来了;从2022年以来,其净资产收益率明显低于销售净利率。

主营业务盈利空间在2022年触底,但当时仍有7.1个百分点,之后大幅增长,2025年前三季度已经达到了16.5个百分点的高水平。

除了毛利率反弹的影响之外,期间费用并没有明显增长,营收增长后就发挥出了一定的规模效应;期间费用占营收比持续下降,也带来了主营业务盈利空间的提升。

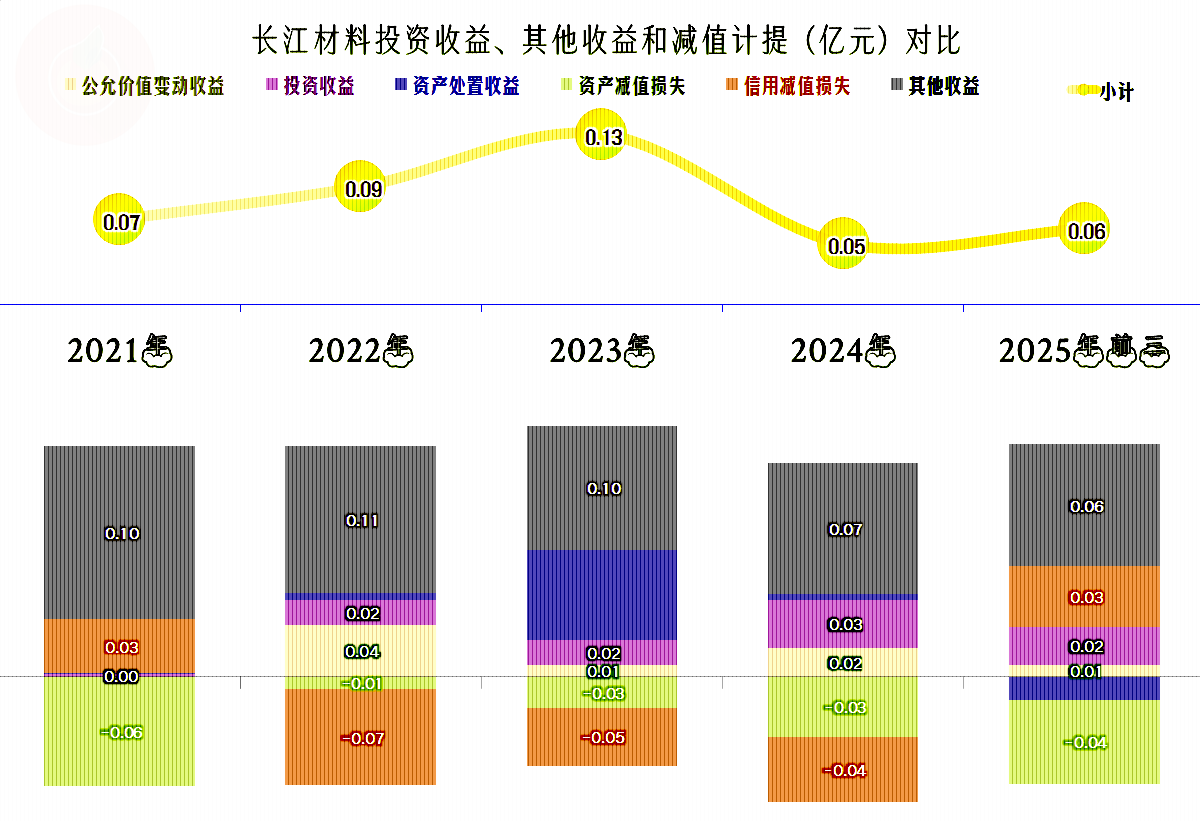

在其他收益方面,每年都是净收益的状态,但这方面的影响相对较小。主要是有一些政府补助,部分年份也有一定的投资收益和资产处置收益;损失项主要是“资产减值损失”和“信用减值损失”,但两者的金额都不大。

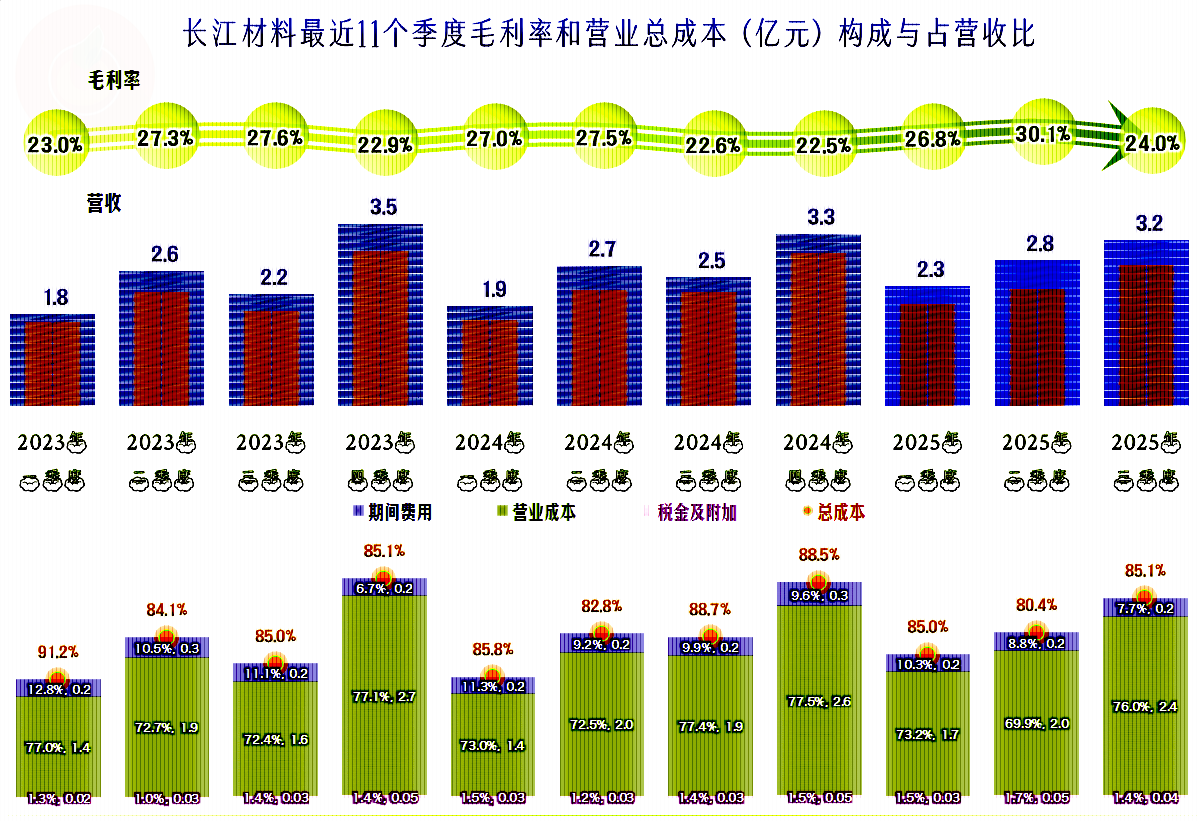

分季度来看,前两年都有一个季度出现过营收同比下跌,这是导致这两年营收年度增长水平不高的重要原因,2025年前三季度都是同比增长状态,四季度会不会再来一次同比下跌呢?现在还不好说。

净利润的表现存在明显的周期性,在最近11个季度中,前五个季度的同比增长好于营收,包括营收下跌的季度也在增长。接下来的五个季度就是相反的表现,2025年三季度又重新翻转过来,会不会再持续5个季度,现在当然是不敢早下结论的。

毛利率的季度间波动还是比较大的,前两年的四季度都是当年水平最低的季度,2025年四季度会不会也是如此呢?由于四季度的营收规模较高,就算毛利率比其他季度略低,也是不太影响主营业务盈利表现的。

从2023年二季度以来,主营业务盈利空间都在10个百分点以上,季度间的波动并不是太大,盈利的稳定性和空间水平一样好。面对这种表现,一般都可以做一个相对乐观的四季度预测。

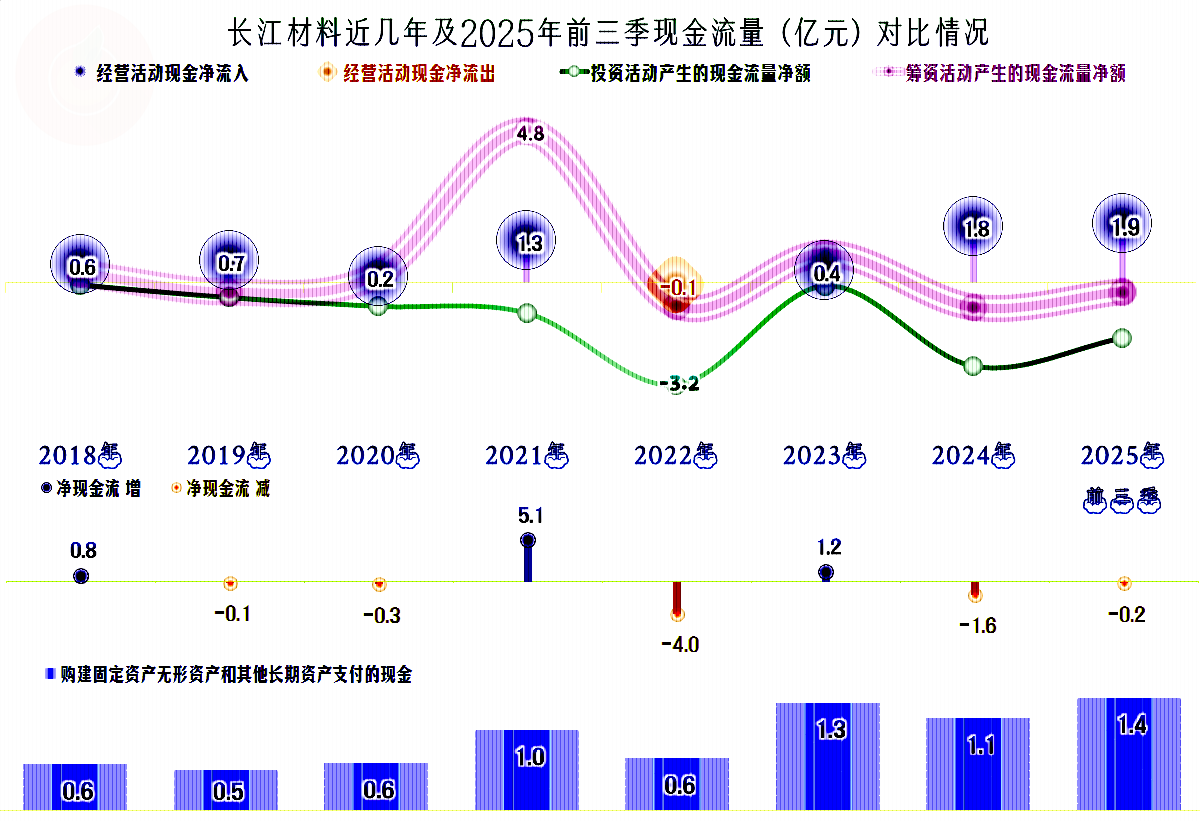

“经营活动的现金流量净额”总体表现不错,只有2022年出现过小额净流出的情况,那应该是新上市后对供应链欠款和存货等策略进行了一定的调整。

上市融资的规模,以及之后的固定资产投资规模都不是特别大,这一行并不是典型的资本密集型行业,对固定资产类的投资需求不是特别夸张。

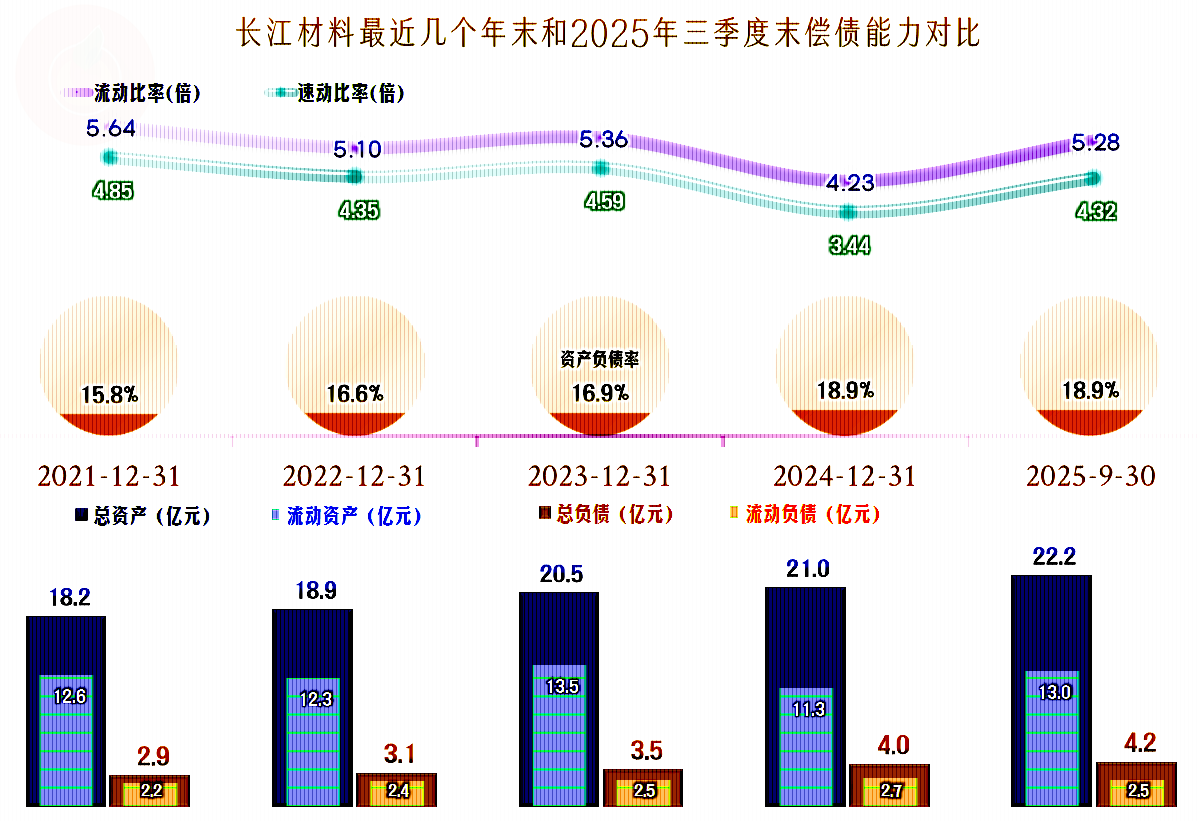

长江材料的长短期偿债能力都是变态级的强,这虽然相对安全,但不可避免的也会导致其净资产收益率长期低于销售净利率,这在前面,我们已经看到了。

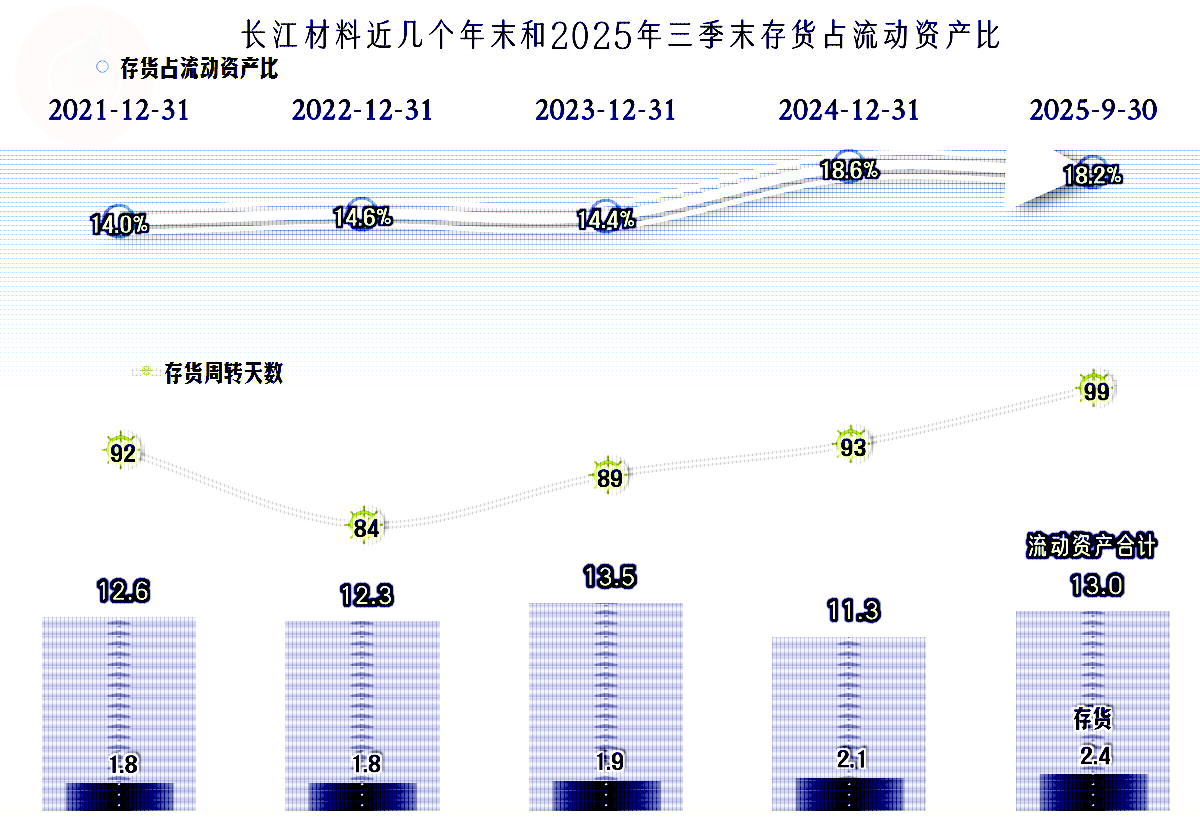

存货的规模和周转天数,从2023年以来,均有增长的趋势,但总体上增长有限,看不出来产品有明显积压滞销之类的问题。

长江材料上市以来的经营形势表现不错,盈利方面虽然经历了波动,总体上仍处于较好的状态。但是,营收增长较慢,上市融资后新增的净资产,并没有发挥出与原有资产接近的运营效率等问题,也是需要他们想办法去解决的。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。