浙江中欣氟材股份有限公司(股票简称:中欣氟材)创办于2000年8月,2017年12月在深交所上市,是一家专业从事氟精细化学品研发、生产和销售的国家重点高新技术企业,具有萤石-氟化氢-精细化学品全产业链产品,广泛应用于医药、农药、环保制冷剂、新能源、新材料与电子化学品等多个领域。

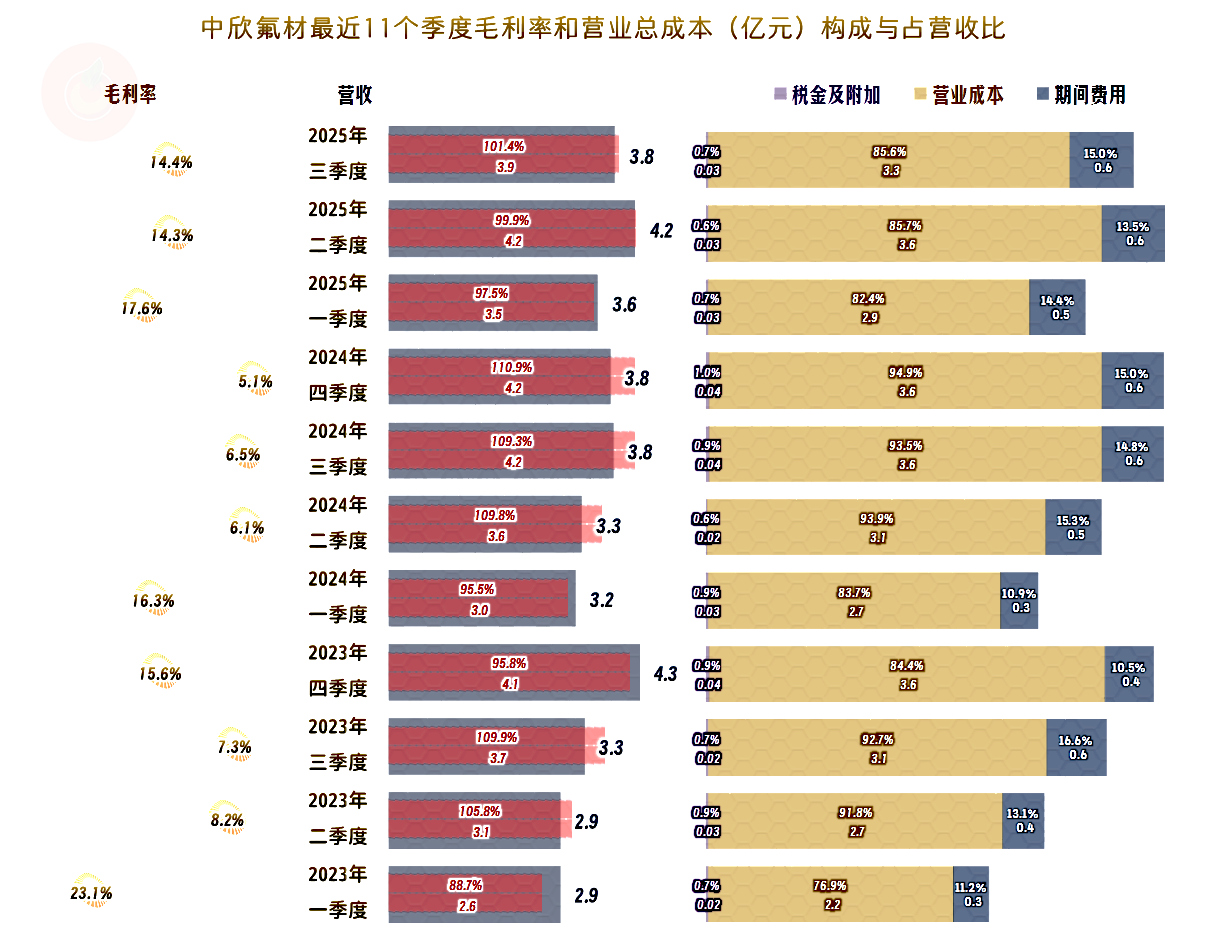

其实,在2021年和2022年的所谓“化工行业大繁荣”期间,中欣氟材的毛利率并没有增长,反而是略有下滑的状态。没有共享繁华,不见得就不让你去共担风雨,2023年和2024年的毛利率持续大幅下跌,正是对这类现象的证明。

这两年亏损的主要原因,当然主要就是毛利率的大幅下跌了。2025年前三季度的毛利率有所反弹,但也仅比前两年高,离2022年及以前的年份,还有较大的距离。

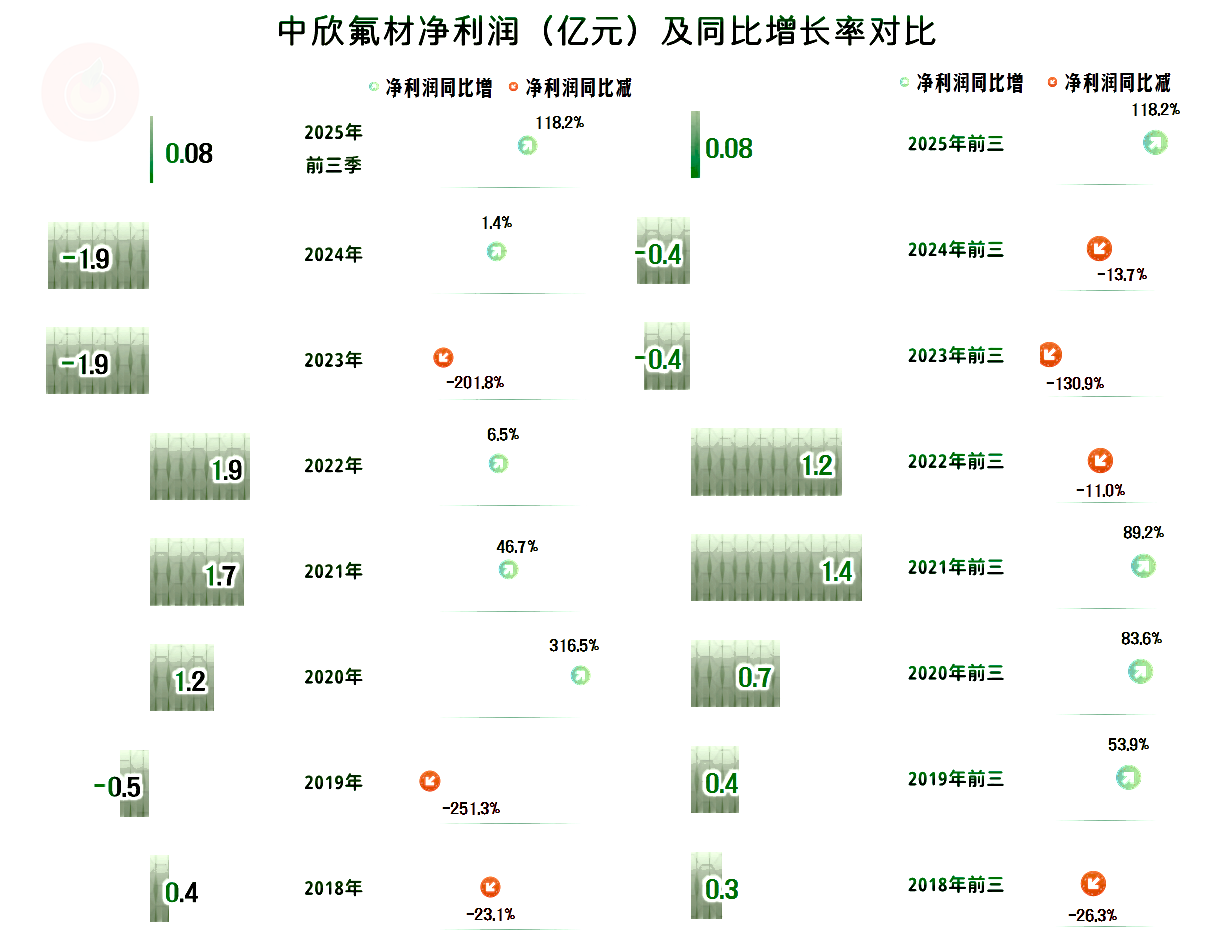

最近七年多的时间,有四年的销售净利率和净资产收益率是优秀级的表现,有三年是亏损,这两大指标就是不及格的表现了;2025年前三季度,只能算是一个勉强及格的水平。

从主营业务情况看,只有2024年出现了大额亏损,2025年前三季度和2023年类似,还是有极低主营业务盈利空间的。2022年和2023年那种10多个百分点盈利空间的好日子,一时是回不去了。

除了毛利率影响主营业务盈利空间之外,期间费用占营收比的上升也是重要影响因素,2023年和2024年,可以怪营收水平不及2022年,2025年前三季度这方面的影响就不大了。实际上,就是期间费用并没有随营收波动,而是在按惯性持续增长,其占营收比持续上升。在这种情况下,出现现在这样的结果,就不难理解了。

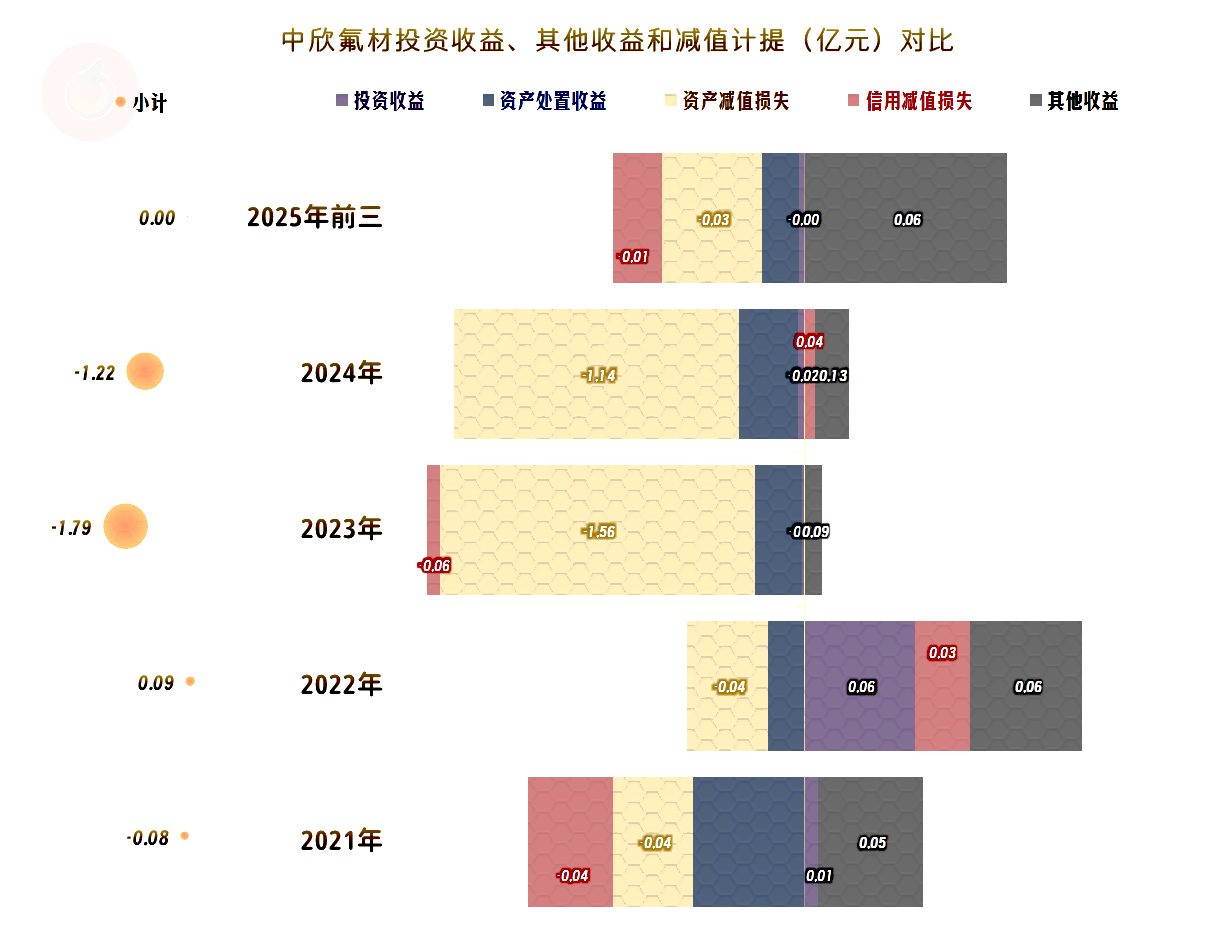

在其他收益方面,2023年和2024年都是大额净损失的状态,主要是毛利率暴跌后,“资产减值损失”严重。这还是2023年,在主营业务微利状态下,仍然发生亏损的主要原因。2025年前三季度基本能持平了,至于全年会不会维持这种状态,现在还不好说,但就算有,也会比前两年好一些,毕竟毛利率比前两年要高得多。

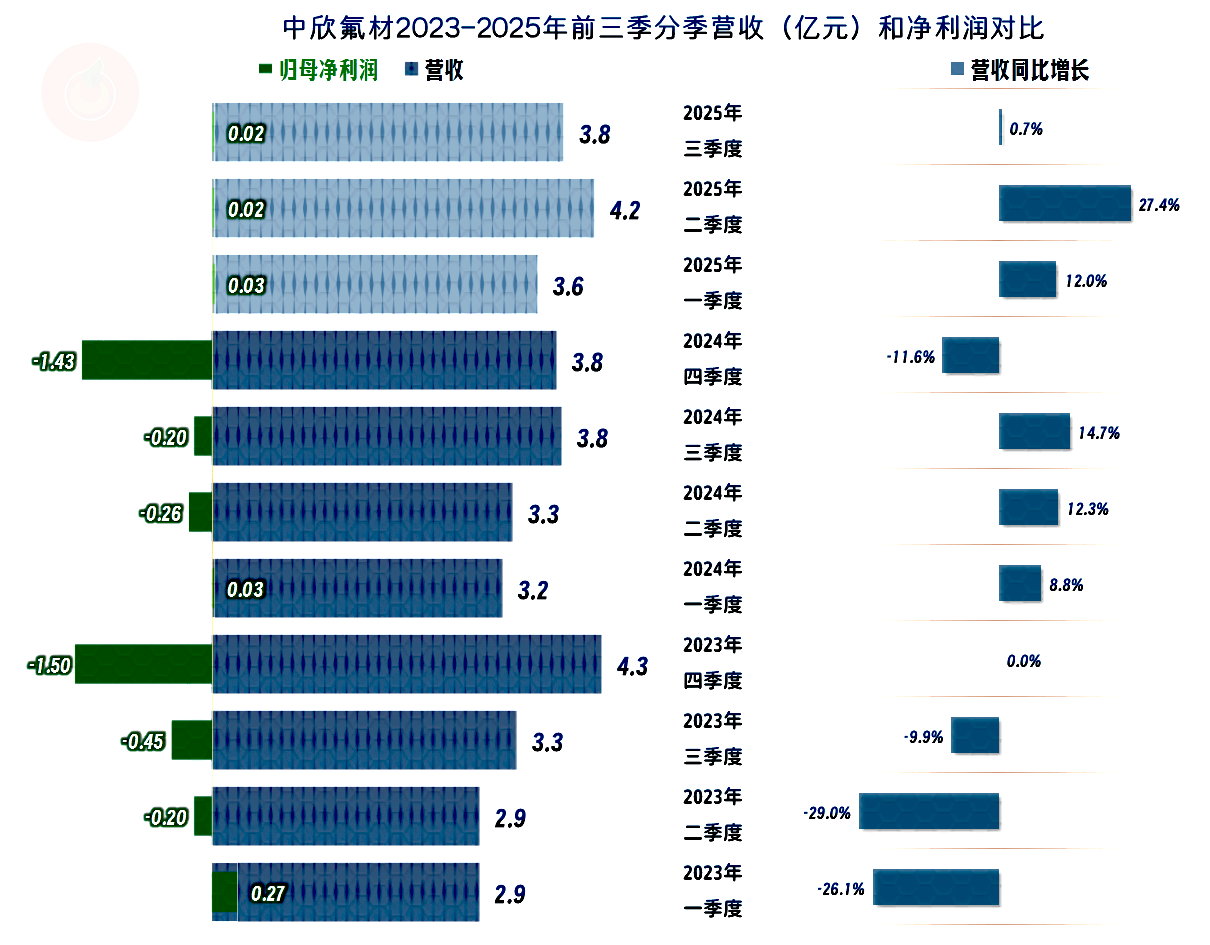

分季度来看,从2023年四季度开始,营收基本都处于同比增长状态,只有2024年四季度例外。不过,季度间的增速差异比较大,离现在最近的2025年三季度的增速很低。

净利润的表现和营收表现并不同步,从2023年二季度开始的亏损一直持续到2024年四季度。前两年亏损较大的季度都发生在四季度,这就让2025年四季度的压力陡增。

2023年有两个季度,2024年只有一个季度的主营业务实现盈利,都是毛利率较高的三个季度,另外五个季度的毛利率都不足10%,都出现了幅度不低的主营业务亏损。

2025年三个季度的毛利率都不算低,但2025年三季度还是出现了主营业务亏损,主要原因是从2024年二季度开始的期间费用占营收比就比较高了,毛利率并不算低的2025年三季度,主营业务就不能盈利了。

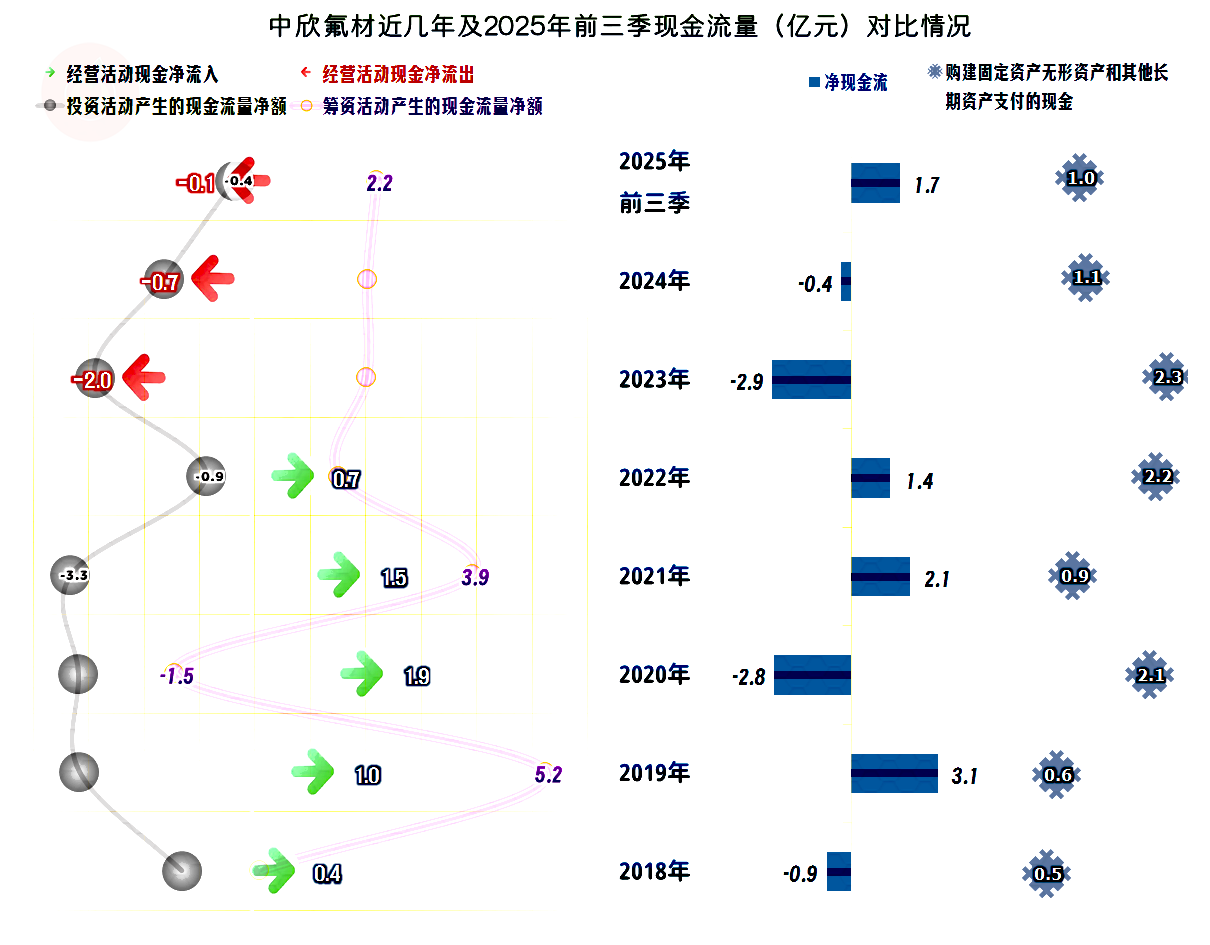

“经营活动的现金流量净额”从2023年以来都是净流出的状态,形势并不太好。不管是主动还是被动,从2024年以来的固定资产类投资规模有明显下降,面对现在的复杂形势,确实是需要更加谨慎做决策,减少这些把资产变重的行为。

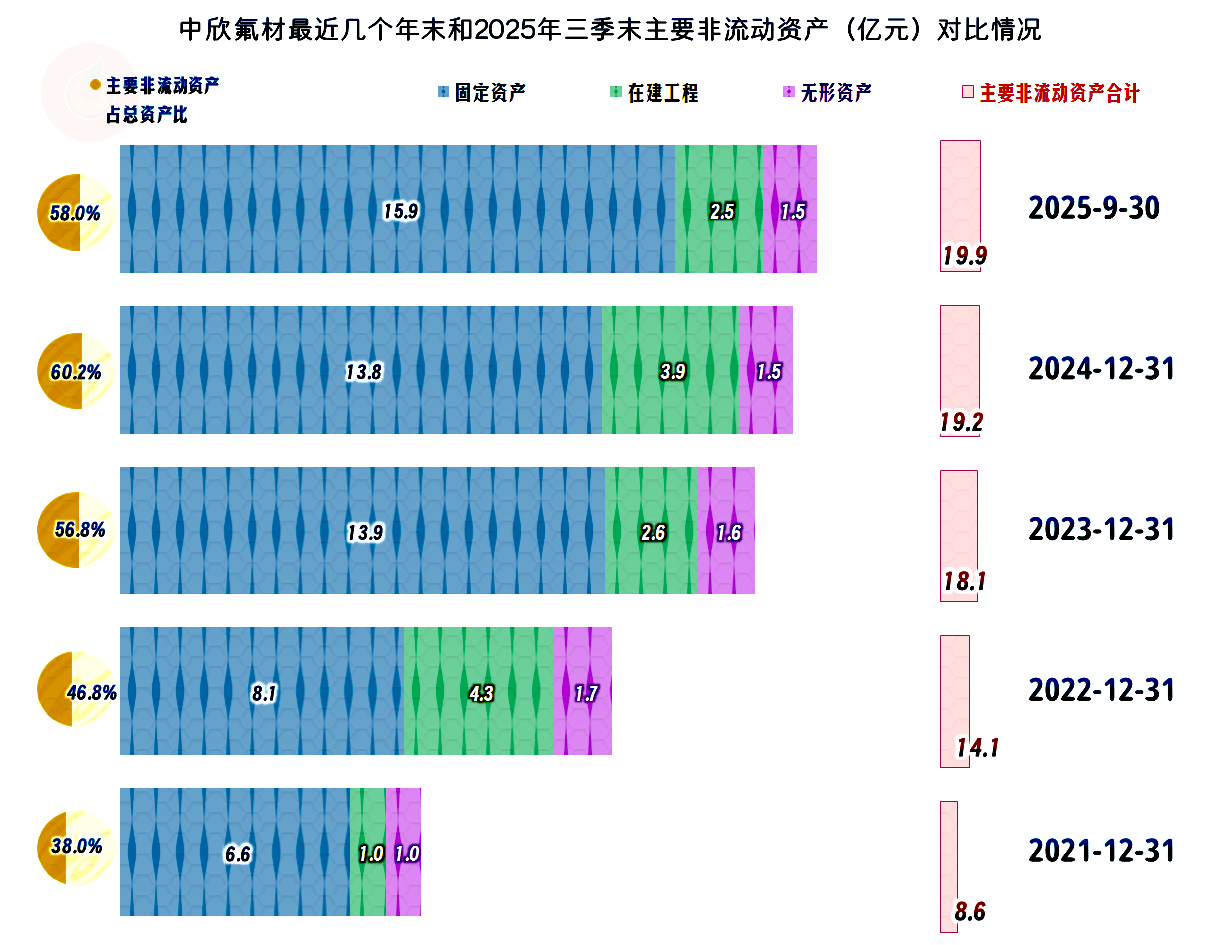

经营性长期资产和固定资产主要在2023年末增长明显;2024年末,增长了一些在建工程;2025年三季度末,主要是在建工程建成投产,转入了固定资产。

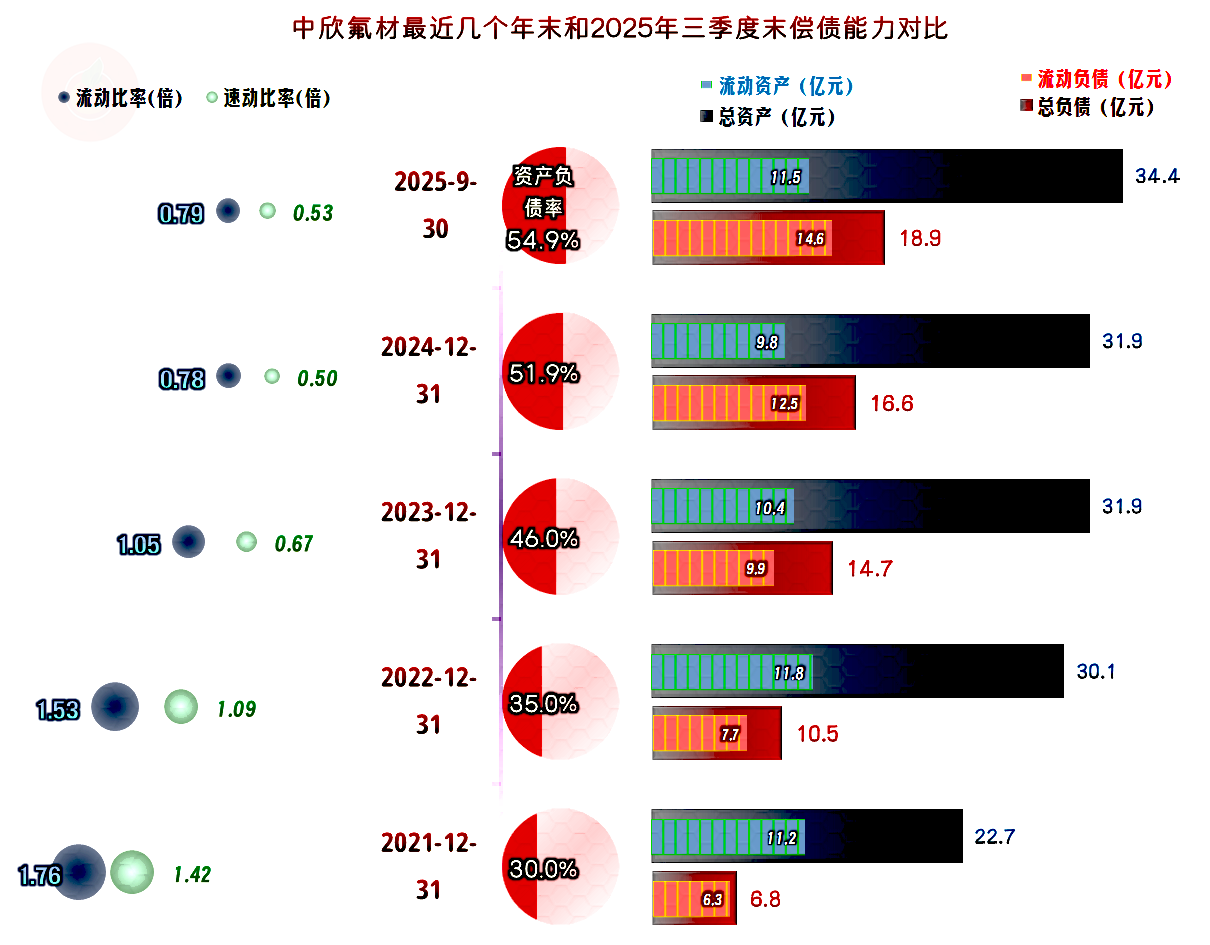

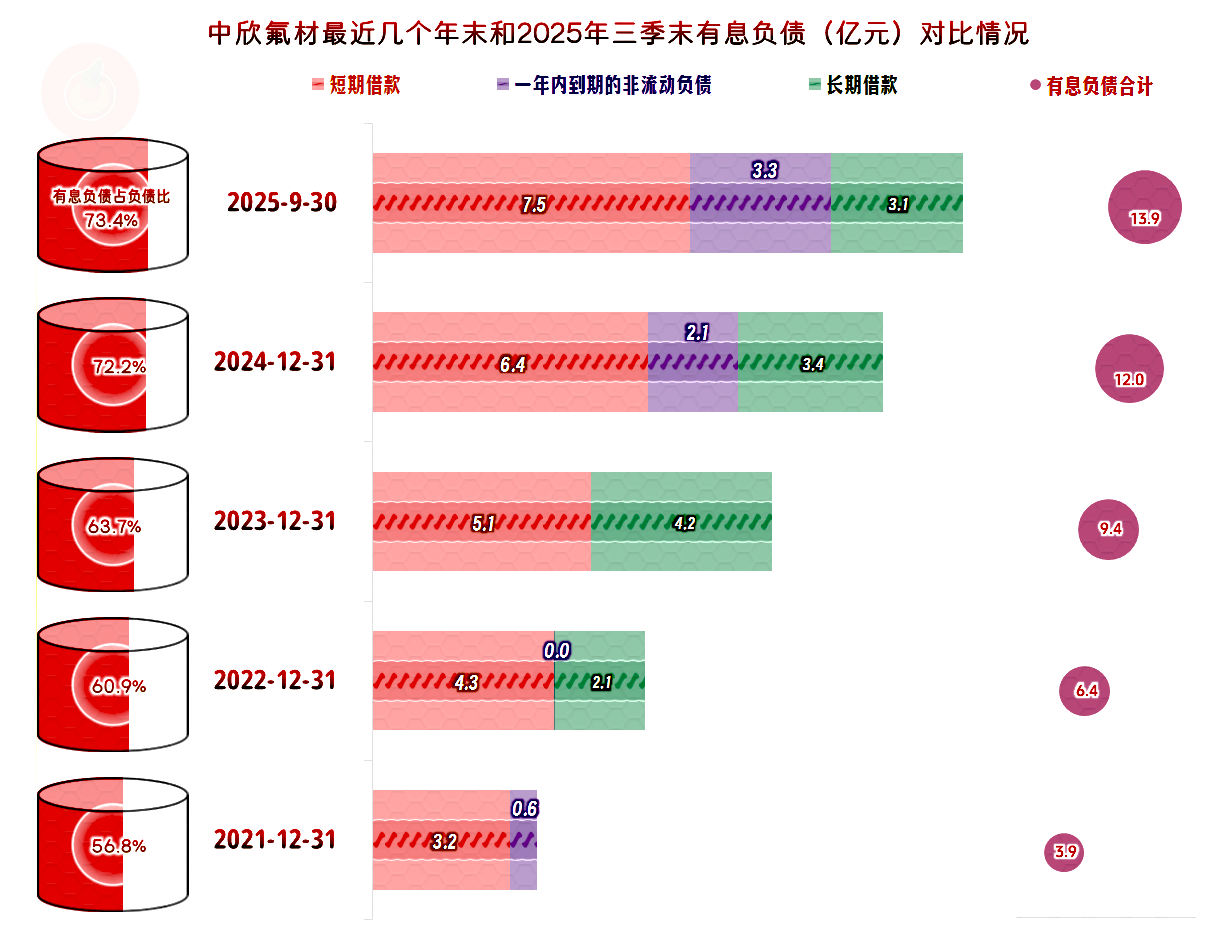

中欣氟材的资产负债率并不高,长期偿债能力看起来还不错。由于其资产结构偏重,短期偿债能力从2023年末以来,看起来就不太好。

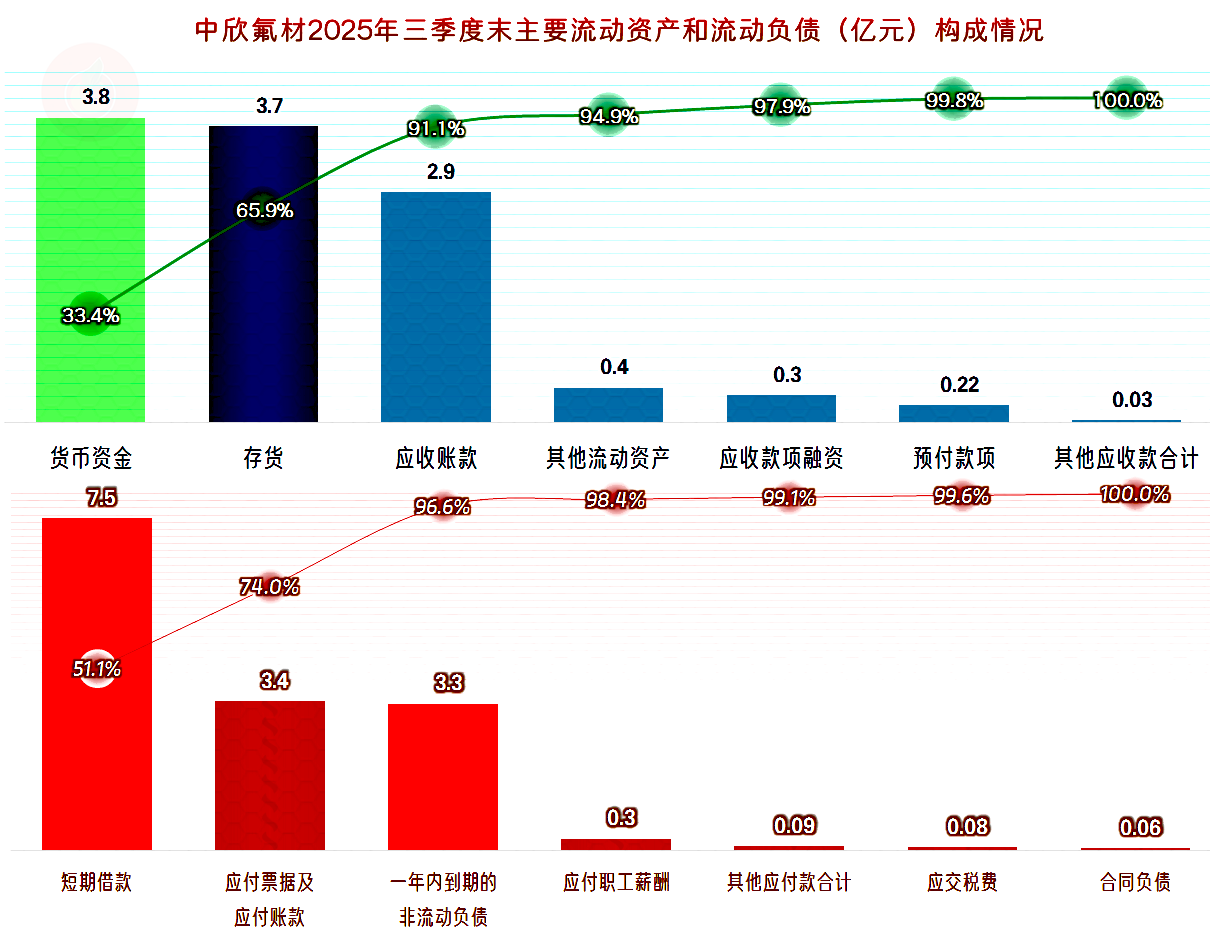

主要的流动资产是货币资金、存货和应收账款,主要的流动负债是短期借款等有息负债和“应付票据及应付账款”,现在的情况,只能靠续贷或借新还旧来解决短期有息负债问题,业务周转上正常运营的问题不大。

有息负债的规模是在持续增长的,如果盈利状态不及时扭转,这方面当然会累积风险。只是,这方面的问题暂时还不大。

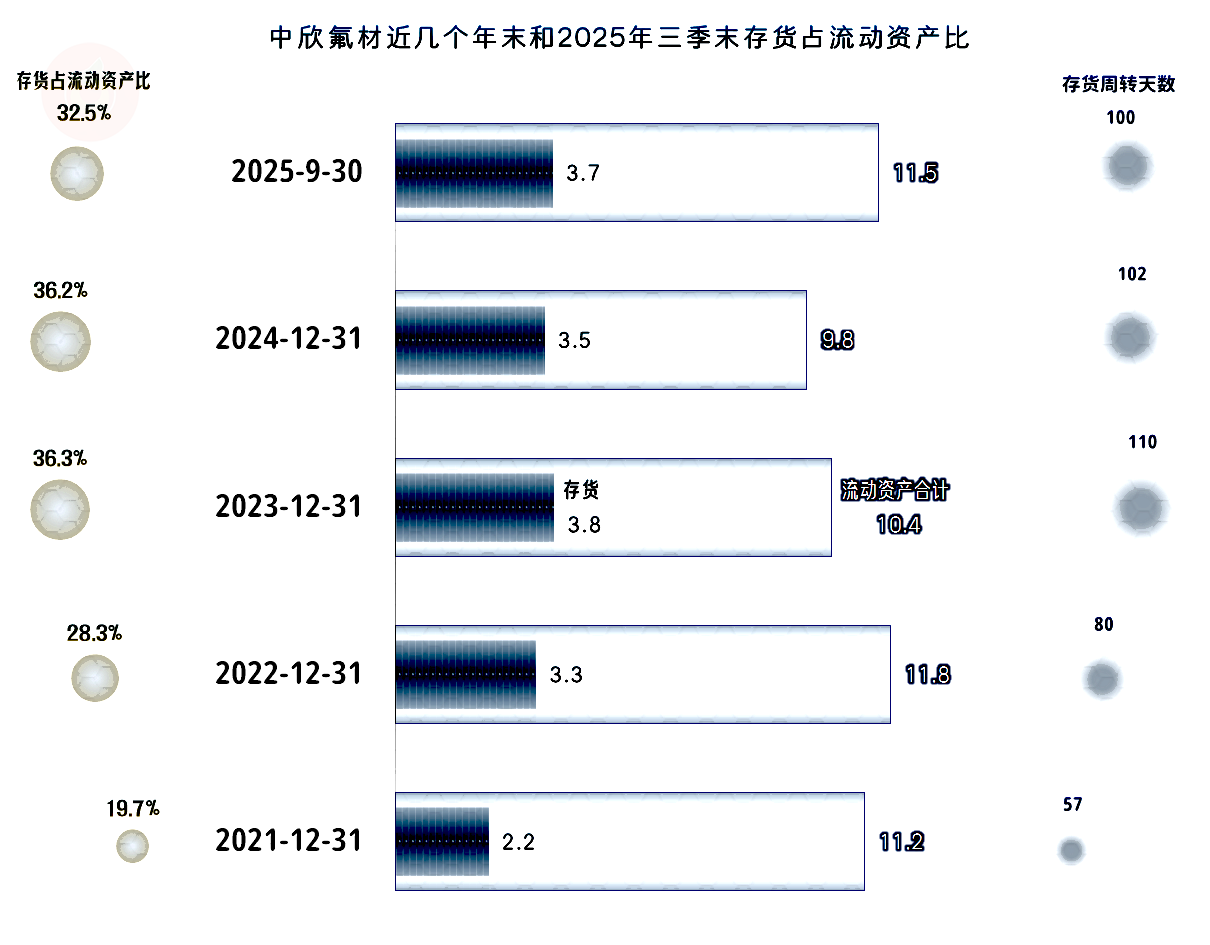

存货规模在2023年末大幅增长后,2024年末和2025年三季度末都算正常波动,2025年前三季度的存货周转天数较前两年还略有缩短。

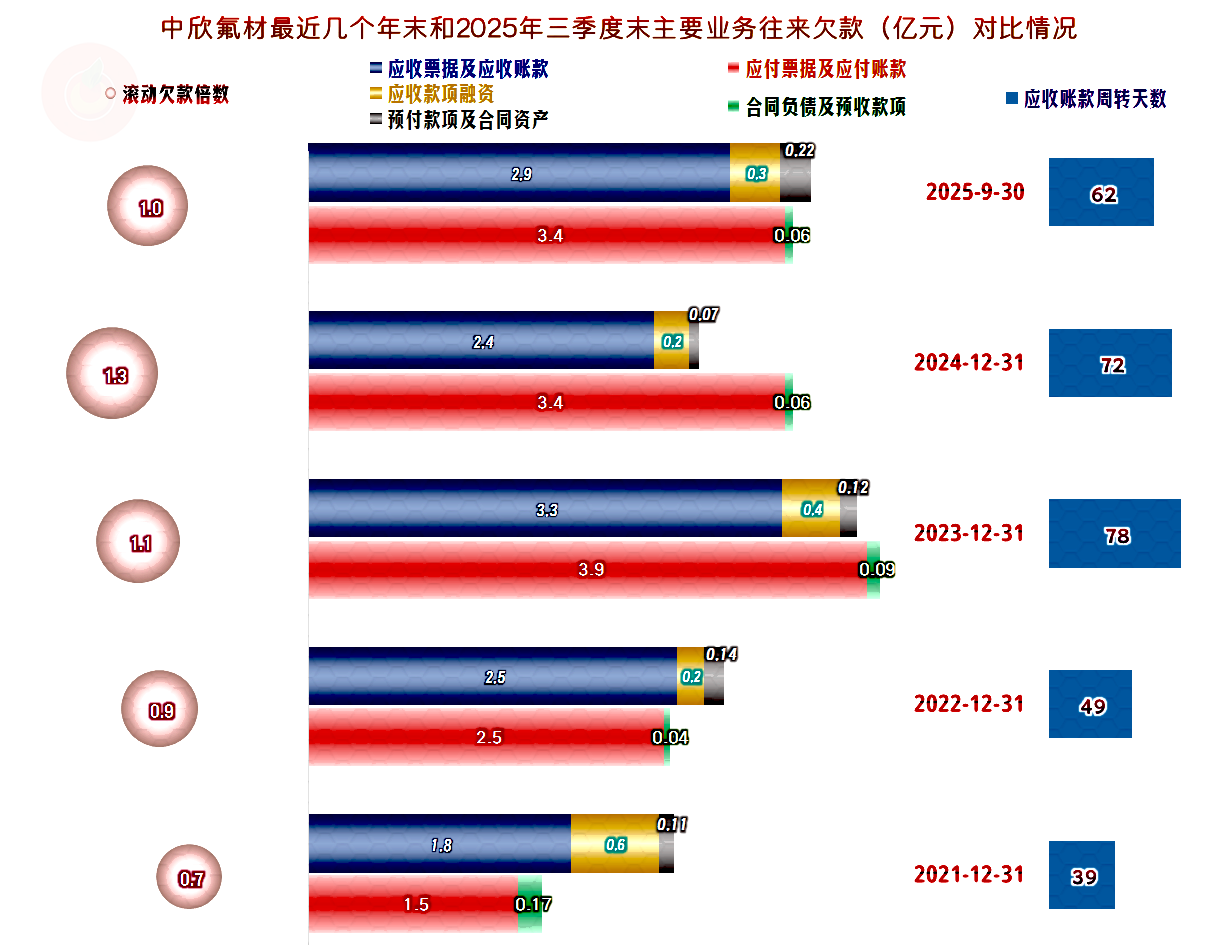

应付类业务款项基本稳定,但“应收票据及应收账款”、“预付款项及合同资产”较年初均有所增长;虽然应收账款周转天数在下降,但仍会增加资金的占用,再加上前面看到的存货方面也有所占用,这都会影响经营活动的现金流表现。

中欣氟材现在遇到的主要问题是其“基础氟化工产品”的毛利率从2023年以来大幅下降;与此同时,该业务还超过“农药化工产品”成为第一大业务,这就严重拖累了其平均毛利率。2025年上半年的“基础氟化工产品”毛利率已经不足1个百分点,似乎到了止跌回升的谷底了,但有发言权的不是编报表和看报表的人,而是残酷且内卷的市场。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。