文章的分析遵循以下框架:

1. 公司核心画像:它是谁?做什么的?

2. 核心业务深度拆解:增长点在哪里?

3. 投资亮点与核心竞争力:为什么是它?

4. 潜在风险与挑战:需要注意什么?

5. 估值与投资策略:现在值得投吗?

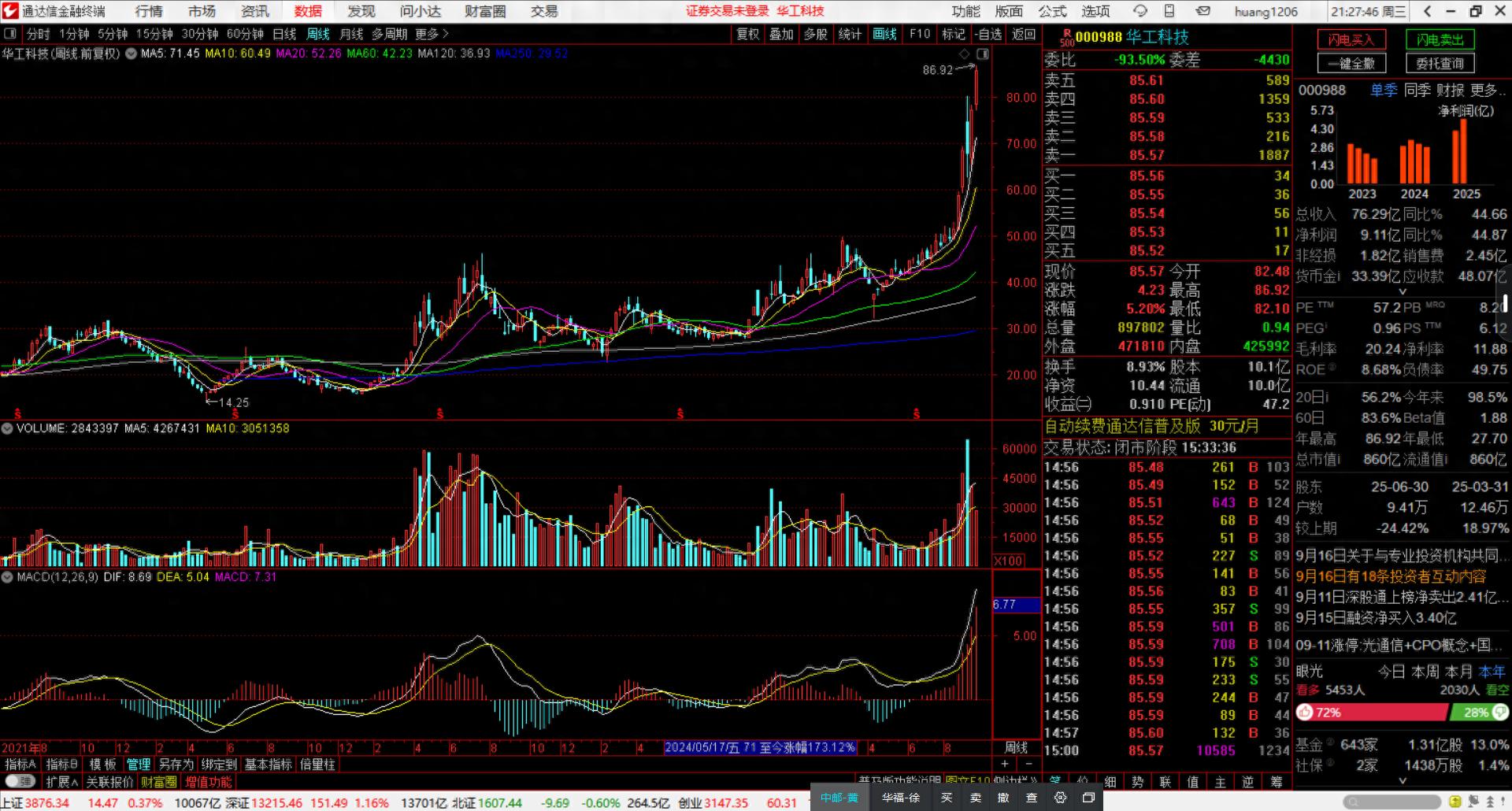

图1 华工科技周线图

1. 公司核心画像

华工科技产业股份有限公司成立于1999年,并于2000年在深交所上市,是华中地区第一家由高校产业重组上市的高科技公司。其实际控制人为武汉市国资委。公司起源于华中科技大学,拥有深厚的产学研背景。

公司核心业务围绕“激光技术+传感器技术”展开,致力于成为全球有影响力的科技企业。其业务主要分为四大板块:

(1) 智能制造业务(以激光装备为主)

(2) 联接业务(光电器件)

(3) 感知业务(传感器)

(4) 新能源激光加工设备

2. 核心业务深度拆解与增长点

这是分析其投资价值的核心。

业务一:智能制造业务(激光智能装备)

· 内容:包括激光切割、焊接、打标等高端装备与解决方案。应用于汽车、船舶、桥梁、消费电子等领域。

· 增长点:

· 新能源汽车:这是最大的驱动力。车身轻量化(高强钢、铝合金)需要激光拼焊和焊接,电池托盘、电机等都需要精密激光加工。公司是特斯拉、比亚迪、宁德时代等头部企业的重要供应商。

· 国产替代:在高功率激光设备领域,公司正逐步替代德国通快、瑞士百超等国外巨头,市场份额持续提升。

· 新材料应用:随着碳纤维、复合材料等新材料的应用普及,新的激光加工需求不断涌现。

业务二:联接业务(光电器件 - 核心子公司华工正源)

· 内容:生产光芯片、光模块(用于数据传输),华为、中兴、诺基亚等全球主流通信设备商的供应商。

· 增长点:

· AI算力与数据中心升级:AI爆发式发展驱动全球数据中心从100G、200G向400G、800G光模块迭代升级。公司是国内最早推出400G、800G光模块的厂商之一,已实现批量交付,深度受益于AI基础设施建设。

· 5.5G/6G前瞻布局:作为光通信领域的领军企业,将持续受益于未来通信技术的演进。

· 硅光技术:公司积极布局下一代硅光技术,为未来保持竞争力打下基础。

业务三:感知业务(传感器 - 核心子公司华工高理)

· 内容:主要生产NTC、PTC热敏电阻,是温度传感器的绝对龙头。

· 增长点:

· 新能源汽车:单车需要几十个温度传感器,应用于电池热管理、空调系统、电机控制系统等。公司是特斯拉和众多国产新能源车的核心供应商,市占率极高。

· 智能家居与家电:空调、热水器、小家电等对温度传感器的需求稳定且持续增长。

· 技术壁垒:该领域技术壁垒高,客户认证周期长,公司龙头地位稳固,盈利能力较强。

业务四:新能源激光加工设备

· 这是从智能制造业务中衍生出的高增长赛道,专门针对光伏、储能电池等领域的激光加工需求,如光伏划片、钻孔等。

3. 投资亮点与核心竞争力

1. “双轮驱动”的高景气赛道:公司完美卡位新能源汽车和AI算力两大黄金赛道。感知和智能装备业务受益于汽车电动化,光联接业务受益于全球AI军备竞赛。这两大需求目前都非常强劲且具有长期性。

2. “平台型”技术公司:公司并非单一业务公司,而是在激光、传感器、光通信多个细分领域做到行业领先的“平台”。这种结构使其抗风险能力更强,能捕捉不同领域的增长机会。

3. 深厚的产学研背景与技术壁垒:背靠华中科技大学,拥有强大的研发实力和技术储备。在传感器、激光微纳加工等领域技术壁垒很高,并非简单的加工制造企业。

4. 优质的客户资源:核心客户均为各行业巨头,如特斯拉、华为、比亚迪、宁德时代等。这不仅带来了稳定的订单,也证明了其产品和技术已达到世界一流水平,是公司质量的“活招牌”。

5. 国资控股,治理结构优化:实际控制人变为武汉市国资委后,公司战略更加聚焦,管理效率提升,激励机制得到改善。

4. 潜在风险与挑战

1. 宏观经济周期性风险:公司的激光装备业务与制造业资本开支密切相关。若宏观经济下行,制造业投资放缓,可能会影响该部分业务的短期需求。

2. 市场竞争加剧风险:光模块、激光装备等领域竞争激烈,国内厂商如中际旭创、光迅科技、锐科激光等实力强劲。激烈的价格战可能侵蚀公司利润率。

3. 技术迭代风险:科技行业技术更新速度快。例如,在光通信领域,若硅光技术路线成为绝对主流,而公司未能及时跟上,可能会影响长期竞争力。

4. 客户集中度较高的风险:对前几大客户的销售收入占比较高,若主要客户自身经营出现问题或更换供应商,会对公司业绩产生较大影响。

5. 估值与投资策略建议

· 估值水平:截至2024年6月,华工科技的动态市盈率(PE)大约在30-40倍区间(需根据最新股价核实)。这个估值相对于传统制造业较高,但考虑到其高科技属性以及身处新能源和AI两大高景气赛道,市场给予了其一定的成长溢价。

· 与同业对比:其估值水平低于纯AI光模块龙头(如中际旭创),但高于传统激光装备公司,这反映了市场对其“双轮驱动”业务结构的认可。

投资策略建议:

· 适合的投资者:

· 成长型投资者:看好中国高端制造和AI基础设施长期发展趋势的投资者。

· 主题投资者:希望同时布局“新能源汽车”和“AI算力”两大主题的投资者,华工科技是一个高效的标的。

· 投资看点:

· 短期:关注800G光模块的放量情况、与各大AI公司的合作进展、季度业绩是否持续超预期。

· 长期:关注公司在激光技术、传感器新技术(如压力、湿度传感器)、硅光技术等方面的研发突破和新客户拓展情况。

· 建议:

· 不建议追高买入。由于其兼具多个热点概念,股价容易受到市场情绪波动影响。

· 可考虑在市场调整或股价回调时分批布局,着眼于其长期成长价值。

· 持续跟踪公司的季度财报,特别是各业务板块的毛利率变化和研发投入情况。

总体结论

华工科技是一家基本面扎实、技术领先的平台型高科技企业。它成功地将传统优势(激光、传感器)与时代最强的两大产业趋势(电动化、智能化)相结合,具备了持续高成长的潜力。

其投资价值的核心在于:利用深厚的技术底蕴,在多个高增长细分赛道同时发力,并能持续进入全球顶级客户的供应链。 虽然面临市场竞争和宏观周期的挑战,但长期来看,它是中国高端制造转型升级浪潮中的核心受益者之一,具有显著的投资价值。

免责声明: 以上分析仅基于公开信息和研究,不构成任何投资建议。股市有风险,投资需谨慎。