广东顶固集创家居股份有限公司(股票简称:顶固集创)于2002年成立,2018年9月在深交所创业板上市,从事定制衣柜及配套家具、全屋整装、精品五金(含智能五金)、定制生态门、集创门窗等产品的研发、生产和销售,是国内综合型的整体家居一体化创新方案解决商。

顶固集创现有收纳系统(衣柜、玄关柜、阳台柜、浴室柜等),厨柜系统,木门系统(木门、生态门),民用五金系统,商业五金系统,智能系统(智能锁、智能晾衣架、智能毛巾架、智能马桶等),门窗系统(吊滑门、门窗)等七大品类业务。顶固在全国建有两大智能化生产基地,建设有标准化终端门店超过1000家,营销网络已覆盖全国34个省市自治区。

2025年前三季度,顶固集创的营收同比下跌了13.5%,这是去年下跌的延续,别看这两年下跌的幅度不大,实际带来的影响可不小。从2020年出现“俯卧撑”现象之后,2024年算是第三轮下跌;2025年前三季度,没有再撑起来,形势似乎越来越严峻了。

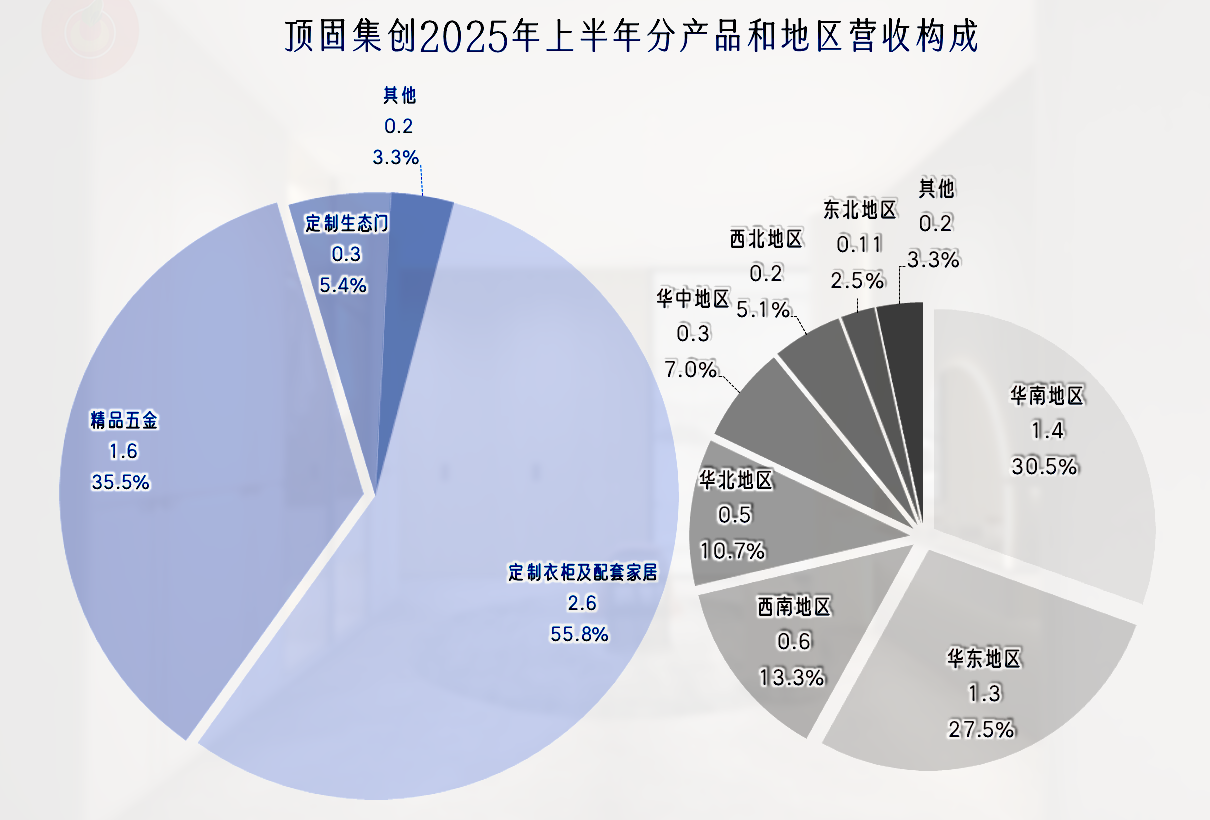

按收入构成看,“定制衣柜及配套家居”是顶固集创占比过半的核心业务,“精品五金”是占比超1/3的重要业务,还有“定制生态门”和少量的其他业务。主要的市场在国内的华南和华东地区,西南和华北地区的规模也不小,其他区域市场也有销售。

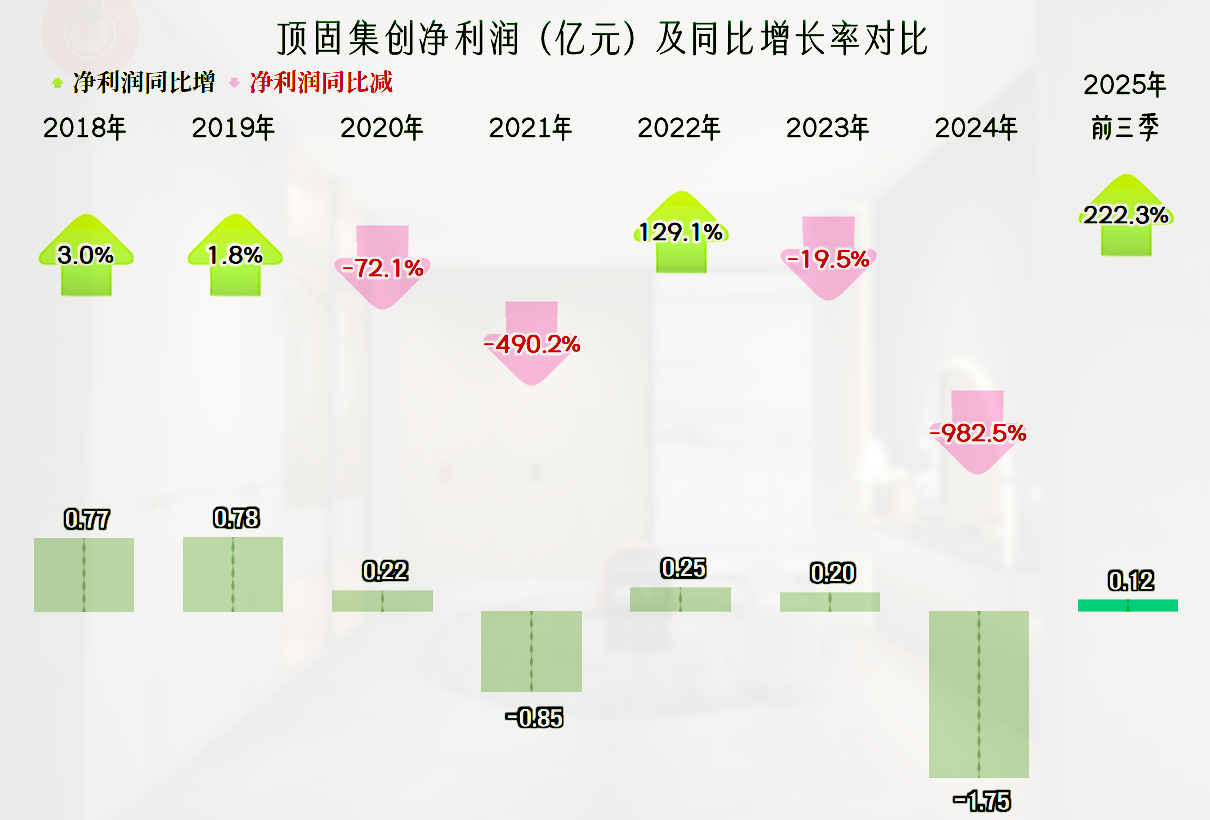

从2020年营收出现下跌以来,顶固集创的盈利能力就在经受考验,除了出现2021年和2024年的大额亏损之外,其他年份的盈利额度都比较低,2019年及以前那种好日子,暂时是回不去了。

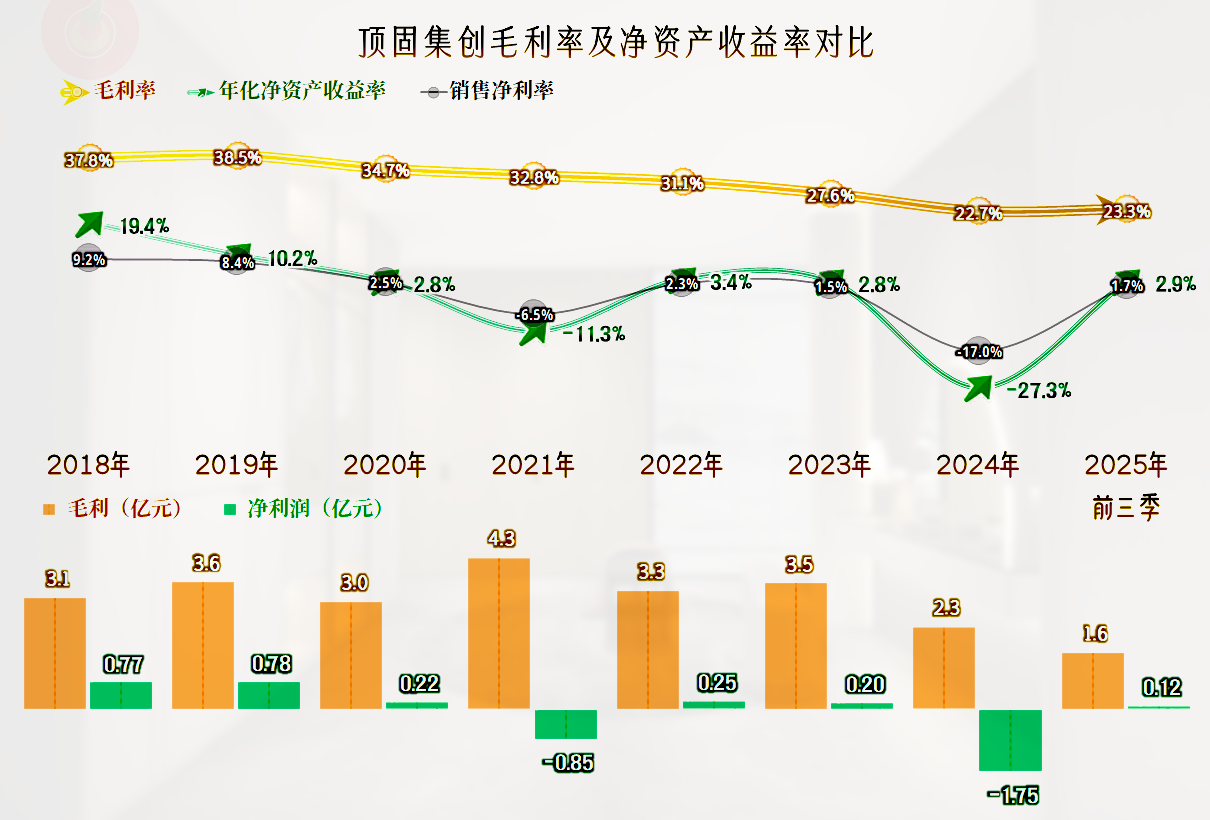

净利润下滑的主要影响因素除了营收的波动,还有毛利率的持续下跌。从2020年下跌以来,持续五年的下滑,累计跌去了15.8个百分点,累积影响相当大。2025年前三季度总算有所反弹,虽然幅度不大,但能够止跌就已经是比较好的信号了。

毛利率下跌并不全是市场下行的原因,新收入准则把原来计入销售费用中的运输等费用,强制调入“营业成本”核算,也对毛利率“下跌”有所影响,但这并不是主要影响因素,市场下行仍是主要原因。

2019年及以前的销售净利率和净资产收益率都是优秀的水平,就算有上市的稀释效应影响,2019年的净资产收益率大幅下降后,仍是优秀级的。从2020年以来,除了亏损的2021年和2024年之外,其他年份的销售净利率和净资产收益率都只算是及格的水平。

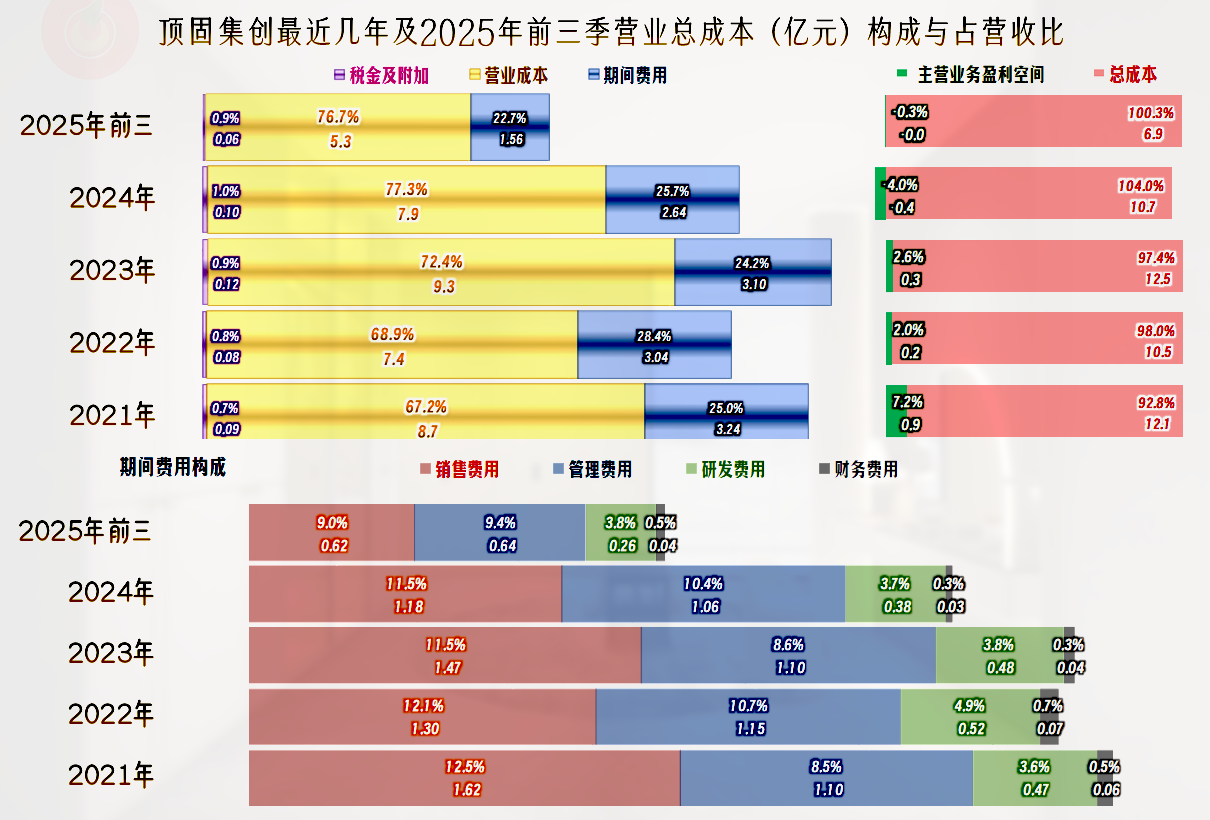

从主营业务方面看,2021年的主营业务盈利空间还高达7.2个百分点,接下来的两个年度仅为2.0个和2.6个百分点,2024年出现了4个百分点的亏损,2025年前三季度的主营业务并未扭亏,但基本靠着保本点了。

导致主营业务盈利空间下跌的主要影响因素是毛利率持续下跌,期间费用的影响也有,但并不是太大。前几年主要是随着营收的“俯卧撑”式波动,期间费用占营收比也在波动。2025年前三季度的占比已经低于前四年,主要是其控制费用开支的措施可能正在生效。面对现在的市场环境,就算这类消费品牌,也要试着动一动销售费用这类以前不太敢下手的支出项目了。

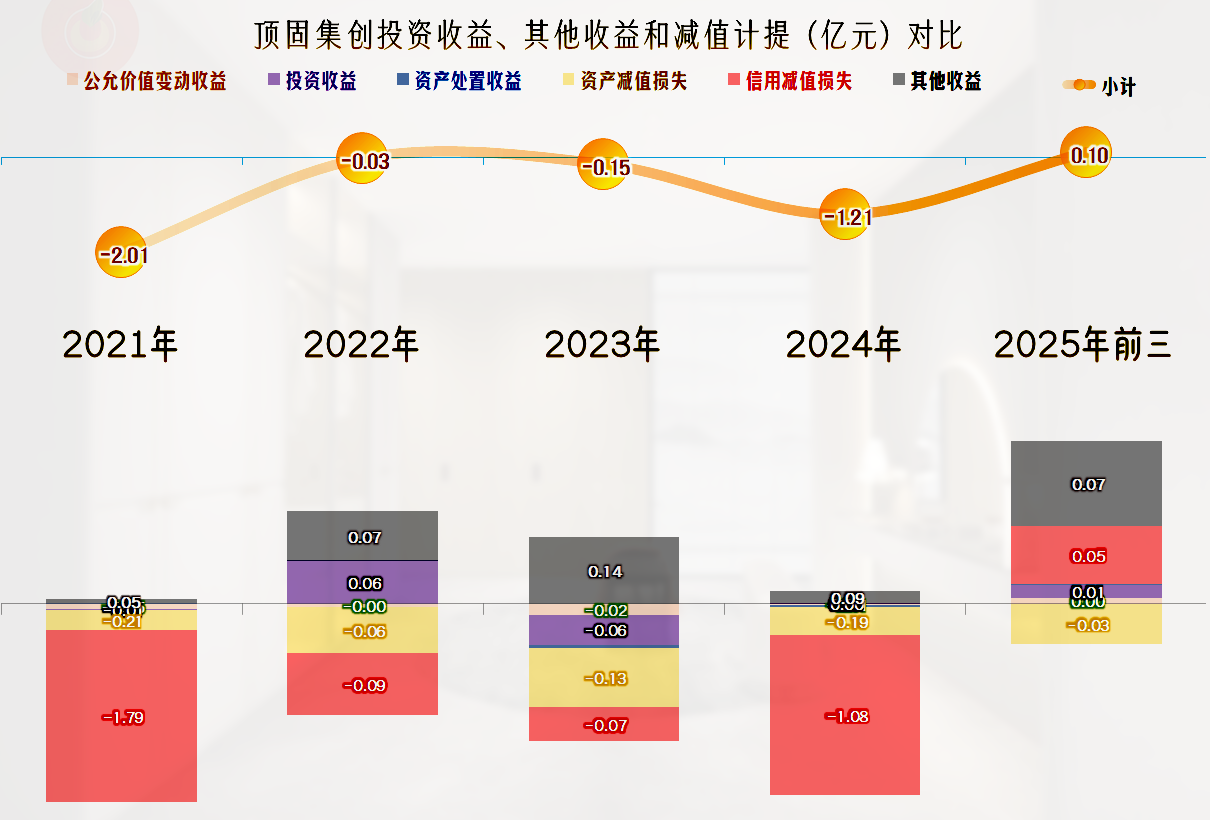

在其他收益方面,主要是2021年和2024年的净损失惨重,2022年和2023年只有小额净损失,2025年前三季度成了小额净收益。2021年和2024年净损失惨重的主要原因是“信用减值损失”比较高,基本都是坏账损失。

2024年的应收账款、其他应收款、预付账款和应收票据都有坏账,面对大环境的波动,所有的人和企业都要承担损失,以前我们很少见到“预付账款”和“应收票据”这类项目出现坏账的问题,现在都来了。

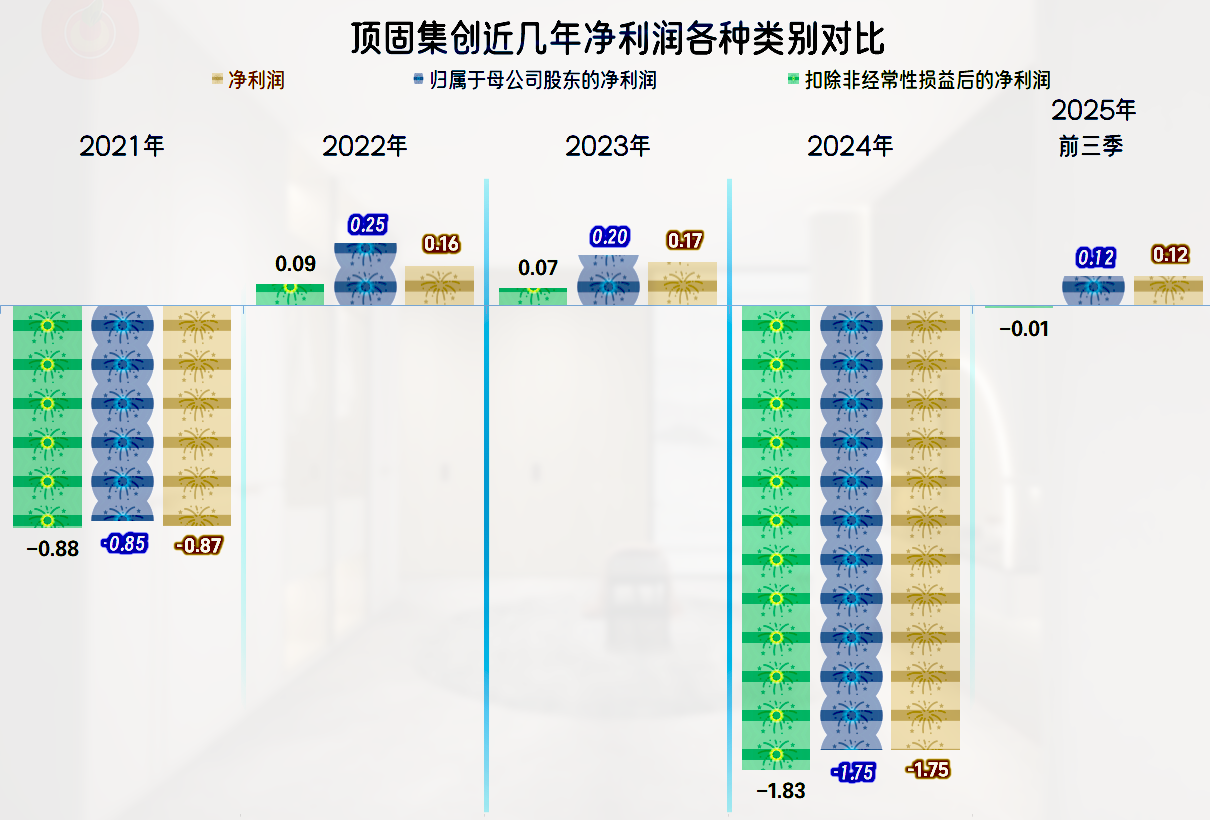

实际上只是归母净利润成功扭亏了,扣非净利润还略有亏损。虽然有盈亏的方向性差异,但两者的金额差得并不多,都靠着保本点。

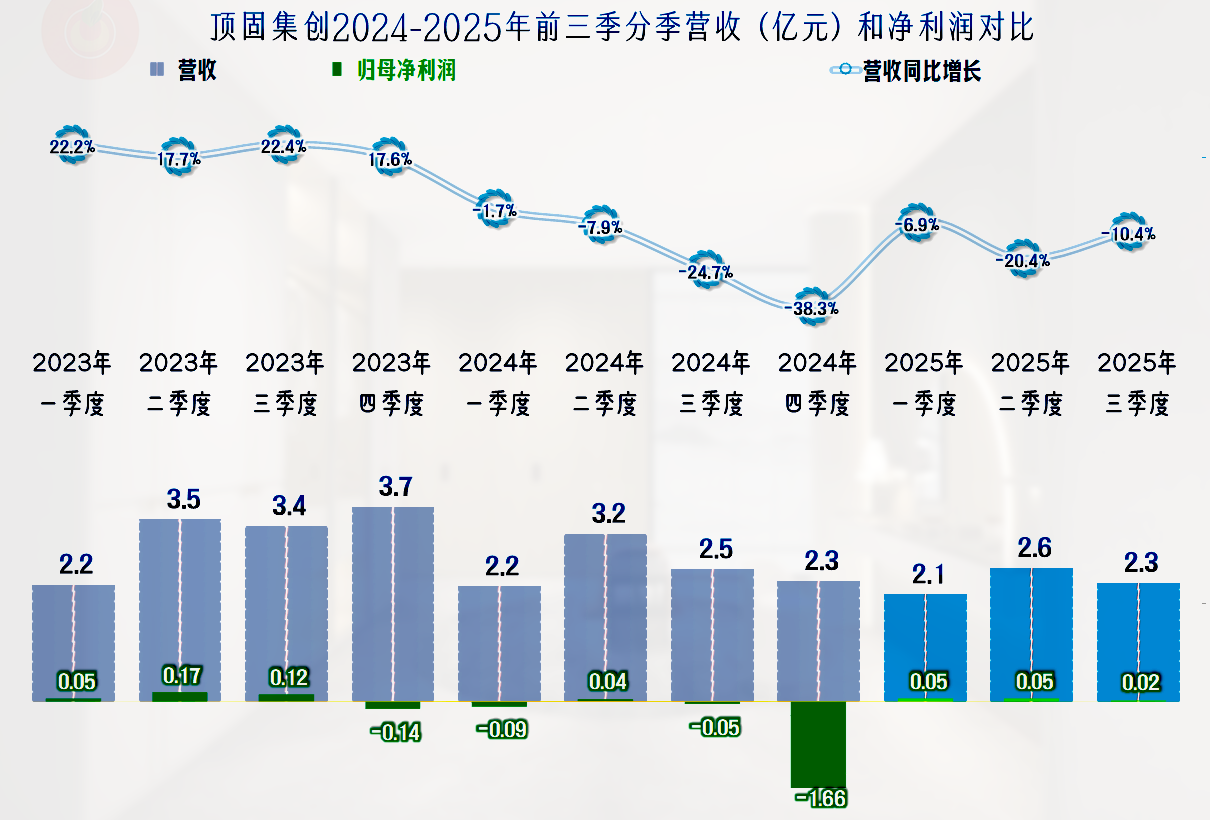

分季度来看,从2024年一季度开始的营收同比下跌已经持续了七个季度,形势相当严峻。虽然看起来2025年前三季度的下跌幅度已经有所收窄,但考虑到这是在螺旋下跌,实际情况并不乐观。

亏损的季度主要分布在2024年,除了2024年四季度亏损严重之外,其他季度的亏损金额并不大。2025年前三个季度,都能盈利,只是盈利额度极低。

从分季度的主营业务情况看,2023年主营业务亏损季度的比例为1/4,2024年达到了3/4,2025年前三季度是2/3;离现在最近的2025年三季度,主营业务仍在亏损,经营形势仍旧严峻。

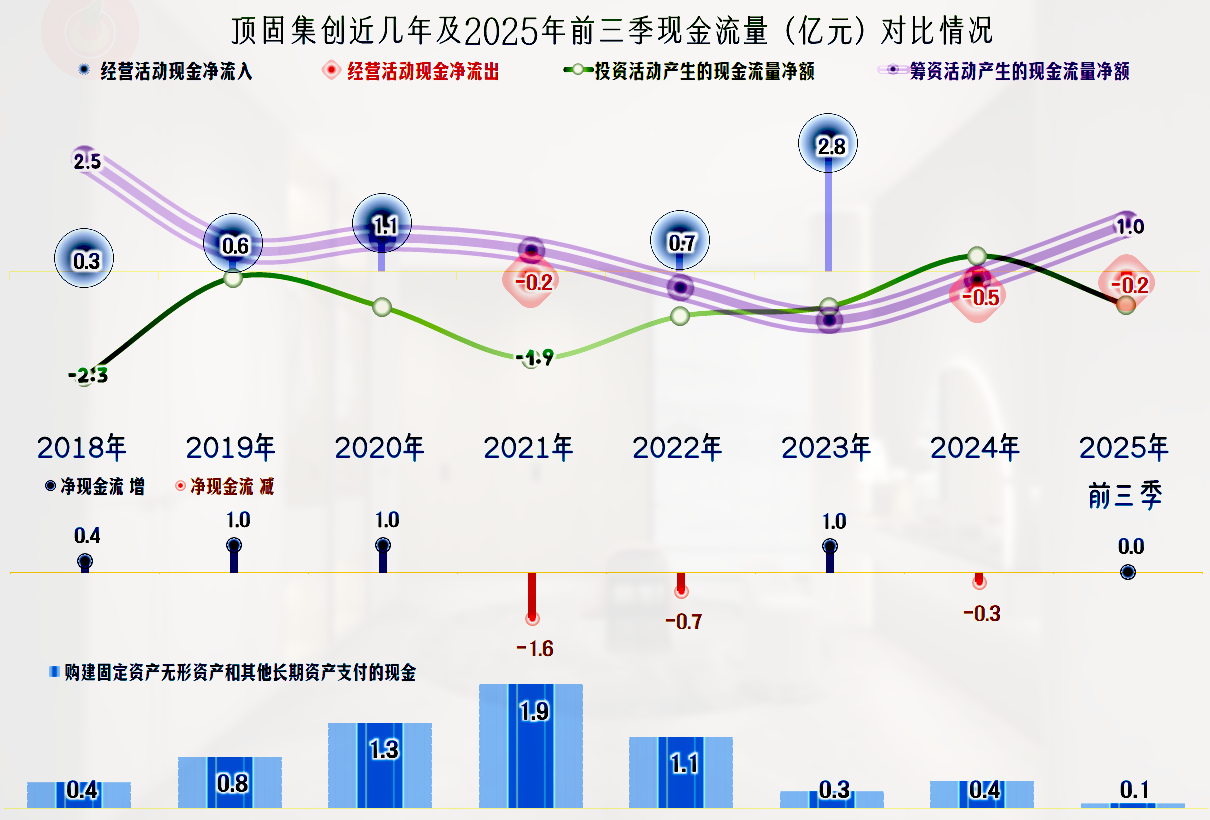

“经营活动的现金流量净额”在2021年出现过净流出,2024年和2025年前三季度连续出现净流出,我们在后面再去找原因。

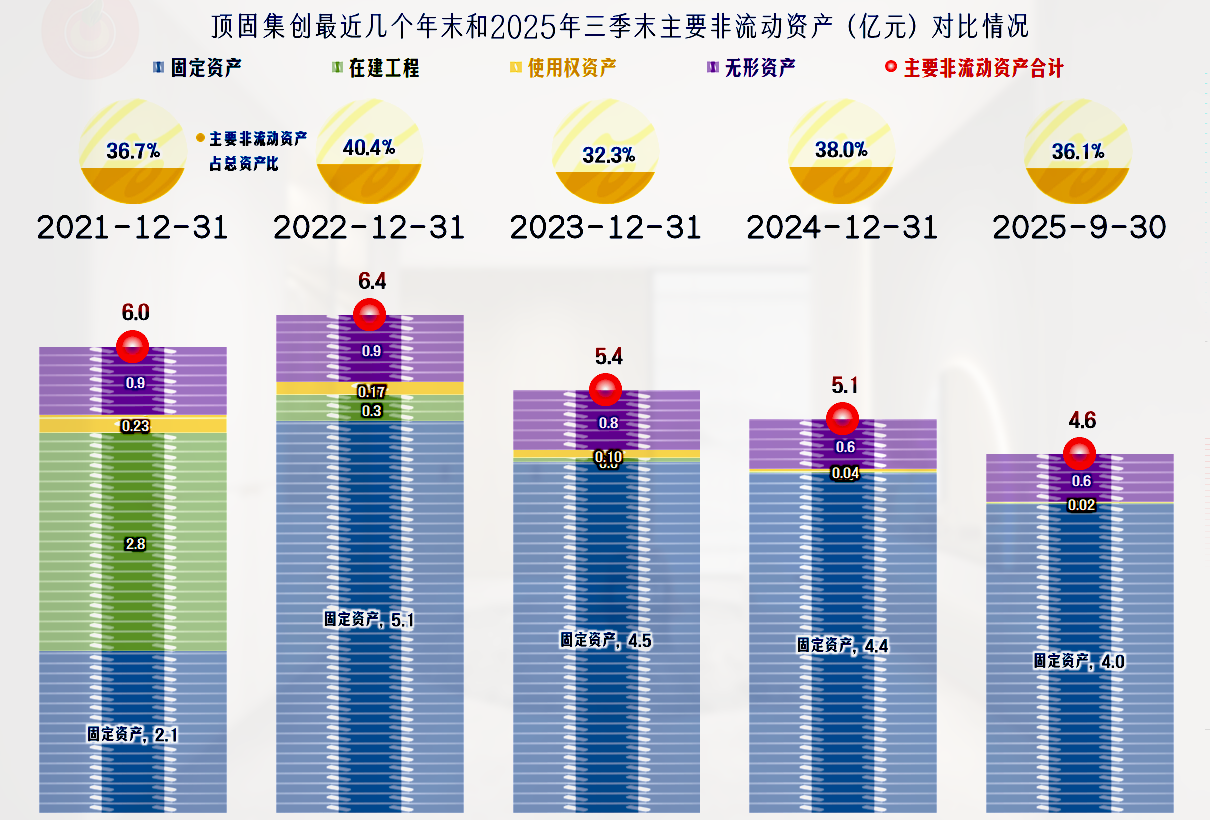

从2023年以来,固定资产的投资规模很小。营收已经波动多年了,确实没有必要在产能等方面再下太多的功夫,何况这一行就算搞这些投入,对资金的需求也不会特别大。

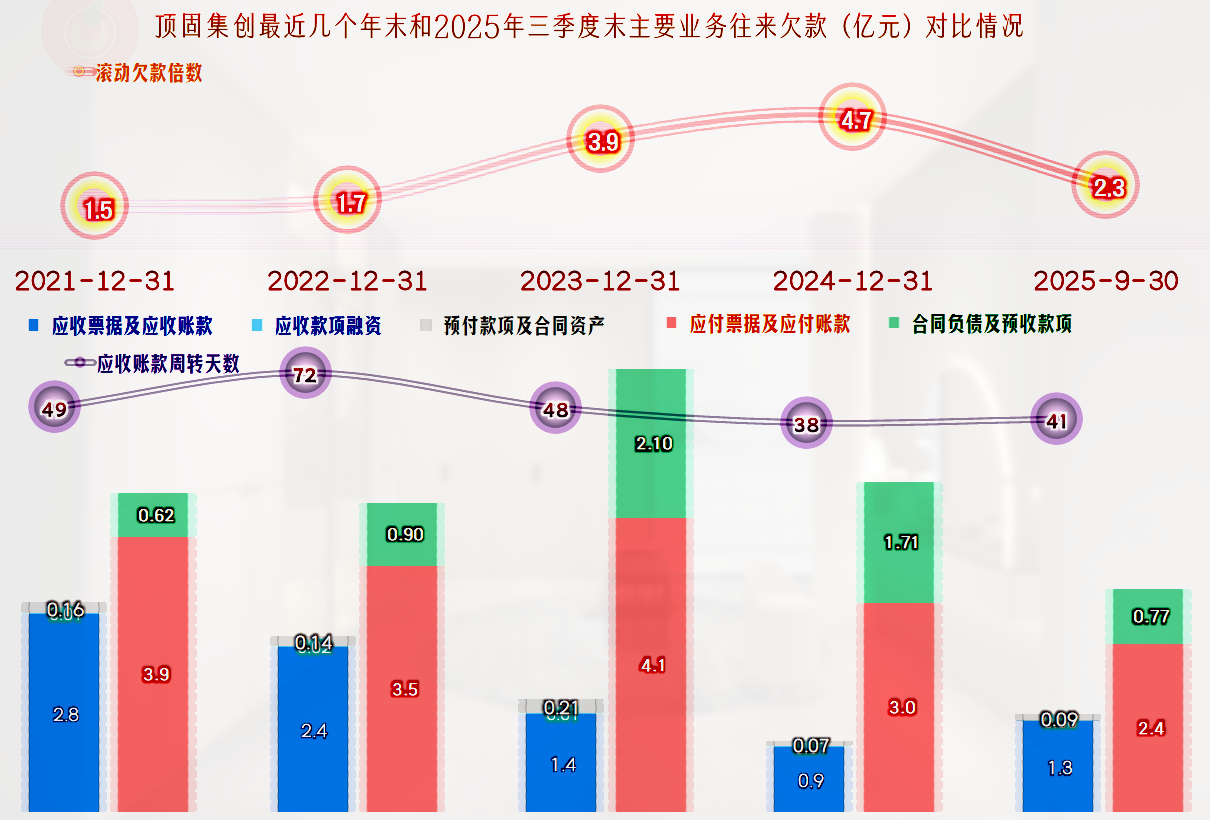

2023年末的“应收票据及应收账款”明显下降,“应付票据及应付账款”和“合同负债”等明显增长,导致当年的经营活动净现金流表现异常突出。

但是2024年末和2025年三季度末,应收类的项目变化不大,但应付类项目持续下降,这就是导致这两期经营活动的现金流出现净流出的主要原因。

至于说“合同负债”的增长或下降,是否导致了其后续期间的营收下跌?大体上是这个规律,但实际情况可能有所差异。不管怎么说,该项目的下降都是负面的影响因素偏多。

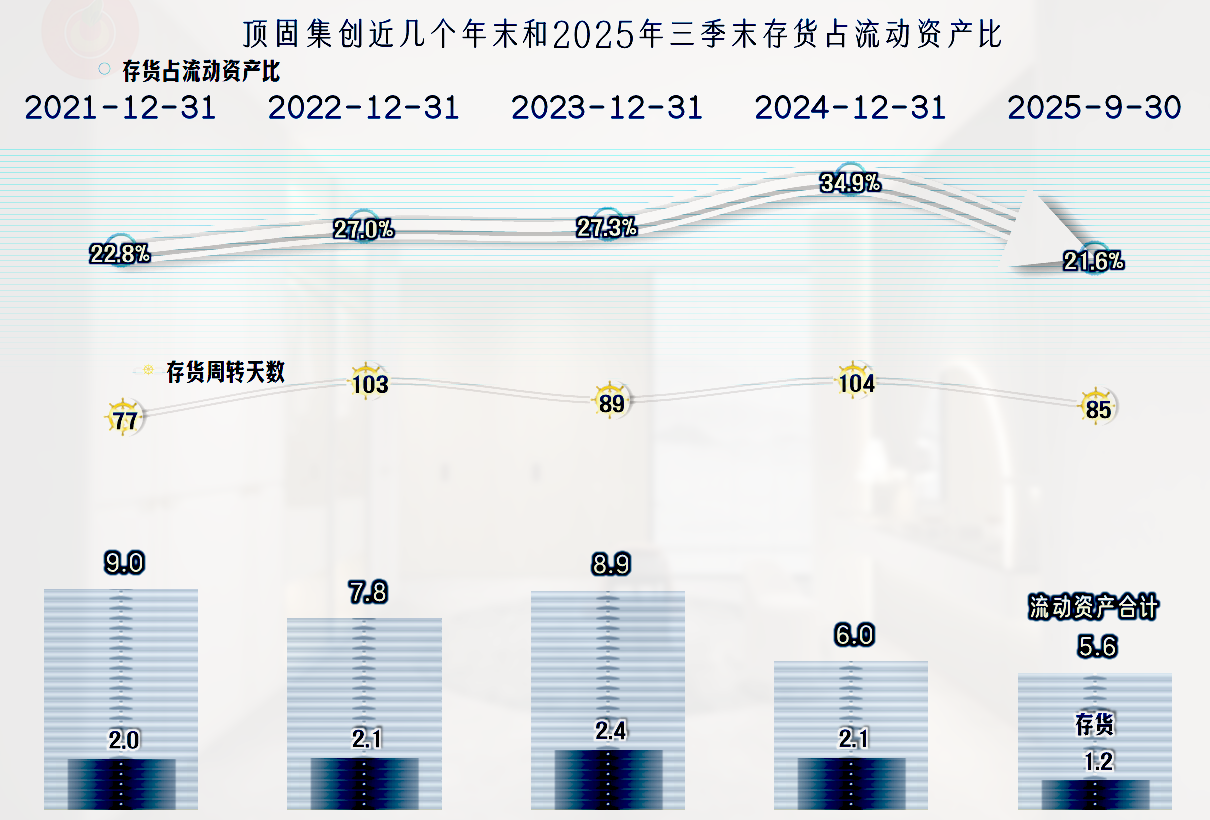

存货的规模变化不大,在2023年,这方面并没有太多的现金流贡献,相反,2024年和2025年前三季度,这方面还对现金流的表现有所贡献,避免了业务往来款项方面的影响过于剧烈。

存货周转天数在下降,对应着合同负债的下降,实际上并不是太好的信号,很可能正说明业务在继续萎缩。

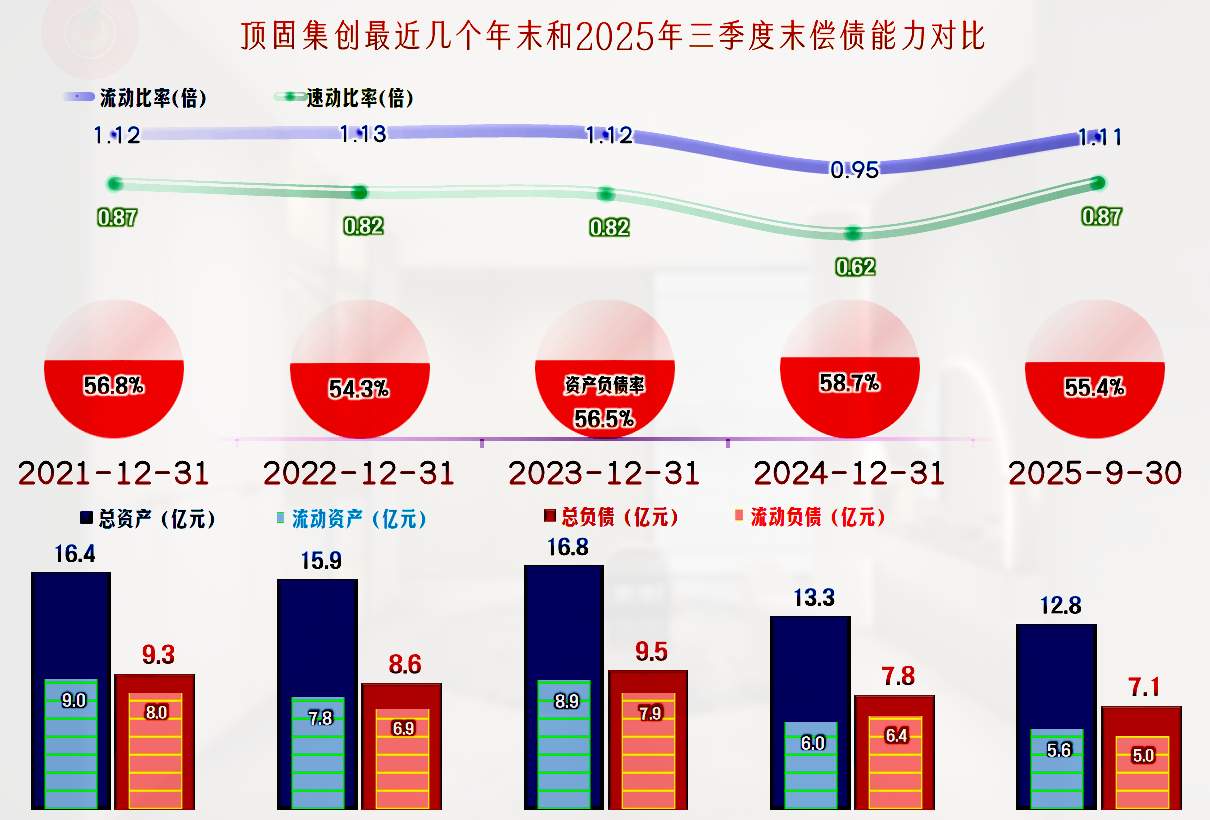

顶固集创的长期偿债能力是没有问题的,2022年末就出现过小幅“缩表”(总资产下降)的现象,2023年重新增长后,2024年和2025年三季度末再次大幅缩表,缩表后反而可以提升偿债能力。

短期偿债能力看起来不是太好,也谈不上严重,还是看一下企业流动资产和流动负债的构成后再说。

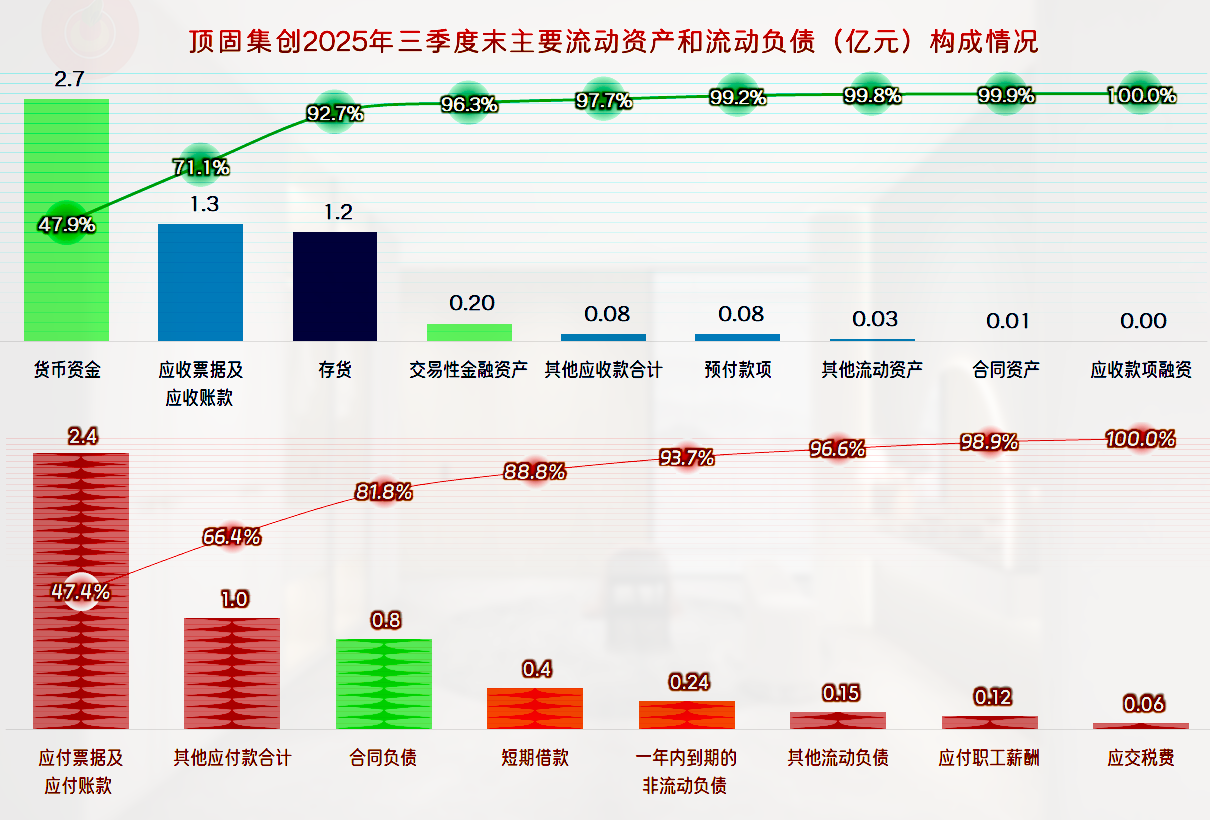

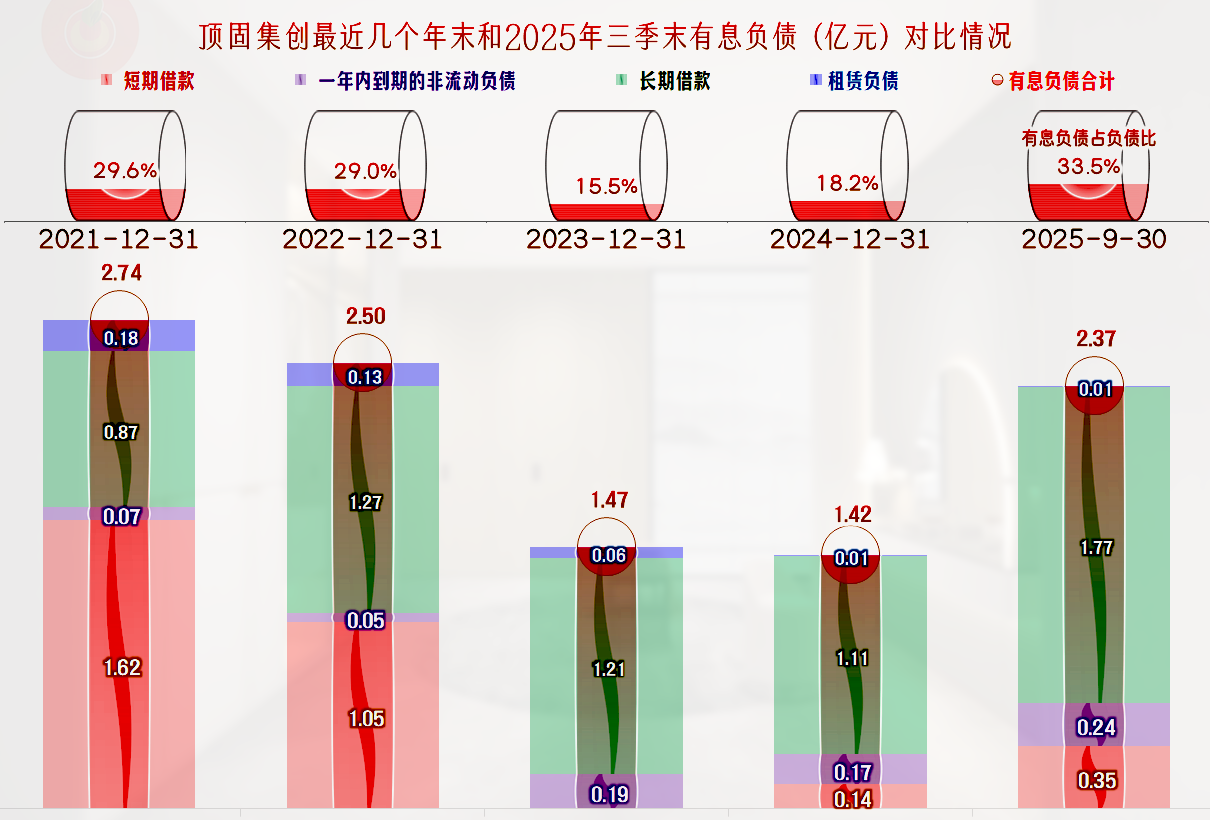

主要的流动资产是货币资金,占比近半,其次是应收类业务款项和存货,流动资产的质量不错。主要的流动负债是“应付票据及应付账款”、其他应付款和合同负债,短期有息负债的规模为数千万元。

合同负债(全部是“预收货款”)与存货对应,并不需要拿现金来偿还,顶固集创的短期偿债能力实际上是较强的。

由于固定资产类投资的下降,从2022年达到峰值后,经营性长期资产和固定资产近几个年末都在下降,这是导致缩表的原因之一。另外两大原因是前面已经看到的,存货的波动和下降,以及应收应付款项的下降。

还有一个原因就是有息负债在下降,虽然2025年三季度末又有所增长,但前两年末的下降,也是导致缩表的原因之一。何况就算2022年三季度末增长后,其有息负债水平也不及2022年及以前年末。

顶固集创正在进行业务调整,做“减法”很痛苦,但没有办法,必须得去弄。现在看来还是有所成效的,关键就看营收能否找到支撑,不然仅做减法是无法持续的。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。