本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第965篇原创文章

急了,锦浪科技真的急了!

急坏了的锦浪科技6月28日,锦浪科技发布了半年度业绩预告,成为光伏行业第二份半年业绩预告。都说优秀的学生交卷早,锦浪科技如此着急地发布了上半年的业绩预告,一方面确实是成绩不错,另外也是急了。

这一点从公司的业绩变动原因说明中专门把二季度的业绩拆开来说就可以看出来了。对财报披露比较熟悉的朋友就知道,中报业绩预告一般都不会把一二季度拆开披露,都是统一讲的,需要大家自己去拆。

锦浪科技倒是帮投资者省事了,但也可以看出确实是着急了,很显然是希望投资者一眼就可以看出自己的二季度业绩已经明显转好了。

也能理解,过去2年光伏行业实在太惨烈,大多数公司都已经把前几年的涨幅还回去了,关键就这样的走势,市场依然认为底部远远还没有来到。

虽然说对于企业而言不可以过分关注股价,但毕竟股价也关系到公司的融资、内部股权激励、军心、老板的身家财富等等,完全不关注也不可能,现在公司业绩有了明显转好,用最直接的方式告诉市场也可以理解。

光伏从业者、光伏投资者苦熊市久矣。

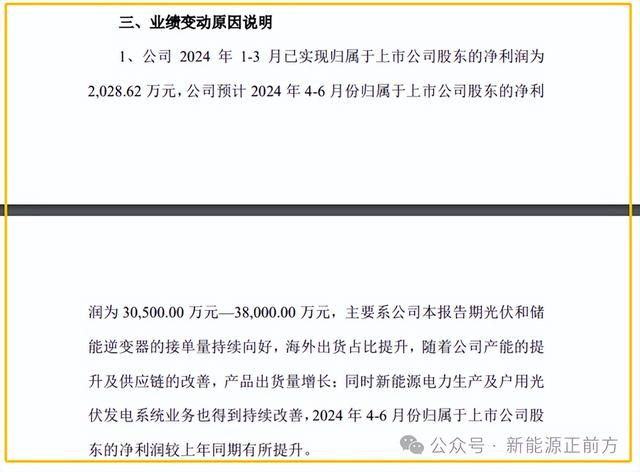

锦浪科技业绩超预期的原因根据业绩预告,2024年Q2公司实现净利润3.05-3.8亿元,取中值3.4亿,同比增长13%,考虑到去年二季度绝大多数光储企业还是处于业绩高位状态,锦浪科技这份业绩毫无疑问是非常亮眼的,更不要说看环比增幅了。

对于二季度的业绩转好,公司给的原因是:光伏和储能逆变器的接单量持续向好,海外出货占比提升,随着公司产能的提升及供应链的改善,产品出货量增长;同时新能源电力生产及户用光伏发电系统业务也得到持续改善。

这个原因说明其实值得仔细琢磨一番。

前阵子新能源正前方才追踪了锦浪科技的2023年报和2024年一季报,它的业绩相比其他几个分布式和户储企业表现要更好一些,主要的原因就是它对储能逆变器和境外收入依赖低一些。

按照业绩增长的原因解释,说明国内业务还在改善,也就是来自境内的营收大概率还是增长的,这种情况下,境外的营收占比还是提升的,可以说明两点:一是境外市场真的转好了,各地区去库存已经接近尾声,甚至要进入新一轮的补库中,订单开始恢复正常;另一方面,锦浪科技的境外市占率提升了。

不过结合行业调研情况看,海外户储的恢复情况依然不算特别理想,还有待进一步的改善。锦浪科技二季度的业绩大增长,最主要的贡献大概率还是发电业务以及并网业务,并网业务得益于欧洲的恢复不错以及亚非拉等新兴国家光伏业务的快速发展。

锦浪本来就是国内最早进入国际市场的组串式并网逆变器企业之一,欧洲也是公司重要的市场之一,营收占比在20%到30% 。

此外,随着越南工厂进入试生产,也对美国的出货有帮助,加上公司在研发上做了降本工作,单就物料的招标价格就下降了10%,不仅增厚了利润率,更是增强了竞争力,尤其是在亚非拉新兴市场的竞争力。

为什么德业这几年快速崛起,就是通过切入此前行业巨头们关注度比较少的拉美和亚非拉新兴市场,这些地区虽然人均收入比较低,但由于发展水平比较落后,电力建设不完善,需求非常旺盛,通过研发上降低成本,虽然产品单价比不上欧美等发达国家,但毛利率同样非常不错。

可以说就是传音手机的那一套玩法,这其实也是中国制造未来的机会,很多领域都是可以这么玩的。

传音手机的成功路径具备可复制性随着欧美市场去年的饱和,各家逆变器厂商也都瞄上了新兴市场,竞争也开始变得激烈,好在由于这些地区的市场足够广阔,已经在这些地区布局的厂商,中短期的回报还是非常不错的。

亚非拉新兴市场的快速起量,加上欧美市场去库接近尾声,至少就逆变器环节,除了户储等个别环节还有待改善,其他的已经无限接近于反转了,这一点从逆变器的出口数据来看也可以得到验证。

2024年5月,我国逆变器出口规模7.75亿美元,同比下跌27.7%,环比增长12.4%。其中出口欧洲3.24亿美元,同比下降43%,环比增长13%;出口北美0.34亿美元,同比下降21%,环比增长5%;出口南非0.19亿美元,同比下降81%,环比增长51%。从整体来看,逆变器去库阶段接近尾声,行业提振显著。

只是中短期市场的情绪还很难一下子大逆转,原因是多方面的:一方面市场整体比较低迷,板块很难独善其身;其次,过去这一波光伏产能爆炸导致的产能过剩和二级市场暴跌,实在严重伤害到市场了,市场很难相信中短期能去库完毕。而且中国制造的威力如此之恐怖,市场也担心去库完毕后,各家的机器一开动,是不是很可能产能又过剩了。

现在没有再多一两个季度的业绩改善,市场确实很难确认行业的反转,接下来几个季度更大概率还是磨底过程,优秀的企业随着业绩率先释放则有望跑在前面,就比如锦浪科技这样的。