在国内,山姆和开市客基本都被贴上了中产专属的标签,而每年几百的会员费(进门费)也成了不少人认为的一种筛选优质客户的方式。老实说我认为这有点不太符合逻辑。

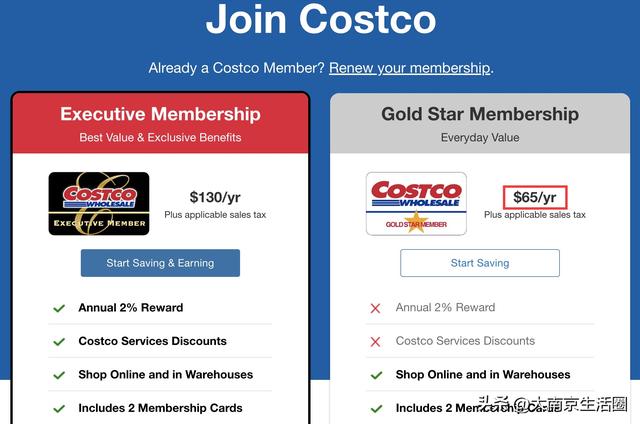

大众还是中产?山姆和开市客既然是老美的品牌,那当然首先得看看他们在自家的表现,我查了一下两者在自家老美的会员收费,山姆是50美元一年和110美元一年两档,开市客是65美元一年和130美元一年。

那么50美元也好,65美元一年也罢,在老美是一个什么水平呢?2023年国内人均GDP是8.94万元,同年老美是8.17万美元,注意单位不一样,大概老美是我们6倍的样子。

简单算一下,老美人均GDP是山姆50美元会费的约1600倍,是开市客65美元会费的1256倍。那么按照这个倍数比值,套在我们的人均GDP上,对应的年费就是一年55元(山姆)或71元(开市客)。你自己感受下,55元或71元年费的份量。这才是山姆或开市客在老美人心中的真实的感受,你会和中产产生联系吗,完全不会。

换句话说,如果国内山姆的定位和本土老美一致的话,年费的第一档应该在50元左右,而不是现在260元。不过260也确实稍微优惠了一些,毕竟本土50美元换算过来是357元,260元相当于打了7折,但相较于人均GDP约6倍差距,这个年费定价相对来说还是偏高的。从这个层面也反映出,我们的消费水平或与人家还存在差距,在人家那里一般的东西,到我们这成稀罕玩意儿了。

某种程度上这就造成了一个错觉,导致在老美或国际上定位大众级消费的商超,在国内因为各种原因显得比较昂贵,反而具备了所谓针对中产的指向性。

我认为我们本土的这些新晋会员制商超,在定价策略上并没有真正考虑国情,你要真想照搬山姆,就应该首先意识到山姆开市客之流在本国的定位实际上是大众级。因此最基础的年费定价应该在50元左右。但某x黄金会员也是258的定价,另一个某m也是240一年,这样的直接对标似乎不太合适。

烘焙与稀缺很多朋友都评价山姆开市客的烘焙产品很棒,但实际上这些都属于冷冻烘焙类的产品。而所谓的冷冻烘焙食品,就是在工厂烘焙制成糕点或面包,通过速冻的方法保存,经由冷链设施贮存和运输直达消费市场,实际上就是烘焙界的“预制菜”。

而这种冷冻烘焙产品分为半成品和成品两种形态,成品在解冻后就可以食用,比如榴莲千层蛋糕、瑞士卷等等。而半成品则需要在解冻后进行简单醒发、加热、烘烤等工序后才能食用,如麻薯和羊角包等单品,这些大多需要在门店发酵后烤制。

当然半成品因为存在后续的醒发和烘烤环节,不同的后端处理手法,面包的口感风味也会不一样,这就看各家门店的具体操作技巧和手法了。

当然除了山姆、开市客、盒马x会员等这些,大家熟知的好利来、巴黎贝甜等实际上采用的模式也差不多是这套。所以很多朋友强调的现做烘焙实际上并非真正的现做,而且现在很多的供应商就是国内的。

实际上说白了,这个领域的核心竞争力就是对背后供应链的选择、定制要求、和对运输保存以及二次加工的品控把握。包括很多所谓山姆的自有品牌,一方面是出于优选供应链的目的,另一方面也为了减少中间环节,获取更多利润。

所以有些朋友将其直接说成是贴牌,并非完全没有道理。当然山姆开市客选品的眼光和对品控的把握还是很有一套的。比如都是同样的供应商,但山姆开市客的要求往往比较高,品质大多也相对更好。

同时通过这种定制化带来一些骚操作,比如一些在其他地方完全看不到的品类或包装,比如1.5米的超大薯片、4公斤的超大巧克力、半米高的泡面等。不仅有足够的话题性也无形中创造了一种稀缺感。

低频量大除此之外,山姆开市客还有不少进口商品,尤其是牛肉、海鱼、奶制品这些。它实际上是将部分老美的商品体系带到了国内,毕竟人家是全球供应链。再加上大包装的模式,使得单个商品的总价偏高,更强化了山姆或开市客千元店的属性,也就更加和“中产”产生了联系。

但原本的大包装模式实际上这与老美的居住方式有密切关系。因为老美大部分居住区的功能是单一的,住是住,商是商,大量采用的是分区规划的模式,商超和居住区距离有些远。所以它的消费方式,一定是低频次的大量采购。周末开辆车出去,然后塞得满满的往回驮。所以不管是山姆还是开市客,实际上在当地更像是大型的批发平台,它的商品包装也就被设计的非常大。

在国内,匹配这种生活方式的主要还是郊区,其采用的小汽车为主的出行方式也与山姆开市客也比较匹配。

但国内这些新的会员制商超要不要学大包装呢?我认为需要考虑考虑。因为国内,比如南京很多的会员商超的选址并没有那么偏,更偏市区,大多也不是独立建筑,更多是和商业体结合在一体的那种,大包装实际上并没有那么合适。

不过度服务然后我就在想,凭什么这些在老美定位大众的商超到国内就高级起来了?除了可以提供优质的商品还有什么呢?我认为是场景化和自由感。

第一点,场景化的塑造,山姆开市客本质上就是个大型货仓,和宜家很像,没有过度的修饰,这反而给人一种流程的透明感、自信感。而且层高突出,货架也非常高,也增加了视觉的探索感,显得人很渺小,商超好像实力很强的样子。

这又让我想到宜家,有的朋友去了一次又一次,吃了一次又一次,我甚至都怀疑它不是卖家具的,而是开饭店的。人家怎么就把家具城做成了旅游景点、打卡景点、约会地点、老年交友点。再看看某凯龙,你是一点趣味性都没有哇。

第二点,服务的无感化,这给了顾客或游客足够自由发挥的空间。比如评测、拍照、vlog、攻略等等,反而无形中扩大了在年轻群体中的认可度以及网络层面的传播度。显然不过度服务或干预顾客,是其中一个很重要的点。

记得以前逛超市,有的本地商超员工超多,几乎一排货架就有一个工作人员,没事的时候他们就隔着过道聊天,有些货架还有所谓厂商代表给你推荐商品,其实大家对于这种的接受度并不会很高,尤其是年轻人,天生反骨,你越推荐他越不想买,反而会很排斥。

再比如有一些服装店,你一进去店员就贴上来了,在我眼里这就属于过度服务。好的服务是给予顾客充分的自由空间,而在有需要的时候做到有求必应,而不是化身贴身保镖,不停的提供建议。

另外我在想,为什么我们本地的商超就一定要缩在商业体的地下负一层呢?你们为什么不能跳出那个原本的框框,在各大城市的近郊构建自己的商业零售版图呢?会员费可以对标,为什么商业规模和体验达不到同等水平。

我后来也搞明白了,这就是轻资产和重资产模式的区别。轻资产显然更加灵活,成本低,而重资产模式虽然可以最大化突出自己的个性,但风险太高。但等到山姆开市客把近郊远郊都占了之后,国内同行们还有机会吗?这还真的是农村包围城市了。