今年5月31日,联芸科技成功通过上交所上市委的审核,成为IPO新政发布后第一家过会公司。联芸科技的成功过会被舆论称为是“优先支持新质生产力企业IPO”的表现,仿佛只要是新质生产力企业,就都可以轻松跨越IPO门槛似的。

事实显然并非如此,就在7月3日,同样属于新质生产力的IPO公司,中欣晶圆却败走麦城了。当天,上交所宣布,因其财务资料已过有效期且逾期达三个月未更新,终止对杭州中欣晶圆半导体股份有限公司(简称“中欣晶圆”)首次公开发行股票并在科创板上市审核。可见,即便是新质生产力企业,面对IPO的时候,同样也是可以败走麦城的。毕竟资本市场对新质生产力企业的支持也不可能是毫无底线的。既然是IPO,就要按IPO的规则来。而在面对IPO规则的时候,中欣晶圆败走IPO似乎是毫无悬念的。

为什么说中欣晶圆败走IPO是毫无悬念的呢?从表面来看,是因其财务资料已过有效期且逾期达三个月未更新的缘故,但这显然只是表面上的原因。毕竟对于任何一家IPO公司来说,更新财务资料并不是一件困难的事情,难就难在这份财务资料能否过关。有道是,功夫在诗外,中欣晶圆终止IPO,其原因同样在财务资料更新之外。

中欣晶圆属于新质生产力企业这是可以明确的。中欣晶圆主营业务为半导体硅片的研发、生产和销售。主要产品包括4英寸、5英寸、6英寸、8英寸、12英寸抛光片以及12英寸外延片,公司还从事半导体硅片受托加工和出售单晶硅棒业务。因此,基本上可以认定中欣晶圆属于新质生产力企业。

那么,中欣晶圆IPO为何还败在麦城呢?表面上的原因是其财务资料已过有效期且逾期达三个月未更新,但这也只是表现上的原因。真实的原因是什么,上交所方面也没有给出正式的回答,作为局外人,人们都只能是盲人摸象。本人以为,有三方面的原因是值得重视的。

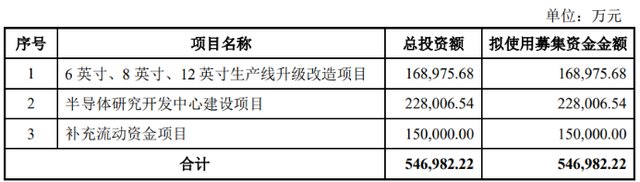

首先是中欣晶圆IPO募资的金额有些多,是目前的市场所难以承受的。根据该公司提交的招股说明书,中欣晶圆拟在上交所科创板公开发行股票的数量为不超过167,741.90万股,占发行后总股本的比例不低于25%,公司拟募集资金546,982.22万元,用于“6英寸、8英寸、12英寸生产线升级改造项目”、“半导体研究开发中心建设项目”和“补充流动资金项目”。其中,“补充流动资金项目”的资金需求就达到了15亿元。

对于目前的A股市场来说,不论是该公司54.70亿元的募资,还是15亿元的补充流动资金项目的资金需求,都是不能接受的。毕竟目前A股已经严重贫血,A股市场本身也需要有巨额的资金来“补充流动资金”,因为进入7月的第一个交易周后,沪深两市的日成交金额已经跌破6000亿元,股市资金已严重枯竭。中欣晶圆54.7亿元的募资与15亿元的补流,对于A股市场来说已经是非份的要求了。

其次,中欣晶圆是带着巨额亏损来寻求IPO的企业。2019年至2021年及2022年上半年,该公司实现营收分别为3.87亿元、4.25亿元、8.23亿元和7.02亿元,同期分别亏损1.76亿元、4.24亿元、3.17亿元、7517.88万元。

截至2022年6月30日,公司经审计的母公司报表未分配利润为-3.99亿元,合并报表中未分配利润为-10.27亿元,可供股东分配的利润为负值。同时,中欣晶圆在招股书中表示,由于公司固定资产投资较大,且8英寸、12英寸硅片生产线正式投产时间较短,部分目标客户仍处于开拓过程中,预计未来仍存在亏损的风险。

虽然根据科创板的IPO条件设置,科创板是接受亏损公司上市的。但在目前股市低迷,市场人气不振的情况下,科创板接受太多的亏损企业上市,显然是打击投资者信心之举。所以在现阶段,在投资者信心不振的情况下,科创板有必要控制亏损公司的上市。

其三,中欣晶圆是一家由日本上市公司日本磁控间接控股的半导体企业。从该公司的股权结构来看,日本磁控两家全资子公司杭州热磁和上海申和为中欣晶圆共同控股股东,加上签署过《一致行动协议》的员工持股平台,日本磁控合计控制中欣晶圆28.11%的表决权。

虽然2022年10月国家发改委等6部门公布《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》,提出支持符合条件的外商投资企业通过在主板、科创板、创业板、北京证券交易所上市,在新三板基础层和创新层挂牌,以及发行公司信用类债券进行融资。但从近年国外一些国家对中国企业的“卡脖子”与打压来看,外国企业甚至外资企业同样也是有着很大的政策风险的,它们同样有可能成为打压中国企业的重要力量,日本企业尤其如此。

因此,对于外资控股企业的上市,尤其是日本企业的控股公司上市,政策方面必须保持慎重,毕竟在打压中国企业方面,日本方面也是重要的帮凶。A股市场需要提防“农夫与蛇”的故事在中国股市上演。因此,对于中欣晶圆的IPO,A股市场对其从严把关是很有必要的。