人类决策很大程度上依赖于历史经验,投资决策当然也不例外。

当行情出现了历史上未曾有过的“活久见”情形时,不确定性陡然增加,投资者出现茫然不知所措甚至恐慌也就难以避免。

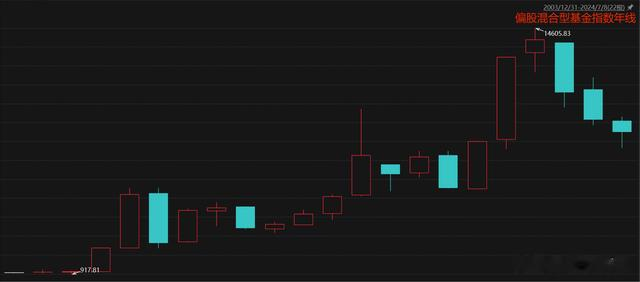

01

以沪深300指数为例,2021年以前两年连跌就是极限了,并且出现两年连跌的几率很低,这就意味着如果在连跌两年时买入,胜率高达100%。

(数据来源:Choice数据)

但如果你在2022年底沪深300连跌两年后买入,或者你耐力很好,在2023年底沪深300连跌三年后买入,都将不得不面对亏损的结果。

02

再看表征主动权益基金收益特征的偏股混合型基金指数。

(数据来源:Choice数据)

2022年以前,如果在出现年度下跌时买入主动权益基金(平均水平),持有一年100%能够赚钱。

因为之前偏股混合型基金指数就没有出现过连跌两年的情形。

但2022年之后就不一样了,迄今为止已经进入连续下跌的第三年。

03

A股成立时间太短、显得太过“年经”。

我们把视野扩大,再到历史更悠久的海外市场看看。

1990年以来,日经225指数曾经出现过三次连续三年下跌的情形,但连续三年下跌也是极限情形了。

(数据来源:Choice数据)

而历史更悠久的标普500指数在上一轮互联网泡沫破裂后,2000年、2001年和2002年也曾经连续三年下跌。

(数据来源:Choice数据)

在1929年大危机期间,标普500指数曾经在1929年、1930年、1931年和1932年出现过连续四年下跌。

之后的1939-1941年还出现过一次连续三年的下跌。

在100多年的其余年度中,标普500连续两年下跌就是极限了。

04

美股仅在1929年大危机期间出现过一次年度四连跌,之后三连跌在100多年中也仅出现过两次。

无独有偶,恒生指数在2020-2023年历史上首次出现四年连跌之后,今年也出现了反弹。

即使在“失去二十年”期间的日本股市,三年连跌也是极限了。

虽然中外股市有诸多差异,但有一点是共同的,极端情形下交易的都是人性。

恐惧的钟摆到达极限,就一定会反向运动。

从这个角度看,宽基指数年度四连跌可以作为中外股市极端悲观的一个重要尺度。

而沪深300指数从2021年以来已是第四年连续下跌,从年度来看已经处于下跌极限。

所以最坏的情形无非是今年继续收跌,明年反弹。

乐观一点今年收阳也不是没可能。