安乃达603350

发行价:20.56

发行PE:18.02

发行量2900万股,实际募资5.9亿,拟募资10.3亿,所投项目如下

实际控制人: 黄洪岳 、 卓达 (持有安乃达驱动技术(上海)股份有限公司比例:37.29、33.79%)

主营:电动两轮车电驱动系统研发、生产及销售。产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件,主要应用于国内外电动自行车、电助力自行车、电动摩托车、电动滑板车等电动两轮车

公司亮点:直驱轮毂电机产品国内市占率居前。

主要产品示意图

公司主要产品销售收入及占主营业务收入比例,及毛利占比情况如下(驱轮毂电机、中置电机收入占比超80%,毛利占比略低于80%)

毛利情况

产品毛利率情况(报告期内,公司主营业务毛利率分别为 19.57%、20.40%、21.18%、 20.22%)

前五大客户销售具体情况如下(公司主要境内客户主要为雅迪、台铃、纳恩博、爱玛等国内知名电动两轮车品牌商,公司主要向其销售国内电动两轮车配套用直驱轮毂电机,公司与其均合作时间较长,合作稳定)

财务简况(2020-2023年底,公司的营业收入年均复合增长率为16.73%;归母净利润年均复合增长率为17.30%,而24年数据明显下滑,甚至有可能出现负增长)

预计公司 2024 年 1-6 月可实现营业收入 67,089.38 万元至 78,289.38 万元,与上年同期相比变动-6.61%至 8.98%;预计 2024 年 1-6 月可实现扣除非经常性损益后归属于母公司所有者的净利润 6,883.90 万元至 8,031.18 万元,与上年同期相比变动-1.71%至 14.67%。

公司可能存在的风险

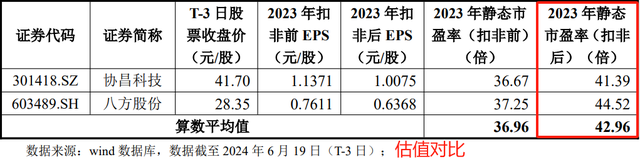

同行对比情况如下(公司所处的电动两轮车电驱动系统行业内公司较多,各公司均有不同的定位和资源,经营思路和发展路线亦不尽相同。选取同行业可比公司,主要考虑其与公司产品的可比性、比较数据的可获得性等,具体情况如下)

打新分析:两轮电动车在国内竞争很激烈,且跟国内的经济形势也是息息相关,公司的业务8成多也都是在国内,近三年业务都稳步增长,但增速明显下滑,且在24年上半年出现了停滞的现象。公司的优势在于直驱轮毂电机产品国内市占率居前,和下游的厂商雅迪和台铃有很好的合作关系;劣势在于国内竞争激烈,收入质量下滑,而境外市场公司涉足不深,明显弱于八方股份。且募资中竟然有3成用来补充流动性资金。整体看,估值中性偏低,募资规模中性,价格中性,虽然周末三大交易所都开始恢复IPO受理,但新股当前依然稀缺,根据市场近期对新股上市的反馈来看,预计破发概率和幅度有限,可申购。