国风新材在塑料薄膜领域迎来一强劲对手!对其产品有替代趋势,为国内最大,且产线技术全球先进...

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.6.29

众所周知XX新材出牛股,很多新材料新股远看质地一般,但是若沾边上什么题材热点就很有可能受到爆炒。近期弱势行情下近端次新里如欧莱新材、思泉新材都一度在走势颇为强势,此外更惹人注意的是薄膜材料龙头国风新材在23年亏损了5000多万的情况下也因为有光刻胶概念+大基金三期的催化下在近期一度四连板。

事实上薄膜材料应用广泛,除了传统产业正在向电子、光电、光伏、新能源等新兴领域拓展,近年来国风材料除了传统的塑料薄膜外,正大力发展聚酰亚胺薄膜材料这样的高端薄膜,其中尤为引人关注的是光敏聚酰亚胺(PSPI)光刻胶已处于在研阶段。

当然光刻胶对于国风新材来说还是纯题材阶段,其纯正程度显然不能与在科创上市的艾森股份同日而语。

不过今日海豚还是重点想说下国风新材的主业塑料薄膜这块(BOPP 薄膜+BOPET 薄膜),因为近期国风新材的主业迎来了一个实力型竞争对手——中仑新材,其主打的是对其有替代趋势的功能性BOPA薄膜,这个显然比半年多前上市的功能薄膜厂商——德冠新材更具竞争力。

从收入规模看中仑新材的薄膜材料收入已近20亿,大幅超越国风新材13亿的规模,是德冠新材的近2倍,且在经济不景气大背景中仑还是薄膜材料同业中近2年唯一收入没有大幅下滑的公司。

更关键是中仑新材也在不断拓展新领域——锂电铝塑膜应用已开始放量,可降解 BOPLA 薄膜更填补了国内空白。只可惜不管是铝塑膜还是降塑令都没有当年的风口,不过双碳趋势仍存,未来可降解塑料需求仍会与日俱增。

那么中仑新材这只与德冠新材一样上市就被狂顶的创业板新股,在股价腰斩后是否值得关注?且看海豚今日为你深度剖析!

BOPA薄膜正逐步替代其他传统塑料薄膜,预计我国需求量增速将达12%随着消费升级,全球塑料软包市场规模将从2022年的1455.8亿美元至2028年的1984亿美元,而我国塑料软包市场规模也将从2022年的163.48 亿美元至2028年的245.95 亿 美元。

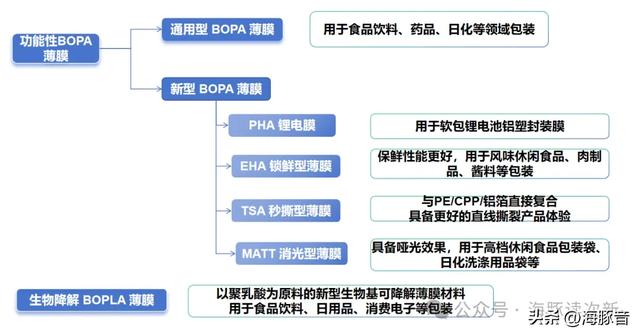

塑料薄膜主要分类如下图,其中双向拉伸聚酰胺(BOPA)薄膜,为继 BOPP、BOPET 薄膜之后应用比重第三大的薄膜包装材料,是近年发展较高的高档包装材料之一,广泛用于食品(特别是耐蒸煮食品、油性食品、冷冻食品等包装需求)、日化、医药、消费电子、软包电池等领域,其中食品需求占比达七成,其次日化需求占比18%,医药、电子、软包电池占比分别为5%、3%、2%。

产品性能上相较于BOPP 薄膜和 BOPET 薄膜等其他工艺的PA膜, BOPA薄膜机械性能更为优异,具有更为优越的高阻隔性、高耐磨性、抗穿透性、透明性和环保性等,具有极宽的温度使用范围(-60℃~150℃),能更好的满足包装膜材高端化、 轻量化、定制化、环保化等新需求,并不断向预制菜、高端食品、小包装食品、生鲜冷链、软包锂电池等新型领域发展。

未来BOPA薄膜有望逐步替代其他传统塑料薄膜,预计到2025年全球 BOPA 薄膜需求量增速将达8.37%,而我国需求量占比位居全球首位达45.5%,预计未来增速将达11.9%。

同时我国也是BOPA薄膜生产大国,全球市场占比达46%,2020年拥有产能24.9万吨,除了满足国内需求外,还有17%用于出口。

唯一实现BOPA薄膜产业链一体化布局上市标的!PA6除满足自用还实现了对外销售中仑新材成立之初主要生产聚酰胺 6(PA6,又称尼龙6),而PA6既可以加工成单丝、衣用纤维、 工程塑料、塑料薄膜等,其中纤维消费量占比达八成左右,BOPA薄膜消费量占比为6%。公司的PA6则主要为尼龙薄膜级产品,主要用于BOPA 薄膜制造。

2019年12月公司又通过收购长塑实业向下游延伸,从而实现了“PA6-BOPA 薄膜”产业链一体化布局,并自主研发了功能性母粒,可满足客户个性化定制需求。

上游原材料方面,受益于海外市场的开拓以及中仑塑业三四号PA6 产线22年底投产,公司聚酰胺 6(PA6)产能从2022年的11万吨增至2023年的14.5万吨,目前主要自用,同时外销量占比从2021年的13.6%提升至2023年的22.8%,从而使得公司PA62022、2023年收入分别同比大增65%、35%,收入占比也从2021年的8.8%大幅提升至2023年的16.7%。不过随着境内占比提升,公司聚酰胺 6毛利率从2022年的10.4%大幅下滑至2023年的6.2%。

截至目前公司拥有“长塑”“优耐膜”“佰恩丽(可降解膜材)”等品牌,公司主要产品如下图:

下游客户不仅有紫江企业、顶正印刷、安姆科等国内外彩印厂商,还进入了中粮集团、益海嘉里、宁德时代、比亚迪、康师傅、联合利华、宝洁公司等供应链体系。不过相对而言因公司下游客户多为食品包装企业,因此下游客户分散度较高,2023年前五大客户收入占比仅为17%。此外公司还积极开拓境外市场,境外市场占比达三成,且大多集中在亚洲地区。

国内最大的功能性BOPA薄膜厂商,全球市占率达20%,国内唯一掌握先进的LISIM工艺厂商

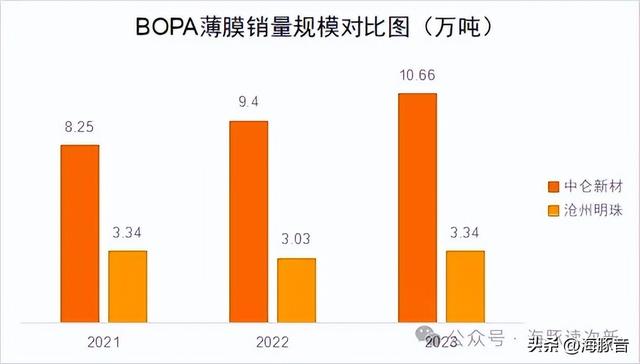

国内最大的功能性BOPA薄膜厂商,全球市占率达20%,国内唯一掌握先进的LISIM工艺厂商功能性BOPA薄膜为公司核心收入来源,收入占比达83%,同时公司也是国内最大的功能性BOPA薄膜厂商,在厦门、泉州两大生产基地,到2023年拥有产能11.46万吨,全球市占率达20%,国内市占率达36%,此次募投项目公司拟投资10亿3年新增产能6万吨。

而相比之下沧洲明珠BOPA薄膜收入占比仅为22%,产能仅为4.75万吨,预计未来将新增产能5.7万吨,但距离中仑新材仍有差距,中仑新材BOPA收入规模已是沧州明珠的3倍多。也因为中仑新材的规模优势叠加产业链一体化优势,因此2023年其毛利率超18%,远高于沧州明珠7.6%的毛利率水平。

公司现有产线13条,其中4条采用磁悬浮线性电机同步拉伸工艺, 3 条代表国际领先水平的 6.6 米幅宽大规模 BOPA 薄膜生产线、2 条 7.4 米幅宽大规模 BOPA 薄膜生产线。而产线幅宽越大,单线产能越高,单位产品生产成本就越低。

生产工艺上公司采用主流的平膜法双向拉伸工艺,为全球少数同时覆盖分步拉伸+机械同步+磁 悬浮线性电机同步(LISIM)双向拉伸等主流工艺的厂商之一,其中磁悬浮线性电机同步是目前国际最先进的生产工艺技术,国内仅中伦新材和台湾力麟等掌握。

新型BOPA薄膜业内领先,收入占比已超6%,其中锂电膜更是解决卡脖子难题分具体细分看通用型 BOPA 薄膜为公司BOPA薄膜主要品类,不过近2年来因原材料己内酰胺价格下滑,其售价2年下降了近20%,叠加经济下行影响因此其收入占比也已从2021年的87%小幅下滑至2023年的76.5%,毛利率水平也从2021年的26.9%大幅下滑至2022年的19.2%。

此外公司还针对定制化、差异化、高端化的终端市场开发了“EHA 锁鲜型”“TSA 秒撕型”“MATT 消光 型”“PHA 锂电膜”等一系列新型薄膜产品,均为业内独有或处于行业前列,主要面向大健康、新能源等新兴领域。近年来公司新型BOPA 薄膜收入处于稳健增长中,2022、2023年分别同比增长36.7%、28.2%,收入占比也从2021年的4.3%大幅提升至2023年的6.4%。

值得一提的是到2023年公司新型 BOPA 薄膜中PHA 锂电膜销售占比已超65%,而公司为国内少数铝塑膜用尼龙(PA)层供应商,突破了卡脖子难题,因此公司新型 BOPA 薄膜毛利率较高,已从2021年的38.6%大幅提升至2023年的45%,远高于同期通用BOPA 薄膜19%的毛利率水平。

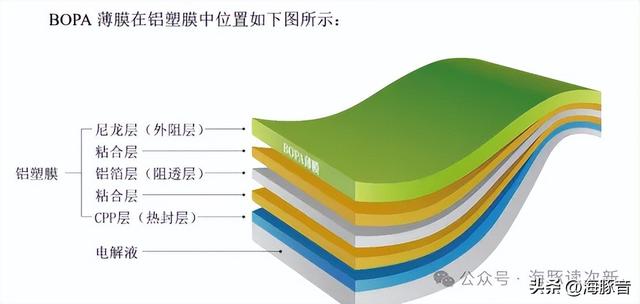

众所周知铝塑膜是软包锂电池电芯封装的关键材料,其由PA 层(外阻层)、 铝箔层(阻透层)、CPP 层(热封层)通过胶黏剂复合而成,其中外阻层由 BOPA 薄膜构成,用于保护铝塑膜内层铝箔结构不破裂,并 减少外部冲击震荡等。截至目前公司的PHA 锂电膜已进入璞泰来、福斯特、紫江 集团、明冠新材、道明光学、新纶科技等供应链体系,在国内市场份额领先。

全球极少数BOPLA 薄膜量产厂商,顺应双碳趋势,未来有望成为公司新增长点

全球极少数BOPLA 薄膜量产厂商,顺应双碳趋势,未来有望成为公司新增长点在塑料薄膜产品可循环、易回收、可降解趋势下2021年6月公司还研制了环保型可降解 BOPLA 薄膜,填补国内双向拉伸生物降解薄膜材料市场的空白,为全球极少数 BOPLA 薄膜量产厂商。

生物降解 BOPLA 薄膜主要原材料为聚乳酸(PLA),源自植物,不仅具有高透明性、高韧性等良好的物理性能,还具有良好的生物相容性和降解性能,在工业堆肥条件下 2-3 月内即可完成完全分解,同时每千克 PLA 的二氧化碳排放量仅为 500g,相较传统塑料降幅达75%。

不过目前BOPLA 薄膜因技术壁垒较高,叠加缺少材料配方以及PLA(聚乳酸)供应价格,且国内刚刚打破PLA领域的外资垄断等因素,还处于研发和小试阶段。未来随着聚乳酸成本下降,以及产能的释放,BOPLA 薄膜有望逐步替代传统塑料薄膜应用,尤其在快递胶 带、生鲜包装、纸品覆膜等领域应用广泛。2020年我国已由“限塑令”进入“禁塑令”阶段,预计25年前将完全替代代一次性、不可降解塑料制品,预计2025年快递包装、农业地膜、一次性餐具以及塑料购物袋等将新增可降解塑料需求270万吨。

2022、2023年公司可降解 BOPLA 薄膜已连续2年实现收入超760万。此次募投项目公司拟投资4.27亿用于新增BOPLA 薄膜产能2万吨,建设期3年,预计达产后将新增收入9.1亿,新增净利润1.77亿,未来有望成为公司新的增长点。

海豚结语:总体而言中仑新材在BOPE薄膜领域规模优势明显,当然未来最大看点在于锂电膜的放量。此外公司的可降解BOPLA薄膜技术壁垒较高,为国内唯一标的,一旦量产前景可期。不过短期中仑业绩与其他薄膜材料类似利润增长承压,叠加上市初期超顶太多,即使股价腰斩后可能仍有20-30%的下调空间,中长线可结合德冠新材一起看是否有联动效应。

其他个股方面,科创股再生塑料龙头英科再生今年一季度仅因业绩有所好转股价就已底部大涨近60%。而再生塑料虽然价格相较可降解塑料有所优势,但是在产品性能以及技术壁垒上还是差距较大,未来还是更看好可降解塑料的发展前景。此前印象里老次新中仅彤程新材涉及有可降解生物材料领域,当然近期彤程新材也与国风新材类似因为光刻胶概念而底部开始异动,不知还能否再续往日辉煌....

此前关于英科再生剖析链接如下:

泡沫塑料再生利用第一股!全球布局,还将向食品级PET塑料等更多领域横向拓展...

此前关于彤程新材剖析链接如下:

这只xx新材次新,是否真的是块"好材料”?

附:可比公司——德冠新材与金田新材(未上市)超65%收入来自通用薄膜不同,公司功能薄膜(BOPP 薄膜、BOPE 薄膜)收入占比超九成,2022年销量达7.99万吨,其中在功能性BOPP薄膜市场市占率为9.66%。

从具体产品结构看无胶膜、消光膜收入占比均在三成左右,标签膜、镭射膜2022年收入占比分别为15.9%、8.7%。且公司功能薄膜毛利率水平基本稳定在25%左右,高于国风新材14%、金田新材20%左右的毛利率水平。

值得注意的是公司的核心产品之一无胶膜为行业独特产品,为唯一量产厂商,自2007年推出第一代胶膜后至今已研发了五代产品,2020年量产的五代无胶膜解决了下游加工表面含硅油粘合问题,突破了表面精细压纹加工和表面粗化技术,且符合绿色清洁、节能环保趋势,数据测试表面使用无胶膜替代水性胶进行纸塑复合时,二氧化碳排放削减比例达 59.73%。

与此同时公司还向产业链上下游延伸,一方面开发功能母料,实现了消光母料的自产自销,另一方面则向下游功能涂布领域拓展,推出了防刮膜、触感膜等薄膜产品。

从行业看公司主打的BOPP 薄膜具有质轻、无毒、无臭、防潮、机械强度高、尺寸稳定、印刷性能好、气密性较高、透明性好、价格合理、污染低等优点,素有“包装皇后”的美誉,在软包装领域应用广泛,广泛用于食品饮料、消费电子、日化用品等领域,起到防伪、保护、标识、粘合、外观美化等作用,其中食品饮料应用占比超50%。

近年来 BOPP 薄膜逐步突破,还可用于新能源电池(BOPP电容薄膜)、电子产品制程耗材(半导体加工过程保护、石墨烯转移耗材)、光学薄膜(液晶显示背光模组中的反射膜、半导体照明用反射膜)、高阻隔材料应用(太阳能电池封装、OLED封装等)、特种标签(西林瓶等医药领域)

如果感觉海豚写得还有点用,欢迎老铁们一键三连,多多点赞留言支持哦