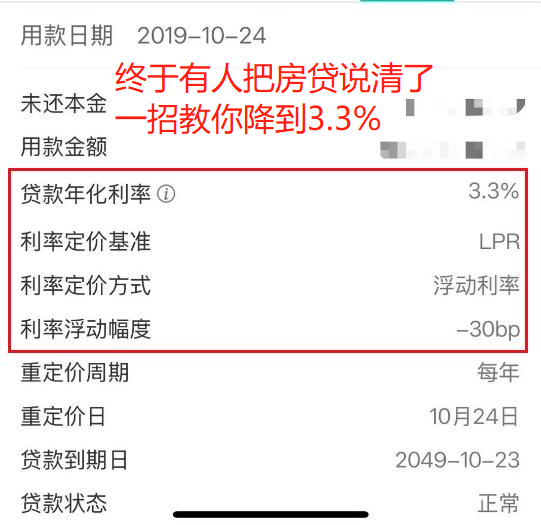

在当今的房贷市场,提到提前还贷,往往会引发不少人的热议。许多人认为,自己已经还了超过十年的贷款,就应该尽快把剩下的债务清掉,省下利息。但是,事实真的如此吗?今天,我们就来聊聊这个问题。

首先,咱们得搞清楚一个核心观点:房贷的还款结构。通常,大部分房贷采用等额本息的方式,在前期,你每个月支付的都是利息,真正的本金反而相对较少。而随着时间的推移,你所偿还的本金逐渐增加,利息却减少。所以,经过十年,如果你一直按时还款,确实可以认为你的本金部分已经占了很大一部分。

其次,提前还贷虽然听上去美好,但实际上,你要考虑好几个因素。

首先是机会成本。提前还贷意味着你用未来数年的收入一次性偿还这笔贷款,但你有没有想过,这笔钱如果投资于其他地方,会带来更大的收益呢?比如定期存款、股票或者其他投资理财,跑赢房贷利率并不是难事。

其次,房贷利率本身的高低也很重要。如果你的房贷利率已经很低,那么提前还款就显得不那么必要。还有一些银行在你提前还款的时候,可能还会收取一定的违约金,这又增加了一笔支出。

最后,心理因素也不能忽视。很多人为了追求“无债一身轻”的感觉,宁愿提前还清房贷。可是其实,负担并不全在于钱,有时候,拥有一份稳定的现金流更为重要。

总结一下,房贷还了超过10年,并不意味着提前还贷是绝对的选择。关键在于你的个人经济状况、房贷利率和未来的投资计划。在做决定之前,建议多做一些研究和比较,毕竟,合理规划自己的财务,才能实现长久的财富增值!希望这些分享能对你有所帮助,记得给我点个赞哦!

没文化!前期利息多是因为本金多!后期利息少是因为本金少了!只要手上有钱,无论何时还,哪怕是最后一个月还你也是赚!

贷款120万30年,已还款10年,总还款80万,本金才还了24万,56万是利息,发现在给银行打工。

有时候提前还不只是为了利息……单纯的就是每个月要还款的那种压抑感消失了。懂吗 以前有多少钱你得计算着花,还清了之后不用担心钱花光了还不上贷款了

理论上如果不考虑违约金的话,不管等额本息还是等额本金,你有闲钱就算剩下最后一个月也是提前还了好,这是无可置疑的!当然越早还就越好。顺便说下我自己吧!我2018年借了40万公积金23万商贷,原本9年期提前还了两次,今年上岸了,实际还了6年,总利息5万7左右。

利息这么低 我还了7年 利息就14万了

好黑啊!还了6年26万,21万都是利息。现在才知道这么算的。

不买你就没事

越来正规放高利息的事应行啊[笑着哭]

房贷就是一辈子卖身为奴给银行

有钱没有什么投资,当然是早还早好,没钱只有慢慢还了

据说是

等额本金