鲁商发展原本是一家山东的房地产开发公司,2021年,企业房地产销售规模为92.8亿元,且有着一定规模的物业服务业务(子公司鲁商服务2022年在港上市)。

但由于近年来房地产行业的不景气,鲁商发展的房地产业务表现一般,反而是旗下的大健康产业快速发展。

一直到近日,公司公告表示出售原有的房地产开发业务资产,由双主业板块发展转型为以生物医药板块为主业,包括化妆品、医药、原料及添加剂业务等。

受此消息影响,鲁商发展股价自10月底至今已经翻倍。

但目前来看,虽然股价已涨了不少,其转型之路仍充满了想象空间,我们今天就来梳理一下它的上涨逻辑,并展望一下其未来的发展。

一、转型大健康产业,维持快速增长

鲁商发展对于大健康产业的布局可以追溯至2018年底,并购了控股股东旗下的山东福瑞达医药集团有限公司(以下简称为“福瑞达公司”),福瑞达公司主要从事药品、保健食品、化妆品、生物技术产品等的研发、生产与销售。

其旗下拥有“颐莲”、“瑷尔博士”、“善颜”、“伊帕尔汗”等多个化妆品品牌,“明仁”、“施沛特”等骨科领域品牌,以及透明质酸(主要为化妆品原材料)领域的“焦点福瑞达”企业品牌等。

其中,瑷尓博士是鲁商发展收购福瑞达公司后开拓的化妆品新锐品牌,焦点福瑞达则是企业2019年通过收购山东焦点生物科技股份有限公司获得的新业务。

(鲁商发展大健康产业布局时间图)

不得不说,鲁商发展在大健康产业的布局愈加完善和成熟,且维持着可观的增长趋势。

2018年,企业药品、化妆品、保健品及添加剂业务分别实现营业收入约8.25亿元,占到企业总营收的9.35%;

到2021年,这部分业务收入便达到了约22.77亿元,占到了总营收的18.42%。

与此同时,大健康业务的盈利能力快速提升,带动着企业净利润的增长。其中,2018年,企业新合并的福瑞达公司旗下的包括福瑞达母公司在内的三家子公司实现净利润6600多万,到2021年,这三家子公司的合计净利润达到了约2亿元。

由此可见,企业拓展聚焦大健康产业,尤其是化妆品业务的正确性。

二、聚焦大健康产业,鲁商发展前景如何?

首先,和房地产业务相比,大健康业务有着较高的盈利水平;

高盈利水平/能力不仅意味着企业可以在一定规模收入下获得更高的净利润,而且有望享受更高的估值。

截至2021年,鲁商发展的化妆品业务毛利率为63.68%,生物医药毛利率为57.86%,原料及添加剂业务毛利率为37.14%。

与此同时,2021年,A股化妆品行业的毛利率为47.97%,其中应用纯天然的植物活性成分提供温和、专业的皮肤护理产品的化妆品公司,贝泰妮的毛利率甚至达到了76%。

因为较高的毛利率,贝泰妮2021年的净利率达到了21.48%;

鲁商发展2021年的整体毛利率为25.69%,净利率仅有3.19%。

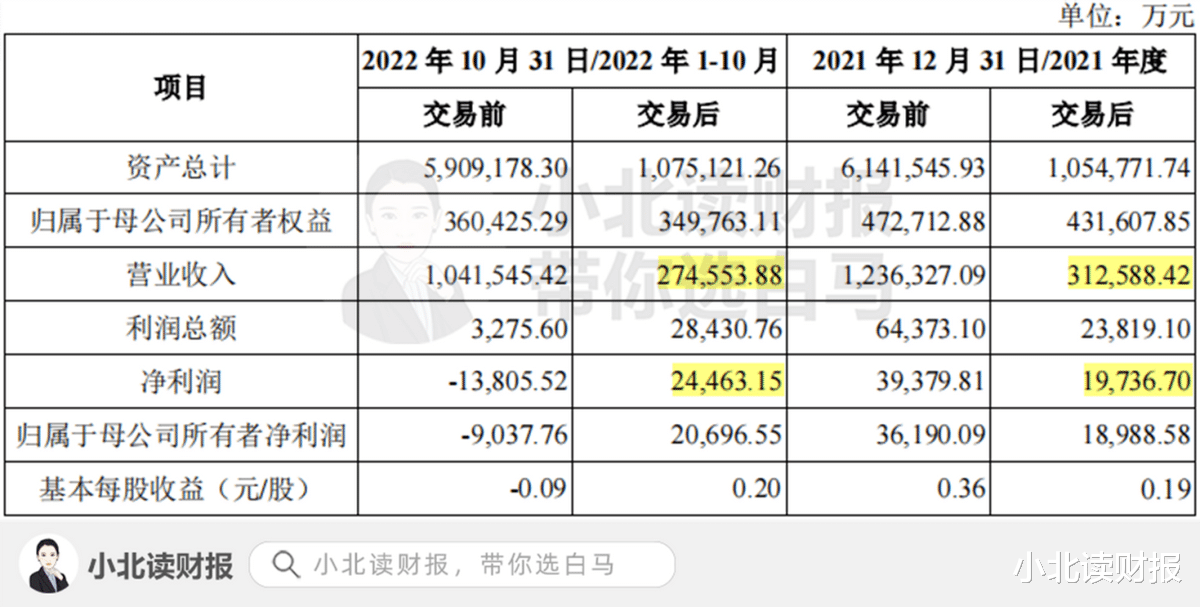

出售房地产业务后,鲁商发展的毛利率则有望大幅提升,同时净利率也会得到明显改善。根据企业的资产出售报告数据,房地产业务出售(交易)后,2021年、2022年1-10月净利率分别为6.31%、8.91%。

所以即使鲁商发展出售了大部分的房地产业务,在大健康产业良好的增长趋势以及盈利水平得到改善的背景下,企业反而获得了更高的预期。

截至目前,鲁商发展的动态市盈率达到了约60倍,对应着全年约2.05亿元的净利润,而剥离房地产业务后,2022年前十个月,企业净利润便达到了2.45亿元,今年全年净利润或有望冲击甚至超过3亿元。

如果2022年企业净利润能达到3亿元,那么现在这个价格对应的市盈率为41倍(市值为123亿元,等于60倍PE乘2.05亿元年度净利润),参考公式为市值=市盈率×净利润。

那41倍市盈率高还是低呢?

不得不说,对于处于成长阶段的化妆品公司来说,这个估值并不高。同行业企业贝泰妮、珀莱雅等,它们现在的动态市盈率分别为89倍、72倍左右。

而导致鲁商发展和它们之间的市盈率区别有两点,一是盈利能力略差,二是确定性有待考量。

但反过来讲,鲁商发展的盈利能力仍有提升空间,以及其确定性增长问题有望随其竞争力的提升、以及市场对它的认知更深入而迎刃而解。

对于鲁商发展来说,目前化妆品业务是增长最快以及最赚钱的一个业务,其旗下两大品牌“颐莲”、“瑷尔博士”销量连年翻番,均在2021年跨过了5亿元销售额关卡,现已成功跻身国产化妆品行业前列,发展势头不容小觑。

三、总结一下

最后做个总结,鲁商发展在2022年11月16日提示将名下房地产开发业务相关资产负债置出,由此股价持续大涨,其背后的逻辑显而易见。

而即使股价已经翻倍,我们似乎仍不能否认企业的成长潜力,2021年鲁商发展的化妆品业务实现净利润1.68亿元,同比增长了277.53%,2022年上半年,化妆品业务实现净利润约0.9亿元,同比增长率为21.01%,虽略有下滑,但其营业收入仍然维持了62.31%的增速。所以,如果化妆品业务表现的更好,41倍的PE、123亿元的市值就不算高了。

注明:以上分析仅代表作者个人观点,不构成投资建议。股市有风险,入市需谨慎。