首发:文文大保贝儿

一个能直接联系上公号主的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

01

之前有小伙伴想给父母买养老年金,无奈父母因为年龄的原因,在选择上非常困难。

不仅可以选择的缴费时间很少了,而且领取还要等一段时间,让很多想“即时尽孝”、让父母“即时享福”的小伙伴,感到非常的郁闷。

别郁闷了我的朋友们!

现在有了一款可以让父母很快就享受到养老金的产品——吉享福养老年金保险。

很多养老年金险产品的最高投保年龄,都是在60岁左右,不仅可选的缴费年限非常少,而且需要等到把保费全部交完后,再等到规定的年龄,才能领取养老年金。

这就使得养老需求更旺盛、也更迫切的高龄人群,反而无法投保到满意的养老金产品。

吉享福是一款“即期养老年金”,这类产品最显著的特点就是现金流释放的时间早、大家领钱快,最快投保第二年就可以领取养老年金了。

即使是在缴费期内也没事,也可以先把钱领了,实现“一边交钱,一边领钱”,完美解决了高龄人群的养老痛点:

(1)最高支持80岁投保,且无健康告知,对高龄人群非常友好

(2)女性≥55岁,男性≥60岁,今年投保,明年就能领取养老年金,即使还在缴费期,也不影响领取

(3)产品终身有现金价值,且支持申请减保,十分灵活

(4)低成本锁定养老社区入住权,让养老更安心

02

讲真的,现在国内能领取退休金的老人并不多。

大家日常见到的,更多是到了退休年龄,却还坚守在基层岗位上的老人。

随着年龄的增加,这类老人的安全感越低,对养老的焦虑也越大。

而很多孝顺的小伙伴,实在不忍心看父母退休了还要出去打工贴补家用,但直接给钱父母又不愿意要,因此就想用保险的形式尽一尽孝。

吉享福,就是父母养老的好帮手。

吉享福产品形态:

可以看到,吉享福这个产品其实非常很全面:

(1)最高支持80岁投保,没有健康告知,还能保障终身,对高龄人群非常友好

(2)缴费方式上可以选趸/3/5/10年交,领钱则是月领或年领都可以,活到老、领钱到老

(3)可选投保人意外身故或身体高度残疾豁免保费责任

(4)投保第5年起,可以申请减保

(5)可以搭配万能账户,实现资金二次增值

(6)低门槛对接养老社区及增值服务

03

文文大保贝儿有一个朋友,一直想给自己的父亲配置一款养老金产品,但是因为父亲已经60岁了,找了一圈的产品,都没有找到满意的。

现在,他可以选择吉享福了!

我们以60岁男性,年交10万,交5年,61岁开始领取为例,做了一份保单利益演示:

ps:在年金领取方式上,如果是高龄投保,吉享福的领取金额=第1年养老年金x缴费年限,逐年递增至缴费期结束。

可以看到,61岁时可以领取2400元,此后几年领取年金是2400x缴费年数,投保第5年起再往后,每年领取的养老年金是1.2万元。

而且,这个时候保单里的现金价值有34万,随时可以通过申请减保进行取用,还是比较灵活的。

而在投保的第6年,累计领取的金额+保单当年现金价值的综合,就超出了已交保费,达到50.2万。

即使在开始领取养老年金后,保单的现金价值仍然还在稳定增值,越到后期越高!

在70岁时,累计领取+现金价值合计55.6万;

在80岁时,累计领取+现金价值合计68.9万。

在90岁时,累计领取+现金价值合计82万,比已交保费高出了30万。

这就相当于额们把钱放进了一个带有水龙头的蓄水池。

每年,这个水池会按时流出一笔钱给父母养老,同时还在持续蓄水,让钱“生”钱。

如果后期有急需用钱的地方,随时都能从蓄水池取钱应急,简直不要太香!

04

我问我的朋友,给父母钱的方式有很多,为什么一定要选择保险呢?

他跟我说,自己做生意,看似现在的现金流还可以,但实际上未来的收入是不确定的。

趁着现在手头宽裕的时候,给父母提前买好养老金,这样后期即使自己的收入减少,但保险公司仍然会每年都固定的给父母发一笔养老年金。

无论发生了什么,都不让父母的养老受到影响,这让他觉得非常的心安。

而且,把钱存进保险里,父母年龄越大,领取越高,越活越有盼头。

更重要的是,吉享福还能给父母“安排”一块养老的宜居之地——养老社区。

老人养老,除了有钱,还要考虑养老环境的问题。

尤其对独生子女,或者跨城生活的子女,很难做到及时照顾老人。

所以,越来越多年轻人会考虑给父母选择一个优质的养老社区。

一是,可以提供更专业的照护和医疗服务;二是,让老人有固定的社交圈子。

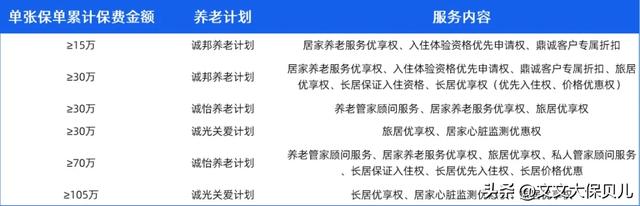

如果是想体验养老社区的环境,吉享福的保费≥15万就能锁定体验名额;

保费≥30万,即可享受旅居优享权和丰富增值服务,享受到的权益也更多。

目前,鼎诚人寿与远洋椿萱茂、恭和苑养老、海航和悦家、首开寸草、中海锦年等等知名社区合作,覆盖全国100多个核心城市,有300多个养老社区,可提供超过15万张床位。

如果客户父母喜欢游山玩水,总保费达30万(10万元3年交),即可入住品质养老社区,或者选择旅居养老。

如果客户父母独居,不想住进养老社区,鼎诚人寿的养老服务也能走出来,上门为老人提供专业照护。

比如就医陪诊、居家照护、上门康复等,让老人不用排长队、不用频繁跑医院,在家就能享受优质的护理、康复服务。

总保费15万元(5万元3年交),就能实现“居家养老”,申请专人上门提供助餐助洁等照护服务,特别适合恋家、不愿意去养老社区或生活不太能自理的老人。

总的来说,鼎诚人寿采用“3+1”的养老模式,除了可对接养老社区外,还提供居护、旅居、管家等服务,能够提供集“医、护、康、养、旅” 为一体的一站式养老解决方案,性价比非常高!

写在最后

总体来看,吉享福灵活性强,产品利益可观。

对喜欢把钱存银行、买国债,追求稳定增值的老人来说,无疑是多了一个更好的选择,更何况还有配套的养老社区和增值服务。

不论是老人自己投保,还是子女给父母投保,用来做资金的稳定增值也好,用来马上补充养老金也好,吉享福养老年金险都是非常值得的选择。