今年我爸如愿退休了,可拿到养老金的时候,他感觉有笔账没算明白,因为他缴纳的300%的档次,一直当年自己手头有点钱不顾劝阻,都去缴纳了养老保险,就是希望能够有一份像样的养老金。

而他的朋友则说少交点吧,有份养老金就够了,所以一直秉承着缴纳最低档次的做法,退休之后,我爸发现自己的养老金并不是人家的5倍。他朋友领了1000多元的养老金,而他领了3000多元的养老金,并没有想象中5000元,这是咋回事呢?”

在参保缴费时,灵活就业人员因为所交的费用全部自掏腰包,所以他们对于参保缴费档次的选择是慎之又慎,于是就存在着两种相反的想法,有些人就希望多交一些怡然决然的缴纳最高档次,而有些人就觉得有份养老金就行,坚定不移地叫着最低档次,事实上,哪种最合适呢?下面我们来分析一下:

01,计算公式并非与缴费额是倍数关系

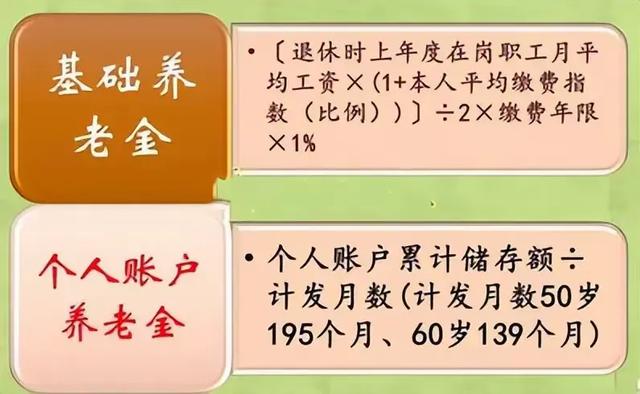

通过计算公式,我们可以看出个人账户养老金等于个人账户的余额除以计发的月份,只要其他的条件保持不变,保证养老金个人账户金额的5倍的话,那么个人账户养老金自然是5倍的关系,如此看来,个人账户养老金是跟缴费额成倍数关系的,这一点是毋庸置疑的。

但是除了个人账户养老金之外,我们还有养老金的大比重,那就是基础养老金这部分费用都是由统筹账户支出计算公式可并不是与缴费额单纯的成倍数关系,而是与缴费额,缴费年限,当地的社平工资都有一定的关系。

所以对于灵活就业人员来说,假如没有过渡养老金的话,他退休时养老金是由个人账户养老金和基础养老金两部分组成,这两部分相加之后与缴费额成正比例关系的并不是倍数关系,所以即便是缴纳了300%档次的养老保险,最终养老金也不是60%档次的5倍。

02,从性价比来看,哪种合适呢?

在【社保精算师】过往的文章中用大量的数据说明了一点,那就是养老保险档次缴纳的越低,他的投资回报率越高,也就是说从性价比来说,低档次要高于高档次,但是为什么低档次的人还是觉得自己的养老金很低,盼着能早点上涨,多领一点呢?

主要原因就是没有搞明白养老金计算公式的奥秘,光看见别人养老金高,其实他们都是有多年的工龄,高昂的缴费额,还有社平工资比较高,三者相辅相成的。

就比如说退休人员老李,工龄40年,一直在基层,养老金五六千很正常,但是工龄15年,再缴纳最低档次,养老金不可能达到五六千,所以,对普通参保人来说,工龄十分重要。

而且在如今养老金已经并轨的大环境下,想要自己退休生活过得有质有量,还是要从年轻的时候来谋划一份养老金,多缴费长缴费才是真的。大家怎么看?欢迎留言讨论