点击蓝字,关注我们

洛阳中超IPO:洛阳同学如相问,一片冰心在上市

19年创业板被抽中现场调查后逃单 20 年科创板不够硬撤回23年再次冲击创业板

深交所发行上市审核公开信息网站显示,深交所就洛阳中超新材料股份有限公司“在创业板 IPO“已发出第3轮审核问询函”。

1 、我们都知道,交易所问的越多,就是疑问越多。洛阳中超2023 年 6 月 6 日申报创业板 IPO,然后 6 月 30 日就收到了第一轮问询函,然后 12 月交易所又发出了第二轮问询函,一年后,第三轮问询函又到了。

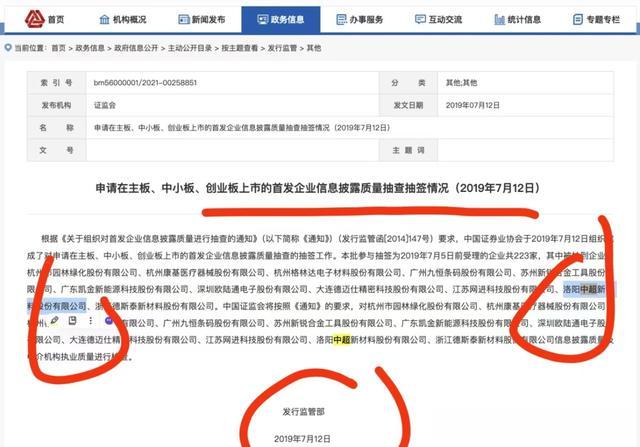

2 、交易所不断问询的原因是这家公司的IPO历史不干净。证监会网站显示,早在 2019年公司就申请了创业板上市,然后被抽中现场调查后撤回(问询回复假装说我为了股权激励),然后 2020 年又申了科创板,因为不够硬在被问询 1 才后 3 个月之后就撤回,但公司毫不气馁,2023年再次冲击创业板IPO 。这真是洛阳同学如相问,一片冰心在上市

3 、公司的二位实际控制人裴广斌、张金华为大学同班同学,二人的股份都是 26.79%,此外股东刘爱玲股份为19.64,股东程国胜股份为 13.39%,还有好几个基金的股份也不低,这些都不算一致行动人。显然,这样的股权结构纯粹就是来市场套现的,根据本次公开发行股份数量不超过1,870.00万股募资 12.4 亿计算,公司的发行市值就达56,7亿。如果上市成功,刘股东和程股东的市值最少有 11.14 亿和 7.59 亿,根据目前的上市规则,2 哥们就可以减持变亿万富翁了。而裴广斌、张金华二位中国好同学,3 年后就可以减持,为 IPO 永不放弃的动力也在这里。所以吧,股民韭菜再多,怎么可能让这么多卖公司的老板来收割呢。

4 、公司三次冲击 IPO,一次比一次的胃口大,不知道这是不是因为 IPO 这几年通货膨胀了。 2019 年公司只要 6.9 亿,到 2020 年就要了 9.16 亿,而到 2023 年再次冲击创业板,就已经是要 12.4 亿了。

5 、公司看起来很有钱完全不需要融资。没去公司的负债率只有 26%,报告期,公司年年分红,2020年、2021年和2022年,公司的现金分红分别为3360万元、4480万元和5600万元,占当年的利润25.86%、32.46%和39.44%。而分红后,公司本次募资 12.4 亿,其中 2.5 亿用于补流。

6 、但交易所问询的老师是火眼金睛的。权威媒体认为,问询函显示,交易所对于公司的“收入真实性存疑 关联关系扑朔迷离”表示了疑问。因为公司的关联方较多且多从事化工材料行业;公司实际控制人亲属控制的国邦物流报告期内负责公司华东和华南区域运输线路,国邦物流主要通过组织当地社会运输车辆为公司提供货物运输;公司第一大供应商香江万基与公司生产经营地距离约4公里。尤其值得注意的是,中超股份关联企业有诸多由实控人亲属全资或控股,但公司此前并未在招股书中说明关联企业的经营情况。

7 、今年证监会多次表示要加强上市公司质量,尤其是增加现场调查等环节。其实,洛阳中超可能是问询最多,持续时间最长的公司。对于上一次信息质量抽查逃单的公司,凌通社认为,别浪费事件问询了,直接现场调查吧,如果经费不够,我愿意发起众筹,我先出 1 元钱。

//

洛阳中超三次冲击 IPO 要钱一次比一次多

//

控制人是中国好同学都会套现而来

//

资产负债率很低年年分红没有融资需求

//

募资 12.4 亿 2.5 亿补流

//

收入真实性存疑 关联关系扑朔迷离

//

第一次被证监会抽中现场检查逃单

//

第二次被上交所问询就撤

//

浪费了交易所无数时间,建议立即去现场