很多人都不知道中国经济发生了什么,其实很简单,中国正在去杠杆!

→什么叫去杠杆呢?

在解释之前,我们先解释一下加杠杆。这个大家一点就透,比如现在我手里有100万,但我有很大的把握,股市能大涨50%。所以,我又借了100万,原本只能赚50万,现在就变成了100万,收益率从50%增长到了100%,这个过程就叫加杠杆。

但是,杠杆的作用是双向的,赚的时候加倍,亏的时候也加倍。如果你预期未来市场会继续下跌,那么你会怎么办呢?赶紧把借来的100万还掉,降低杠杆,这就叫去杠杆。

经济发展的大逻辑,也是一样的。如果政府觉得经济马上要大爆发了,机会来了,就会放开信贷,减税,让企业使劲投资,抢占市场,然后政府收更多的税收。可是,如果政府觉得,这个投资已经过度了,就会收紧信贷,也叫去杠杆,也就是降低债务/收入比。

我们先来看一张图(很多人都会感到惊讶):

1995年以来的将近30年里面,中国的宏观杠杆率从100%增加到了295%。加杆杆干嘛呢?当然是做基建了,这条路日本、韩国都已经替咱们趟过雷了,是一条比较确定性的道路。所以,过去30年,中国人就使劲修路、建桥、炼钢,生产产品然后出口赚外汇。

老百姓加杠杆买房子、企业加杠杆投资、扩产、升级设备,政府加杠杆投资基础设施。结果呢?老百姓和政府的杠杆率从8%左右上升到了60%左右,而企业的杠杆率则从90%左右上升到180%左右。

只要经济持续高速增长,加杠杆自然没有问题,但是房地产拉动的经济模式已经到顶了。基础建设投资带来的边际效应越来越低,这时候还加杠杆,那就是找死了。

打个比方,你从别人那借了钱建了一个房子,然后你去打工每年还一点就行了。如果你非要借钱建3个房子,给未来的儿子各准备一个,那就完蛋了,根本还不起,最后只能卖房子还债,也许3个房子都得搭进去。或者是把儿子的学费省下来,让儿子们15岁就出去打工还债。

家庭是这个道理,国家也是这个道理。2021年房地产见顶,已经意味着中国进入了一个发展的新阶段,经济增速下了一个台阶,5%已经是一种奢望了。所以,投资收益率下降,就要去杠杆了。

如果不去杠杆会怎么样呢?债务/收入的比例会越来越高,就像老美一样,过去几年,每投入1.8美元的债务,才增加了1美元的GDP。

怎么行呢?长期下去,就会债务越来越越来越多,别人一看你你的收入越来越低,就会要求更高的利息(比如,2023年,国际评级机构惠誉宣布将美国的信用评级从“AAA”下调至“AA+”,理由是预计未来三年内美国财政状况将持续恶化。),形成恶性循环,最后就破产了!

所以,去杠杆是必须要做的事情,问题是怎么去杠杆,我们又处在什么阶段呢?

→怎么去杠杆?

去杠杆的基本方法就以下四种:1)债务重组、2)紧缩、3)财富重新分配,以及4)债务货币化。

➡️债务重组,就是要通过债务违约、债务展期、债务减少、债权转股权、降低债券利息等等方式,降低短期债务的偿还压力。

➡️紧缩,就是采取货币和财政紧缩政策,减少开支,属于开源节流里面的节流部分,但一个人的支出是另一个人的收入,也会造成问题。

➡️财富重新分配,包括打击腐败、税制改革、所有权改革等等,把财富从内部进行转移。

➡️债务货币化,就是印钞,简单来说,就是通过印钞来稀释债务,只要名义增长超过名义利率,通胀可控,就可以了。

一般来说,成功的去杠杆过程,都是综合应用上面四个办法,达到一个均衡,既不能让通缩太厉害,又不能让通胀太厉害,非常考验执政者的水平。

从结构上来看,去杠杆的典型过程,一般分为2个阶段:

第一个阶段,叫做通缩去杠杆。会采取债务重组、财富重新分配或者是紧缩政策来收缩债务。其中,财富重新分配通常很难起到决定性作用,因为既得利益者掌握着政治权力。主要的动作,就是债务重组和紧缩政策,这个阶段通常非常痛苦,股市非常惨淡。但是,第一个阶段是必不可少的,一个不均衡需要另一个不均衡来进行对抗。

第二个阶段,就叫通胀去杠杆。央行会提供足够的流动性和信贷支持,并根据不同经济实体的要求,投放流动性,或者赎买资产,央行会试图从资产价格上涨的方式,来对抗紧缩带来的通缩力量。

为什么一定要印钞呢?因为第一个阶段可以预计,肯定会出现螺旋式下滑。越是不消费,经济越差,经济越差,大家越是不消费。物价越是下跌,实际利率上升,就会越不消费和不投资。这种情况下,必须要用通胀去打破这种经济的负向螺旋。

→中国的去杠杆走到哪里了?

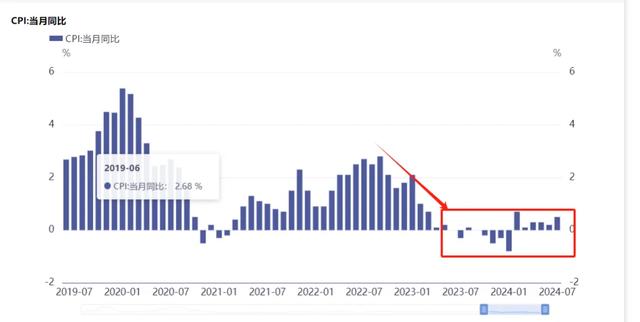

现在,中国明显处在去杠杆的第一阶段,也就是通缩去杠杆阶段。从2023年开始,中国CPI就一直在0附近徘徊,整体物价也在持续下降。

首先,中国不是通过加息的方式,而是通过紧缩信用的方式实施了紧缩政策,最开始开始紧缩是房地产,国内出台了房地产三条红线的政策(即剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1),并从2021年1月1日开始实施,吹响了企业去杠杆的号角。

然后,就是以恒大为代表的房地产企业集体暴雷,引发相对应的理财平台暴雷,房价下跌,房地产收缩。相应的,一个人的开支是另一个人的收入,相应的整个房地产相关产业都迎来了螺旋式下降,至今都没有结束。比如,钢铁、玻璃等产业的去产能才刚开始。

同时,在政府开支方面,因为卖地收入减少,城投债危机也开始出现,政府也要开始减少基建开支。2023年底,国务院办公厅发文,要求12个省市除基本民生工程外, 2024年不得出现新开工项目,标志着基建也进入紧缩近阶段。

最后的结果就是财政赤字持续增加,为了降低政府的债务问题,填补财政的窟窿。今年,很多地区把以前的那种电动轨车项目停运了,民生工程的财政补贴减少,燃气水电高铁都开始涨价。同时,今年还准备开始搞税费改革,房产税和消费税都开始增加。(财政收入下降6.4%,钱去哪儿了了?怎么搞钱?)

为了减轻居民端的杠杆,一方面,开始降低存量房贷利率,另一方面,开始实施各种消费补贴、税收减免,鼓励居民消费。

但是,我们可以看到,这一阶段非常符合通缩去杠杆阶段的特征,经济低迷,失业率上升,杠杆率不但没有下降,反而出现了上升。这是因为在债务下降的同时,收入也在下降,而且由于资产价格的快速下跌,收入下降的速度比债务下降的速度还要快,这就导致债务/收入的比例反而出现上升(宏观杠杆率从260%上升到295%)。

当然了,中国在一开始就非常注重货币的作用。从2022年4月份开始,M2增速就连续20个月保持在10%以上,但是后来发现没啥用,资金体系里面空转。因为中国虽然降息降准,但信贷的松紧并没有下降,而且随着通胀的下滑,实际利率反而在上升。

但,货币的超发并不是完全没有作用,它带动了汇率的下滑,人民币出现了贬值,出口竞争力上升。所以,我们可以看到最近两年,中国的贸易顺差保持非常强劲。只是由于,房地产通缩的力量太强,我们没有看到债务货币化所带来的威力和影响。

其实,债务货币化与紧缩政策一直是同步进行的,只是力度上不像美国QE那么明显,比如中国对房地产企业采取了纾困政策,保交楼资金维持、房地产白名单制度,政府下场买房做保障房等等,还有就是增发特别国债。

由于中国拥有3万亿美元的外汇储备,过去4年还有近2万亿美元的贸易顺差,债务基本上也都是本币债务,所以,中国这一轮去杠杆,不会发展为通胀型去杠杆(恶性通胀型),需要的只是时间而已。

什么时候通货去杠杆会结束,迎来拐点呢?

我们需要重点关注宏观杠杆率的指标,从历史上来看,在通缩去杠杆向完美去杠杆转变的过程中,一旦整个宏观杠杆率开始下降(尤其需要关注非金融企业部门的杠杆率下降),那么就意味着中国的去杠杆进入了正轨,股市将会见底,重新迎来上升周期(具体可见下面的内容)。

从结果来看,虽然目前宏观杠杆率总体仍在上上升,说明通缩去杠杆拐点还没有来临,但是也可以看到居民部门的杠杆率已经下降,非金融企业部分的杠杆率上升的速度放缓,拐点的来临可能并不远。

另外,我们也要尤其注意货币政策方面的重大变化。从历史上来看,在紧缩政策持续负反馈情况下,有可能会出台一些力度较大的债务货币化的举动,比如央行直接下场买风险资产等等。