2019年是铁矿石价格大幅波动的一年,价格经历了从暴涨到暴跌的一个过程,通常我们讲“农产品看供应,工业品看需求”,现在之所以回过头回顾一下当年发生的系列事件,很大程度是因为当年铁矿石价格通过对供给端扰动的过度炒作,为未来铁矿石价格的持续偏高位运行埋下了伏笔,也使得我国钢厂对铁矿石价格的议价权进一步弱化乃至丧失。

背景:经历了13-15年钢铁行业的大幅下行,海外铁矿石资本投资扩张后的供应明显增加,铁矿石供需过剩压力逐步增加,随后经历了16-18年的相对平稳,但彼时,国内持续推进的节能减排和环保限产时不时对铁矿石的需求带来扰动,铁矿石价格基本在400-600元/吨的偏低价格区间波动。2018年以来,矿山进入新一轮的资本扩张,产能随后逐步释放,整体供应整体保持一个宽松的格局。

但2019年,对供给端扰动的持续炒作,逐步将矿价的价格运行区间抬升到600-1000元/吨的偏高位水平。这个过程,可以说是多方参与的结果,但价格的上涨最终由中国的钢铁业来承担。梳理一下整个2019年发生的几个关键过程,如下:

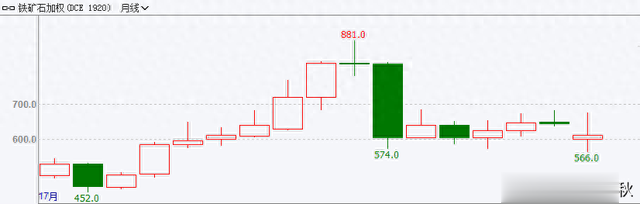

1、1月末巴西淡水河谷发生溃坝事故,官方宣布19年将出现9300万吨的产能缺口。当月铁矿石价格开始大幅上涨,涨幅18%。由于随后进入春节假期,需求下滑,价格随后几个月相对平稳,但关于事故的各种信息不断发酵。

2、3月末,澳洲飓风影响铁路运输,力拓和必和必拓下调全年产量目标,力拓对部分客户发出不可抗力通知。

3、进入4月份,伴随库存下降,海外发运减量,叠加需求增加,铁矿石进入加速上涨阶段,这个过程中,对巴西事故的炒作信息持续不断,国内研究机构纷纷调整铁矿石供需平衡表,期货盘面资金大量涌入,配合信息炒作,不断推升价格。

4、至7月份,国内铁矿石期货加权价格,由年初的500元/吨,上涨至当月最高880元/吨水平,涨幅近80%。

5、进入三季度,事情发生戏剧性变化,伴随价格大幅上涨,四大矿山纷纷加大复产,发运量逐步增加,港口库存累积,市场预期改变,资金退潮。彼时,成材价格大幅下跌,钢厂利润在生铁产量大增下开始下滑,铁矿石价格快速回落,8月份单月跌幅超25%。

6、9月份后,市场对铁矿石的炒作热情彻底退却,行业基本面因素开始主导价格,下游钢材在需求及限产的各种博弈下震荡调整,铁矿石价格到年底,维持在550-650的区间来回震荡。

图:2019年铁矿石期货加权指数走势

事后回顾:整个2019年,全年铁矿石国内产量8.4亿吨,同比增长4.9%;进口10.7亿吨,同比增长0.5%。所以,整个铁矿石的供应量上,并没有出现明显的下滑。但同时,虽然进口量增加了,但整个进口矿价格均值,较2018年同比提高了37%。随后,又经历了2021年新一轮的大涨后,整个铁矿石价格的运行中枢逐步提高,波动区间抬升到700-1000元/吨水平。

大宗商品价格波动剧烈,但由于与工农业生产经营密切相关,其中的价格管理和风险控制非常重要。从近些年频发的各种事件,从铁矿石到大豆,从有色金属到能源化工,既凸显了我们在大宗商品领域尤其是定价权方面的不足,又不断强调我们的企业在这方面仍有很大的空间需要提高。