农业银行等来了存款利率下调潮。

据《中国基金报》8月1日文章《国有大行两名前员工,被终身禁业》显示,农业银行支行两名前负责人于近日被终身禁业,引发行业聚焦。报道称,农行卷入了一桩非法吸收公众存款案。7月31日,金融监管总局披露的行政处罚信息显示,因对原农行阿克苏兵团支行员工行为管理严重违反审慎经营规则的事项负有直接责任,原该支行西大街支行主任某某、营业部大堂经理杜某某双双被终身禁止从事银行业工作。

值得注意的是,报道显示,上述两名员工早在2020年就已经被判刑,案情合计牵涉金额达2.9亿元。时任农行员工的二人,当时为阿克苏大望公司、新疆大望公司(下简称“大望公司”)非法吸收公众存款,并从中获取业务提成。法院判决指出,二者作为银行从业人员,明知从事金融业务须经主管部门许可,却仍为非法集资提供帮助并获利,甚至案发后无法退缴费用。

对于农行来说,虽然风险和损失暴露在大望公司,但是员工涉及非吸案件显然对农行自身造成了信誉损害,影响了它在储户眼里的声誉和客户信任度,更揭示出银行在员工行为管理和内部控制方面的不足。

此外,2024年,银行业或面临逆周期。年内LPR两次下降,对全行业的息差和盈利水平进一步造成压力。一季度末,中国商业银行净息差已降至1.54%的历史低位。

尤其是在7月22日LPR年内第二次降息、MLF利率跟随调降0.2个百分点后,市场愈加担心银行的盈利能力。市场旋即对下调存款利率、减轻银行负债成本的讨论到达顶峰。

值得欣喜的是,银行业终于听见回响,好在终于熬到看见曙光,农业银行等来了存款利率下调潮。

7月25日,国有大行先行下调利率,调整后的二、三、五年期人民币定期存款利率为1.45%、1.75%、1.80%。五年期存款利率正式跌破2%,迈入“1时代”。在随后的几个工作日,招商银行、平安银行等股份制银行也纷纷跟进,下调存款利率。

此次存款利率下调后,将对商业银行的经营压力起到几分缓和作用?四大行里息差压力较大的农业银行( 601288.SH ),或能帮助市场找到答案。

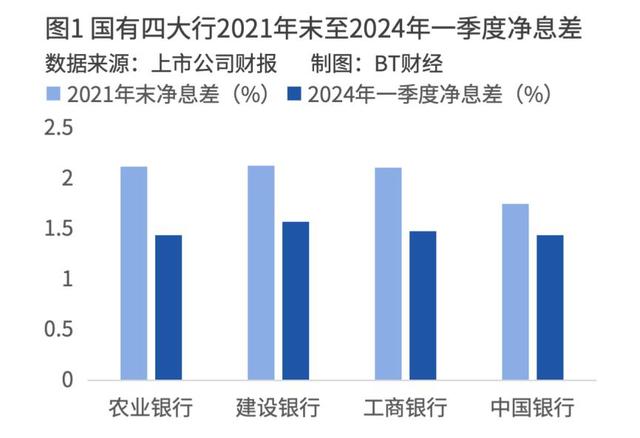

息差压力终于长舒一口气说农行息差压力较大,是因为在过去几年里,农行的息差降幅最大。那种“天上地下”的落差感,农行知道其中滋味。

在2021年,农行净息差还能维持在四大行第二的位置,和第一名仅差距0.01个百分点,展现出良好的利息盈利能力。但时间转眼来到2024年第一季度,农行的净息差就只剩下1.44%了;高达68个基点的降幅,或是四家国有大行里最大的。

开源证券在发表于7月25日的研报中,量化测算了此次下调存款利率对上市银行息差的影响。该机构预计,此次调整将会对农行2024年的净息差起到5.1个基点的拉动作用,拉动力度和行业整体保持一致。

综合2023年12月以来的下调存款利率、叫停手工补息、按揭LPR重定价、5年期LPR不对称下降、全面降息等因素的影响,预计农行2024年净息差会被向上拉动3.8个基点。这样3.8个基点的拉动幅度,或是四大行里最大的。这份研报还测算,工行、建行和中行净息差将只会分别获得0.9、2.7和0.2个基点的净息差综合拉动幅度,幅度都不及农行大。如此看来,此次下调存款利率后,农行将会是四大行里长舒一口气的“赢家”。

或也是出于上述计算,开源证券给出建议:判断下半年或仍延续低利率的投资环境,可重点关注盈利稳、分红高的银行投资价值,受益标的即为农行。

资产扩张未能抵御业绩下滑?在息差压力之下,农行拿出“以量补价”策略应对,可惜没能挽回净利息收入下降。

2024年一季度末,农行总资产扩张到了42.16万亿元,比2023年末增长了5.73%。

其中,发放贷款和垫款总额23.86万亿元,比上年末增加1.25万亿元,增长了5.52%。对比来看,同期工行、建行和中行的贷款和垫款总额扩张速度分别为4.92%、4.90%和4.57%——从这个角度来看,农行的贷款扩张速度是四大行里最快的一家。

事实上,农行的规模高增,早已获得市场关注。在2023年三季报中,农行总资产规模超过建行、攀升至四大行中第二的消息,就被媒体广泛报道。据《证券时报》梳理,在2020年到2021年,农行距离建行的资产规模差距还在不断扩大,但在2022年发生反转,两行之间的规模差额已缩小至0.67万亿元,进而在2023年实现超越。

值得注意的是,资产高速扩张,也没能挽回利息收入下滑。当季,农行利息净收入同比下降0.7%。

在利息收入之外,农行2024年一季度手续费及佣金净收入同比下降10.8%,其他非息净收入同比增长11%。农行当季整体营收和规模净利润小幅下降,但在大行中尚处在较好水平。营收录得1860亿元,同比下滑1.76%;归母净利润704亿元,同比下滑1.63%;全年加权平均ROE(净资产收益率)为11.39%,同比下降1.21个百分点。

和建行对比也可以发现,尽管农行资产规模超越了建行,但营收利润规模、ROE等指标却依旧有提升空间。

2024年一季度,农行营收1860.21亿元,归属母公司股东的净利润703.86亿元,加权净资产收益率为2.85%。对比来看,建行上述三项指标为2009.28亿元、868.17亿元、2.90%。

这样的对比也显示出,虽然农行资产扩张速度较快,但如何更有效地利用这些资本,来产生更多利润,仍是需要不断追逐优化的命题。表象背后的深层逻辑,在于农行管理层被寄望在资本配置和运营决策上拿出更出色的表现,造就更好的业绩表现,为股东创造更多价值。

经营效率、合规审慎都在提升路上7月,降薪潮蔓延至金融行业,邮储、建行等大型银行受到波及。对于投资市场而言,薪酬也是观察企业经营情况的窗口。

数据显示,农行似乎尚未受到降薪困扰。同花顺数据显示,近五年来,农行人均薪酬呈现上涨态势,从2019年的26.78万元增长到了2023年的34.11万元。

但值得注意的是,农行的在职员工人数已经连降八年。2015年,农行在职人数达到了50.31万人的巅峰,但最后连年下降,到2023年只有45.10万人。

农行的人均创造净利润(即“人均创利”)也有追赶的空间。据中新经纬统计,2023年农行人均创利59.83万元,虽然增幅亮眼,但小于建行、工行和中行的88.22万元、87.09万元和80.27万元,落后幅度不小。

2020年,《证券市场红周刊》曾经发文指出,虽然农行是中国拥有最多员工的银行,但是它也是几年来员工变动率最高的国有大行。作为中国县域城市布局最广的商业银行,农行的多项经营指标备受瞩目,但庞大人员数字的另外一面,效率提升的问题也不容忽视。

同样值得关注的还有农行的人事变动,这关乎企业经营和公司治理的稳定性。《界面》等多家媒体注意到,农行在内的国有四大行监事长职位均处于空缺状态。此前,因到龄退休,农行监事长王敬东于2023年2月卸任。

监事长空缺背后,监事会弱化也已经在行业内被讨论较长时间,是一个行业问题。究其原因,一方面是审计监督的有效性受到质疑,另一方面,银行独董加监事会的制度虽然意在强化监督,但职责有重叠且人员成本增加。未来农行在内的国有大行在监事会等公司治理关键问题上的动向,将会成为整个银行业关注和跟随的样本。

农行还在近期公告,因工作调整,刘加旺请求辞去副行长职务。刘加旺在农行副行长任上还未满两年时间。2022年9月29日,农行董事会审议通过《聘任刘加旺为副行》的议案;当年11月,这一任职资格获得监管核准,自11月28日起正式就任,成为农行“最年轻副行长”。据澎湃新闻,刘加旺的下一站或为中投公司。

值得注意的是,农行卷入了本文开头提到的非法吸收公众存款案,已经造成了重大舆情事件,也给农业银行敲响了警钟,农业银行河北、广东、江苏等多地支行组织员工专项学习活动。通过学制度、学文件、学案例,加强员工行为管理。

事件已经发生,教训必须谨记。在未来,农行仍须继续加强内部审计和风险控制,防止类似错误再次发生。并且此事对整个行业的审慎合规经营,也起到了警示作用。

擦亮红利风格,同时把握县域机会作为中国最重要的国有大行之一,农行的龙头分量不减。面向未来的发展,除了降低存款利率、息差压力得以缓和之外,市场看到一些属于农行的特有机会。

例如在最新一轮的贷款政策支持里,有“农”的影子出现。信达证券在发布于7月28日的研报提到,新一轮支持设备更新的资金政策范围广,支持中小企业设备更新。7月,发改委发布《推动大规模设备更新和消费品以旧换新行动方案》,统筹安排3000亿左右加力支持大规模设备更新、消费品“以旧换新”的超长期特别国债资金,其中与“农”相关的就包括了提高农业机械报废更新补贴标准,提高贷款财政贴息比例。

市场展望,未来积极的财政及货币政策有望密集出台,政策利好催化如果能够如期落地,银行的经营基本面就有进一步修复的可能。上述信达证券研报推荐关注的银行板块主线包括国企改革浪潮里基本功扎实、低估值、高股息的全国性银行,农行即为其中之一。

还有不少机构继续关注农行的红利风格。国信证券发表于5月1日的研报指出,虽然一季度农行业绩下降,但中期分红安排值得关注。2024年一季度末,农行核心一级资本充足率11.37%,较年初提升了0.65个百分点,显示出合理充裕的状态。董事会决议,将会合理考虑当期业绩,在2024半年度具有可供分配利润的条件下,实施年中分红派息,股息比例不高于30%。鉴于此,叠加农行具备县域金融的独特优势,业绩在上市大行中处在不错的水平,维持对农行的“买入”评级。

向县域要增量,也是信达证券看好农行发展的理由。该机构发表于4月30日的研报指出,基本面扎实的农行依旧在深耕县域、积极布局“三农”、绿色和数字金融,独特优势是县域金融。

未来县域金融增户扩面有望继续打开农行的发展空间,期待农行成为服务乡村振兴和实体经济的领军银行和主力银行。

作 者 | Han