核心提要

聚烯烃

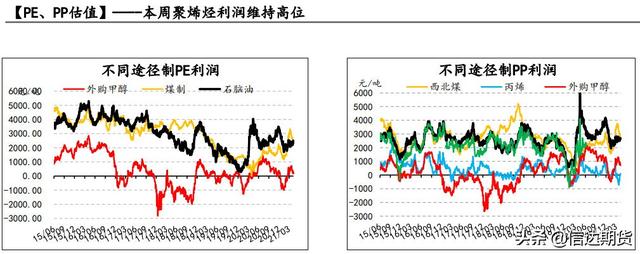

本周聚烯烃价格先涨后跌。短期供需面无较大变化,供给暂无压力,但需求旺季不旺。聚烯烃移仓进程目前较慢,05同比持仓偏高,周初市场炒作聚烯烃品牌交割,其中05L增仓上行,但基本面无支撑,基差偏弱,盘面随后减仓回落。后半周,市场氛围再度转弱,能化板块在弱预期下(产能投放)承压下挫。

整体对聚烯烃观点维持上周判断。对于05合约来说,处在上方有压力(高价抑制需求)和下方有支撑(供应不大,降价释放刚需)的格局中。对09合约来说,基于宏观需求增速的拐点、新产能释放、进口压力的回归和聚烯烃的高估值,倾向空配为主。

操作建议:09逢反弹布局空单思路,不追空;多V空L/PP;多PP空L。

PVC

本周PVC震荡调整。短期供需面无较大变化。整体观点维持上周判断。PVC产业链长期逻辑在于碳中和政策从供给端限制电石与PVC产量,因此只要需求维持正常增速,PVC处在长期紧平衡格局中,价格重心保持高位运行为主。

短期来看,4-5月供给有检修支撑,出口订单还在交付过程中,供应压力不大。需求在正常的季节性提升中。社会库存季节性去化,同比低于往年。PVC短期供需健康。电石价格高位回落,PVC利润得到修复。

操作建议:逢回调低吸为主;多V空L/PP

研究员:信达期货研发中心能化团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。