●

国际新闻

▲美联储主席表示,很清楚降息太晚存在的风险,如果经济形势符合预期,美联储就可以从今年开始降息。

▲欧元区1月PPI月率-0.9%,为2023年5月以来最大降幅,预期-0.10%,前值-0.80%。年率-8.6%,预期-8.10%,前值-10.60%。

▲土耳其贸易部长近日表示,土耳其2月份的贸易逆差同比下降42.3%,至70亿美元。此外,土耳其2月出口增长13.6%,至218.6亿美元,而进口下降8.5%,至288.7亿美元。

▲巴西中央银行当近日发布《焦点报告》,将2024年该国国内生产总值(GDP)增长预期从1.75%上调至1.77%,同时将2024年预期通胀率由3.8%下调至3.76%。报告显示,2025年巴西GDP增长预测稳定在2%。通过对100余家金融机构的调研,巴西央行每周定期发布《焦点报告》,对国内重要经济数据的形势与趋势做出预测。

▲俄罗斯总统助理乌沙科夫表示,2024年金砖国家领导人会晤将于10月22日至24日在俄罗斯喀山举行,这将是金砖国家扩员后的首次峰会。

▲海关总署:今年前2个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为9932.4亿元,增长8.1%,占我外贸总值的15%。

●

国内新闻

▲海关总署数据显示,2024年前两个月,我国货物贸易进出口总值6.61万亿元,同比增长8.7%,创历史同期新高。其中,出口3.75万亿元,增长10.3%;进口2.86万亿元,增长6.7%;贸易顺差8908.7亿元,扩大23.6%。

▲财政部发布《2023年中国财政政策执行情况报告》称,下阶段,财政部将加快构建新发展格局,着力推动高质量发展,积极的财政政策适度加力、提质增效,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长。

▲全国政协十四届二次会议在京开幕,党和国家领导人出席大会。十四届全国人大二次会议将于3月5日上午开幕,11日下午闭幕,会期7天,共安排三次全体会议。大会主要议程包括审议政府工作报告、审查2024年国民经济和社会发展计划草案及2024年中央和地方预算草案等。会议期间将举行三场记者会,请国务院有关部门主要负责同志分别就外交、经济、民生等主题回答提问。每次全体会议前将安排“代表通道”,全体会议后将安排“部长通道”。

▲国家外汇管理局统计数据显示,截至2024年2月末,我国外汇储备规模为32258亿美元,较1月末上升65亿美元,升幅为0.20%。中国2月末黄金储备7258万盎司,1月末为7219万盎司,为连续第16个月增持黄金储备。

●

钢铁资讯

▲据中钢协数据显示,2024年2月下旬,重点统计钢铁企业粗钢日产213.00万吨,环比增长1.38%。

▲海关总署近日数据显示,2024年1-2月中国累计出口钢材1591.2万吨,同比增长32.6%。1-2月中国累计进口钢材113.1万吨,同比下降8.1%。1-2月中国累计进口铁矿砂及其精矿20945.2万吨,同比增长8.1%。1-2月中国累计进口煤及褐煤7451.5万吨,同比增长22.9%。

▲新疆钢铁行业协会统计数据显示,疆内重点监测钢铁企业粗钢产量83.97万吨,同比增长52.9%;生铁产量69.8万吨,同比增长34.4%;钢材(不含重复材)产量78.46万吨,同比增长53.1%。

▲2024年全国“两会”期间,多位全国人大代表、政协委员踊跃建言,主要聚焦在“智能化”、“绿色低碳”、“资源整合”等方面。

▲近日,《新疆维吾尔自治区工业能效提升行动计划》印发,其中提到有序发展短流程炼钢,推广铁水一罐到底、薄带铸轧、铸坯热装热送、在线热处理等技术,推动各类低温烟气、冲渣水和循环冷却水等低品位余热回收。

●

数据汇总

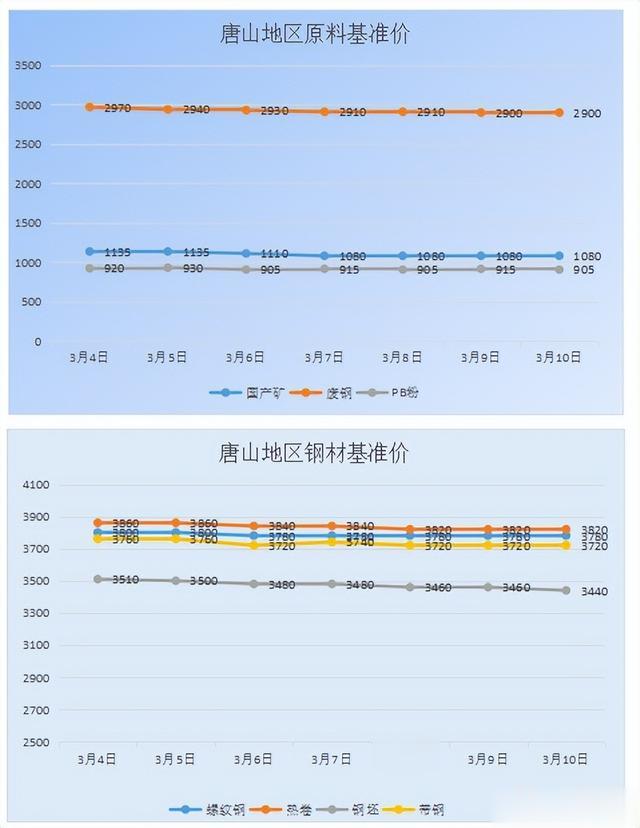

1、唐山地区原料、钢材基准价(今日钢铁独家采集)

备注:1、数据来源为今日钢铁市场采集;

2、单位为元/吨。

2、大宗散货国际航线海运运费

备注:单位为美元/吨。

3、进口铁矿石普式指数

备注:单位为美元/吨。

备注:单位为美元/吨。

4、国内调研247家钢厂生产情况

备注:1、日均铁水产量单位为万吨/天;

2、调研247家钢厂。

5、唐山地区部分钢厂铁矿石库存情况

备注:单位为万吨。

6、双焦汽运运费

备注:运费单位为元/吨。

7、吨焦盈利

备注:单位为元/吨。

8、全国钢材库存

备注:单位为万吨。

●

市场分析

螺纹钢

上周国内建筑钢材市场价格大幅下降。据市场监测显示,截至上周末,国内Φ25mm三级螺纹钢价为3800元,较前一周降103元;国内Φ8.0mm三级盘螺均价为4027元,较前一周降88元。国内方面,据测数据显示,上周钢厂日铁水产量较上周有所减少,其中东北、华北、西北、西南等区域铁水产量均有所减少,其他区域基本稳定。数据方面,据中国钢铁工业协会统计数据显示,2024年2月下旬重点钢铁企业钢材库存量为1802.0万吨,旬环比减少95.9万吨,下降5.05%。2024年2月下旬重点钢企生铁日均产量187.79万吨,旬环比下降1.42%,同比下降6.23%。从基本面来看,上周全国重点城市建筑钢材库存较前一周小幅增加。其中华东地区增幅较大,周环比增加13.17万吨;中南地区周环比增加8.75万吨;另外,西南地区周环比减少5.47万吨。上周现货价格大幅下降,下游需求释放缓慢。目前从统计的全国样本建材出货量来看,上周均值13.95万吨,较前一周均值增加1.55万吨。节后第三周市场陆续恢复,不过下游需求释放缓慢,市场、钢厂库存逐步增加,导致现货价格大幅下降,市场、钢厂处在亏损状态。再者近期各地区钢厂陆续发布生产减量、价格协同的倡议,共同维护市场。目前来看,库存仍未到最高点,不过增库幅度在减少,再者看各地区钢厂的协同程度。故预计本周国内建筑钢材市场或震荡趋弱。

热卷

上周热卷市场价格跌势有所加重,市场交投气氛一般。据数据显示,截止上周末,国内重点城市5.5mm热轧卷平均价格为3945元。上周热卷现货承压下行,贸易商以出货回笼资金为主,市场成交侧重商谈。下游以及终端对于后市行情信心不足,入市采购谨慎按需,市场整体出货存在一定压力。整体来看,政策预期提振不足,加之热卷市场基本面矛盾难有好转,钢厂产量供应高位的背景下,终端需求受制于订单不足以及资金压力等影响恢复缓慢,热卷市场社会库存依然处于相对高位运行。本周来看,热卷市场或难言乐观,市场购销仍存在一定压力。经过本轮下跌之后,热卷市场风险有所释放,但现货基本面矛盾仍未有明显缓解,后期市场仍需要消化厂库转移、社库去库速度快慢的矛盾,而终端需求恢复仍较为缓慢。整体来看,市场业者对于后市信心不足,购销谨慎下,预计本周热卷市场或仍存一定下行压力。

带钢

上周国内带钢市场价格跌势扩大,振幅30-50元。据数据显示,国内重点城市2.5*355mm热轧带钢均价过磅含税3909元,较前一周交易日跌43元。周内南方区域价格调幅偏窄现华东与华北资源价差有收窄、有走扩;华南与华北资源价差较上周走扩40-50元,华南与华东资源价差较上周走扩40-60元。周内重大会议召开期间,北方地区钢厂遵循自主减排规则,统计铁水产量下降,带钢轧线开工率52.9%,较上周下降4.45个百分点。下游管厂、镀锌带等用钢企业目前已接收协议量60%-90%,后期采购自主性提高,采购带钢的需求同样依托中下游的补货,由于当前多消耗前期高价原料,生产利润空间收窄,继续提产的动力不足,因此对带钢的锁货操作偏谨慎。不过近期关于钢厂联合挺价、检修等消息仍在增多。现货基本面通过控制供给水平托底,与需求保持一定弱平衡。对于本周,目前期盘多空增仓但难定方向,需求恢复正常水平尚有距离,预计国内带钢价格延续偏弱运行,幅度30-50元。

铁矿石

上周国内铁矿石市场进入下行通道。国产矿方面,市场价格连续下挫。进口矿方面,现货价格弱势运行。上周周初市场价格下跌,上周周中市场价格部分调整,临近上周末,市场价格弱势运行。供应方面,受澳、巴天气影响逐渐好转,全球发运在阶段性减少后快速回升。随着发运的反弹,海漂资源增加,预计后期到港量稳步回升,短期内矿石供给端宽松。需求方面,钢厂利润低位有所回升,终端需求恢复速度比市场预计的缓慢,钢厂铁水产量波动不大,没有出现明显的原料补库需求。宏观方面,“两会”没有出台超预期的政策,对市场情绪未有进一步提振作用。综合来看,预计短期内铁矿石市场盘整运行。

焦炭

上周国内焦炭市场暂稳运行,焦煤报价不断下移,小幅缓解焦企生产压力,铁水产量未见明显回涨,焦炭刚需仍偏低。成本方面,处于重大会议期间,煤矿严格执行安全检查,炼焦煤供应并不宽松,然下游需求持续低迷不振,煤矿通过不断降价刺激销售,但市场参与者观望情绪依然浓厚,矿点多销售不畅,新签订单压力显现,线上竞拍流拍比例与日俱增,煤市氛围更趋悲观。供应方面,虽近期焦企入炉成本压力有所缓解,但随着焦炭价格持续下跌,整个焦化行业陷入深度亏损,减产范围达到40%-50%,个别焦企已陷入焖炉状态。需求方面,受终端表现不及预期影响,钢价再度承压下行,部分地区钢厂发布控产减产消息,钢厂生产负荷有不同程度下降,焦炭刚需低位,贸易商集港情绪一般,港口成交乏力。综合来看,整体市场行情难言好转,只是跌势中的节奏变化,成材需求没有完全起来,压力持续向上传导,但部分焦企反馈市场中存在一边催货一边打压价格的现象,今日多地焦企对提降联合发起抵制,预计短期内焦炭市场下调空间或不足。

亏,不赚钱开厂干嘛,砍了

房地产不行了,钢铁肯定也跟着不行!整个国内房子供大于求,2008年金融危机后大规模基础建设已经已经过了十五年,虽说没有到饱和程度,但起码也不像过去那么多大规模,整体来说就是产能过剩

赶紧高价买多点铁矿石