我一直说,除非有坚实的基础给我比较充分的把握,否则我不会贸然出击。那我在投资时,是如何知道自己有把握呢?以可口可乐为例,通过历史财务数据和消费体验,我们会发现,很多人都爱喝这种甜水。然后通过逻辑分析,我们会推理出以下几个结论

这种甜水是基于人人都爱吃甜的本性设计的,很容易被人依赖上。可口可乐一直在加大营销,创造了很强的品牌,几乎无人不知。这种甜水很便宜。只要不出现大问题,人们会继续喝这种甜水。即使不增长,大概率不会衰退。以上结论可以总结为一句:可口可乐具有一种持续赚钱的品质。只要我买的价格不高,我很有把握说我的这笔投资只赚不赔。

这种品质就是核心竞争能力,它跟人的品格一样,未来会长期存在。牛顿第一定律(又称惯性定律)说:任何物体都要保持匀速直线运动或静止状态,直到外力迫使它改变运动状态为止。一个小气的人,未来仍然会小气;一个做生意不诚信的商家,未来会继续不诚信。这就是惯性的力量,除非遇到强的力量阻止这种惯性。核心竞争力也是,如果管理层不瞎折腾,它们会继续为股东源源不断地带来财富。投资是看未来,而对这个未来就藏在核心竞争能力里面。

中远海控涨了

上一篇文章《中远海控的投资价值和未来成长空间》讲中远海控未来的成长空间会受到全球贸易活动的限制,未来发展速度约等于全球经济增长率。最近,因为中远海控股价涨势如虹(如下图所示),我这文章多少显得不合时宜。昨天有消息称航运价格暴涨,中远海控跳涨。网络上又收到不少喷我的消息,而且大部分喷的人都没看我的文章,也没有看文章的逻辑和数据。更令人奇怪的是,喷我最厉害的人获得了最高的点赞数。虽然理性才是投资赚钱的法宝,但大部分人似乎需要的只是情绪价值,而不是逻辑和理性。

我从来没预测过短期的股价,我预测是基本面和长期的股价趋势。我相信,基本面没问题,股价肯定会在长期趋势上反映出来,这个我通过业绩和股价的走势图和相关分析也分析过了。我说的长期,是三年以上。三年以内我没有把握,超过三年我的把握就大了。比如中远海控,目前的集装箱航运价格处在稍高于平均水平的位置,这里既可以涨,也可以跌。两个方面都能找到足够的理由,胜率均在50%,像一枚硬币的两面。每隔一段时间,运价就会有一段长达两年的高位期。那么如果给我三年,让我说运价会跌回平均水平以下,我的胜率是三分之一,很容易错;如果是五年,我的胜率是五分之三,即60%,这就有些把握了,但仍然不够;如果是十年,我的胜率是80%,把握就大到可以投资了。

所以,我的思考方式是偏向长期的,投资期限也较长。我也会逢高分步卖出,不过我的视角一直是长期的。经过多年的实践,我认为长期投资是比较适合个人投资者的,其他方式我们都比不过机构和游资。就像我另一个文章《从曹操、司马懿和诸葛亮看如何打败聪明人》说的,我们想在市场上,打败比我们技术更强的机构等投资者,唯一的方法就是把他们拉到与我们一个层次。如果是日内交易,没人可以打败量化。但如果是三年、五年甚至十年,量化就无关紧要了。

下面我们进入正题,分析一下中远海控的核心竞争力。

航运业务

说实话,我不是做海运的。这貌似是一句废话,没几个人是做海运的。而且,我很少去上市公司调研,过去的经验让我觉得意义不大,时间成本太高。当然,每个人的经历不同,感觉可能不一样。所以,我更偏重于用第一性原理,通过逻辑、数据,并对比可验证的行为和其他公司,对上市公司进行研究分析。为了降低错误率,我对投资的安全边际要求高。大部分时候给的估值不高,以致于大家都说按照我的方法买不到好股票。事实上,在任何市场,美股也好,A股也好,市场总会给到你一个你想要的价格,只是需要耐心等待一些时间。

上一篇文章提到,运输需求是次生需求,来自于人们收入水平提高后带来的消费欲望。比如有钱后,国人就想吃南美的大虾,想买进口的汽车;而外国人也想要中国的茶叶,想买比亚迪的电车。这就衍生出了运输需求,把千里之外的东西运过来。需求本身很重要,谁预测对了,谁就能站在风口上赚大钱。但它总是飘忽不定,很难预测,我们不知道哪个需求会突然多起来。航运也是次生的、附加的需求,且这种需求时间上会滞后于原生需求,波动性高于原生需求。人们想吃大虾了,大虾价格立马涨,但运费需要等到运力不足时才会涨;同样,大虾太贵,人不吃了,大虾价格立马跌,但运费需要等到卖大虾赔钱才会跌。

所以,对于重资产的航运业,拥有及时满足需求的能力,同时能安然度过需求萎靡的困难阶段,是一个航运企业长久发展的核心能力。所谓“开张吃十年”,需要保证真的来了需求,自己可以吃得下;所谓“十年不开张”,需要保证需求萎靡时,自己也能持续运营而不被淘汰。

中远海控的核心竞争力

中远海控恰好具有上面的特点。

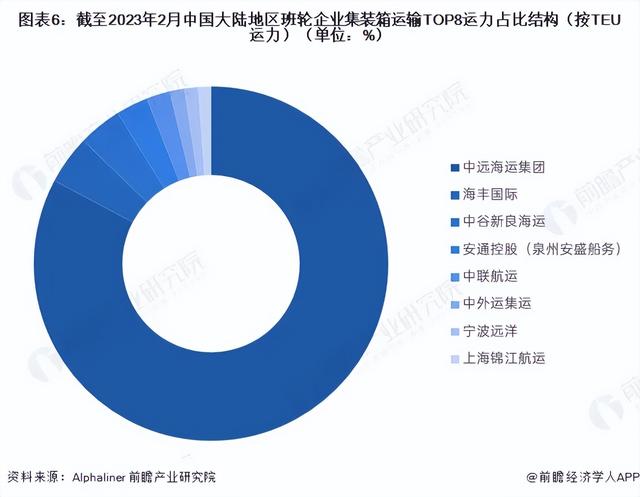

第一,中远海控具有超大的规模。截至2023年末,中远海控旗下自营集装箱船队规模502艘,运力超过304万标准箱,船队规模继续稳居行业第一梯队。截至报告期末,公司手持新造船订单共计37艘,合计运力近73万标准箱。在国内整个行业中,中远海控的运力占据了一半以上。全球最大的集装箱运输公司马士基集团,拥有约600多艘集装箱船以及340万个集装箱。中远海控的规模即使放在国际上,也是排名靠前的水平。

超大的规模,让中远海控实际上形成了事实上的垄断。别的竞争者想进来,并形成类似的规模,几乎不再可能。拥有规模优势的企业,可以在收取同样价格的基础上,提供更好的产品和服务。这种优势,让最先占领霸主地位的企业牢牢占据着有利位置,形成的市场份额易守难攻。

第二,作为副部级的中央企业,中远海控不存在经营难以为继的问题。不论是股权融资,还是银行贷款,中远海控都是全力支持的对象。甚至相反,在鼓励出海的战略下,未来海控的地位还会得到加强。

总体上,中远海控的竞争力未来仍然会持续,甚至会加强。

潜在风险

与大部分重资产的周期行业一样,企业面临的风险来自于超越规模优势临界点的扩张活动。当然,这个临界点很难判断。只有跨过了临界点,发现事情变差了,才知道原来的某个地方是临界点。中远海控的规模已经快要接近拥有百年历史的马士基集团,而自己的运营历史也就不到三十年。看中远的年报,仍然以扩张为主,包括开拓市场和增加船队等,投资现金流量净额近十年大幅为负值。截止到2023年,中远海控的历史平均净利率约10%,大致达到了规模优势的临界点。

以上就是中远海控的核心竞争能力,下一篇我们测算一下其内部价值。欢迎关注公众号【文和先生的骰資】,及时获取最新分析。咱们下一篇见。