这是一家我国军工航天特种轴承行业中的龙头企业,公司火箭、卫星、飞船用轴承的市占率接近100%,处于绝对垄断地位。并且其还为神舟六号载人飞船提供七大部分22种轴承,这也彰显了其在该领域的强大竞争力。

通过分析国机精工的财报后翻译官发现,目前这家企业有两大亮点,一是公司在2023年只用三个季度的时间就使净利润创出了历史新高,一是这家企业在报告期内大幅扩大了产能,使其生产军用轴承的能力提高了1倍以上,这也为公司未来业绩的增长打下了坚实的基础。

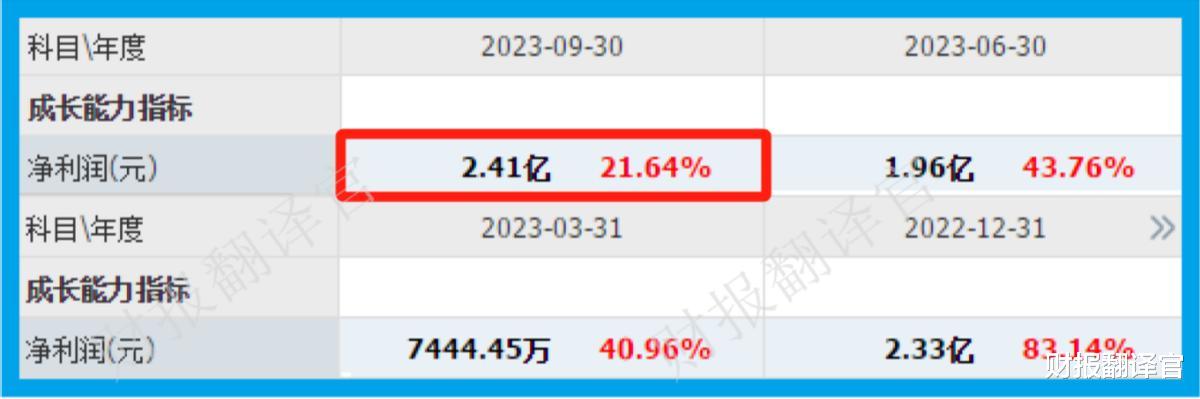

从2018年开始,这家企业的净利润已经连续5年实现了增长,并在2022年以2.33亿元的净利润创出了历史新高,公司在这一年里发生了质的飞跃。

而在2023年,由于行业风口的持续发酵,这家企业连续三个季度的净利润都出现了增长,并且还只用了三个季度的时间就完成了2.41亿元的业绩,公司去年净利润的增长已经提前实现了。

这家企业目前的净利润,在国防军工概念板块400家上市公司中排名第91位。这个名次不算低,说明其规模相对来说并不小。

而虽然这家企业的净利润在报告期内出现了增长,但是同期公司的现金流能力却出现了减弱的迹象,这也是其不足之处。

2023年第三季度,这家企业的净利润为2.4亿元,但是同期公司因销售军用轴承而实际收到的现金净额却只有4,640万元,同比还下降了40%。

因为在买方市场企业都是先发货后收钱,所以销售商品收到的现金比净利润低是一个正常的现象,因为两者之间的差额就是还没有收到的货款。

但是在报告期内,公司因经营活动产生的现金净额这个指标同比出现下降,则说明和去年同期相比,这家企业的现金流能力出现了减弱的迹象,其账户里的钱也变少了,而这对公司的生产经营是十分不利的,也是需要我们注意的。

上面分析了这家企业在去年的经营情况,也判断出公司2023年的净利润将出现增长,下面我们再来分析一下这家企业2024年的净利润是否也能出现增长。

通过分析翻译官发现,目前,这家企业有11个生产项目正在建设中,而这些项目的预计投资总额为16亿人民币。

在和公司的现有产能进行对比后翻译官发现,如果这些在建工程都能竣工的话,这家企业生产军用轴承的能力将提高1倍以上。

而通过进一步分析翻译官还发现,这些在建项目的平均工程进度已经超过了40%。也就是说后续管理层再投资10亿人民币,这些项目就都可以竣工了。

但是在报告期内,这家企业短期内能拿出来的现金总额,也就是货币资金只有5.4亿元。而交易性金融资产,也就是用闲置资金购买的结构性存款为1.12亿元。

这说明在公司的账户里有接近7亿人民币是可以支配的,所以这些在建工程还有3亿元的资金缺口。而在未来,这家企业很可能会通过举债或者提高净利润,来填补资金缺口。

所以在未来,如果这家公司的净利润提高了,以及有息负债出现了增长,都说明在建工程将很快竣工。

通过上述分析我们了解到,在2023年这家公司只用了三个季度的时间就使净利润创出了历史新高,所以这家企业去年净利润的增长已经提前实现了。

而在2024年,如果公司的有息负债能出现增长或者现金流能力大幅提升,那么这些在建项目有可能在今年中旬或者今年末竣工,到时再配合行业的风口,管理层一定会生产出更多的存货,所以这家企业今年净利润的增长还是有可能的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

问题来了,我有无敌现金流,我为什么还要来股市折磨自己呢?

善哉,善哉!此乃一家令人眼前一亮之公司啊。营业收入、净利润、扣非净利润均呈稳步增长之势,这可谓是一家具备高增长性、高质量盈利和优质产品的企业。其盈利质量之好,经营现金流净额能够完全覆盖净利润,足见其经营实力之强大。再加上毛利率之高,更是令人心生敬佩。吾观此公司,实乃一家值得投资之佳品。

有单价没数量,不看好!