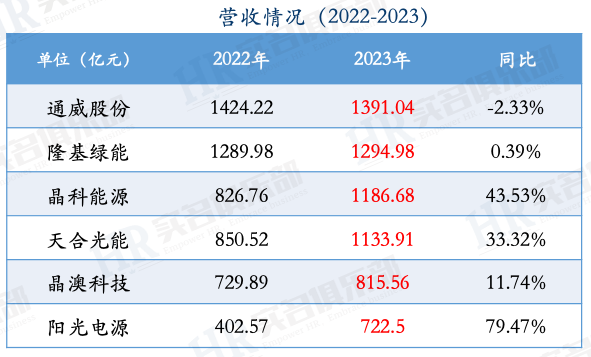

4月29日,晶澳科技披露2023年年报,实现营业收入815.56亿元,较上年同期增长11.74%;实现归属于上市公司股东的净利润为 70.39亿元,较上年同期增长27.21%,营收净利创历史新高。公司各项财务指标表现出色,基本每股收收益2.14元/股,同比增加25.15%;净利率8.82%,较上年同期增加1.23个百分点;毛利率18.13%,较上年增长3.35个百分点;加权平均资产收益率22.52%。整体盈利水平依旧保持高位,处于行业领先水平。

坚定技术路线 先进n型产能加速释放

2023年行业竞争加剧、光伏产能出清,如何蓄力穿越行业周期,十分考验企业的经营“智慧”。结合年报情况来看,晶澳科技在n型产能布局已越发清晰。

2023年以来,伴随光伏n型产品需求快速增长,P型产品正加速退出市场。据机构统计,2023年光伏P型电池市占率已降至71%,n型电池市占率则上升为27%,预计2024年P型电池的市占率将进一步降至23%,n型电池的市占率则将增至70%以上,其中TOPCon电池市占率有望达到约65%。

晶澳科技的技术路线与这一行业发展趋势不谋而合。2023年,晶澳科技坚定选择n型电池技术作为未来发展方向,以技术和研发为基础,在产能建设上加大力度,宁晋、邢台开发区、石家庄、扬州、东台、曲靖、越南等9大基地20个新项目同步推进顺利投产,不断刷新建设的“晶澳速度”。随着这些项目陆续投产,公司n型产能跃居行业前列,截至2023年底,晶澳科技组件产能超95GW,硅片和电池产能约为组件产能的90%。同时,公司拥有57GW的n型电池产能,占比攀升至67%,产能规模位居行业第二位,有力保障了全球客户需求。

随着n型技术的加速渗透,光伏产业的分化将加剧,先进产能正逐步逼迫落后产能出清,头部企业开工率明显高于二三线企业。尽管存在关于光伏行业产能过剩的忧虑,但业内观点普遍认为高效n型先进产能更有利于光伏行业的健康发展,而且先进产能“永不过剩”。

以目前n型产能的投产情况和市场需求来看,未来几年TOPCon将大概率占据n型出货的主导地位。目前,晶澳科技在越南基地已基本形成6GW光伏一体化产能,同时在建5GW高效n型TOPCon电池、美国2GW组件和鄂尔多斯基地30GW硅片、30GW电池、10GW组件项目,预计今年下半年陆续投产,投产后,晶澳科技硅片、电池、组件各环节产能均将突破100GW,规模制造优势将进一步凸显。

强化成本控制 提升运营效率

随着行业集中度迅速提升,带动各环节配套率逐渐提升,组件一体化率决定成本,一体化是未来大趋势。从2023年产能规模来看,晶澳科技已达到90%的一体化率,属于业内一体化程度最高的企业之一。而根据晶澳科技2024年最新的产能规划,公司硅片、电池、组件各环节产能均将突破100GW,一体化产能配套率将进一步提高。恰符合业内普遍预期的“一体化的光伏企业或更易穿越本轮周期”。

光伏产业发展的核心是“降本、增效”,而技术进步是最主要的手段。这方面,晶澳科技积极导入新型技术以实现降本,通过无主栅技术、新型印刷技术、银包铜浆料、电镀铜等多种技术降低银耗,并探索及应用硅片薄片化细线化、银浆技术更新迭代和国产化替代等方式实现降本路径。

晶澳科技认为,通过内部挖潜和外部协同,可以有效实现降本增效,提升企业的运营效率和市场竞争力。作为先进制造业,数字化转型刻不容缓。基于此,除了通过传统精益生产手段,以及基础信息化工具来提升关键财务和运营指标外,公司还持续探索以数字化和智能化赋能业务发展的方法路径,通过提升自动化率、智能化生产调度、供应链管理、一体化衔接等,助力各板块已有产能转型和新产能设计优化,各产能基地在运营成本方面体现明显的综合优势,并在供应链追溯、碳足迹等方面实现领先,实现转型效益的最大化。根据2023年报,晶澳科技存货周转率、流动资产周转率分别为5.03次、1.87次,优于同业平均水平,产、销、存周转提速。

光伏行业受到市场需求、技术迭代、政策调整和行业竞争等多方面因素的影响,这些因素的实现程度和速度存在不确定性,目前行业问题的根本解决还需要内部的自我调整和市场机制的优化。

但可以预计的是,在行业调整期,拥有核心技术和市场竞争力的企业将更容易度过难关。通过密集式投产和产能爬坡,随着n型产能持续放量以及客户的不断积累,未来,晶澳科技n型的商业化进程将不断提速,进而有望带动2024年出货占比持续提升,在n型市场的份额将会进一步扩大。即使不通过低价竞争,凭借其先进产能占比、降本增效、费控优势亦能实现规模效应,进而实现盈利的良性循环。

编辑:崔 雪

责编:刘婧媛