部分地区为发展经济,招商引资所需,往往会出台低门槛的“税收优惠政策”,这对于部分高利润且高税负行业,具有重大吸引力。

需要注意的是,这种地方性“税收优惠政策”也可能是“税收陷阱”。

观看全系列税务课程,请点这里,马上为您普及→

“低税率”可能变成“高税负”

案例分析:

某地区政府为招引股权投资类企业,针对合伙制持股平台企业制定了以下政策“合伙制股权投资类企业的合伙人为自然人的,合伙人的投资收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。”咋一看上去,对于招引企业而言,十分有利,特别是在适用个人经营所得35%档次税率阶梯前提下,税率从35%降低至20%,直接减轻少了15%的个人所得税。

但是如仅是看税率,不结合实际分配情况,优惠政策不一定“优惠”。如下述实际案例:

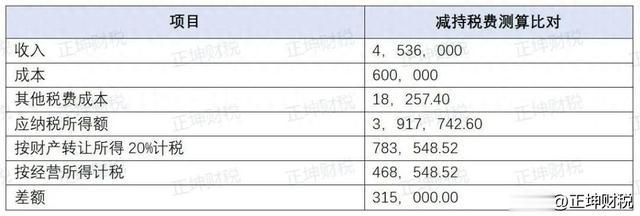

2018年,某合伙企业减持股票成交金额4,536,000元,减持成本600,000元,准予在税前扣除的增值税、附加税费、印花税、佣金、过户费及经手费合计18,257.40元,调整后应纳税所得额3,917,742.60元。

因此,在减持金额不大的情况下,优惠政策不一定“优惠”。

地方“税收优惠”政策需预防违规风险

鉴于税收的法定原则,此类“税收优惠政策”存在违规风险,因此也屡屡出现部分地方税局对地方“税收优惠政策”的清理稽查事件。特别是与有效法律法规政策相违背的地方税收政策,存在不合规性及追溯补税风险。

上述奖励政策是由当地政府发布的暂行办法,为地方政府规章,不属于法律、行政法规。其对合伙企业中自然人投资收益的征税税税目的界定及税率的适用规定,实质是与《关于个人独资企业和合伙企业投资者征收个人所得税之规定》(财税〔2000〕91号)行政法规内容相违背的,根据《中华人民共和国税收征管法》第三条“税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定”规定,此文件中与行政法规相违背的税收征管政策应属于违规政策。

笔者建议,尽量选择全国性普遍适用的税收优惠政策,例如《关于创业投资企业个人合伙人所得税政策问题的通知》(财税[2019]8号) 第二条“创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。”

那成为创投企业需要满足什么门槛和条件?如何基于创投企业模型实现更好的税务安排?如需了解,可添加小编微信,领取一份《创投企业相关门槛条件资料整理》。

| 版权声明

以上内容为正坤财税原创整理,文中相关政策来源均为官方发布。原创稿件欢迎大家转载,如需转载或引用请联系后台,未经授权不得转载,否则将追究法律责任。在获得授权转载后,须在文章标题后注明:文章来源正坤财税(ID:zhengkuncaishui)

观看全系列税务课程,请点这里,马上为您普及→