过去多年,不少投资者都对有色金属、电力有偏见,认为它们属于落后产能,投资机会很少。

但事实胜于雄辩,此前被追捧的白酒、医药等成长行业的成长性大打折扣,戳伤了一大批价值投资者。然而手里有矿的,有资源的,业绩增长虽不快,但确定性很强,分红率又高,成为过去几年市场上涨主线。

紫金矿业正是其中的代表,实现了4年4倍的股价涨幅。今年,紫金矿业在大市值股票中,又成为最抢眼的标的,金、铜价格的共振,使紫金矿业近两月已涨超50%。那么紫金矿业除了等“看天吃饭”的金、铜周期,自身又有哪些确定性,它的股价狂飙还能持续多久?

本文持有以下观点:

1、紫金矿业等来了金、铜周期的共振。紫金矿业金、铜业务贡献了7成以上收入。而金、铜作为大宗商品,价格和销量的周期变动,直接影响了紫金矿业业绩。今年以来,金、铜价格同时大涨,给紫金矿业带来了业绩大涨的预期。

2、紫金矿业的确定性来自逆周期扩张带来的成本优势。铜、金属于大宗商品,价格并不由企业决定,而由市场来定价的。唯有开采成本低,相对同行有优势,企业才有竞争力。紫金矿业在行业低迷时以低价并购矿山,为其带来了低于行业的成本优势。

3、紫金矿业股价走势取决铜产品的实际需求。铜毛利占比超50%,对紫金矿业利润影响最大。而且相比金价上涨的确定性,铜价上涨由减产和通胀预期带动,但在最为关键的需求侧,累库水平已超过往年同期,铜下游需求能否提振将很大影响紫金矿业走势。

/ 01 / 金铜周期的共振

在大市值股票中,紫金矿业无疑是今年最抢眼的标的。从2月份到现在,紫金矿业股价涨超50%,市值超过4800亿,创历史新高。

紫金矿业近期股价涨势惊人,主要是等到了它的向上周期。紫金矿业的主要业务就是把矿山开采加工好的矿卖给客户,其中金、铜业务贡献了7成以上收入,并且金、铜产量全部是我国第一。

金、铜作为大宗商品,有很强的周期型变化。可以说金、铜产品价格和销量的周期性变动,直接影响到紫金矿业的业绩。

今年以来,金、铜迎来了价格共振。其中,国内足金价格3月至今几乎一天一个跳涨,从每克630元逐步逼近每克730元,涨幅超过15%。铜价更是夸张,国内铜价近一个月涨了近30%。

金、铜价格上涨,各有各的原因。其中黄金价格上涨是提前透支美联储降息预期,并且相比以往的降息周期,本轮美元/美债信用逐渐下行,各国央行也减少了美债,将更多的资金用于购买黄金储备。我国黄金储备已连续17个月上涨,截止2024年3月,中国央行黄金储备为7274万盎司,环比继续上升16万盎司。各国央行增持黄金储备也使金价水涨船高。

至于铜价飙升则是金融属性和供需属性一同发挥作用的结果。在通胀预期升高的环境下,铜等实物资产,被视为对冲通胀的有效手段,它们的价值也会随着通胀而上升。与此同时,铜的供需层面也有变化,海外铜矿供应紧张,国内冶炼厂传出减产消息,市场对铜供应短缺产生担忧,对铜的预期已经从产能过剩变为产能紧缺。

虽然,金、铜涨价各有各的原因,但同时坐拥国内金、铜产能头把交椅的紫金矿业无疑是最大赢家,大宗商品价格上升,但成本相对固定,将给它带来巨大的利润弹性,比如2021年的铜价大涨直接把紫金矿业的净利率提高了近4个百分点。如今,金、铜价格共振,也给紫金矿业净利润带来了较大预期。

金、铜上涨只是老天赏饭,紫金矿业能享受周期红利也有自己的本事。

/ 02 / 逆周期扩张带来的低成本优势

无论是在黄金板块还是铜所在的有色金属板块,紫金矿业都遥遥跑赢了大盘。从2月至今,紫金矿业跑赢了黄金ETF近33个百分点,跑赢了有色金属板块16个百分点。

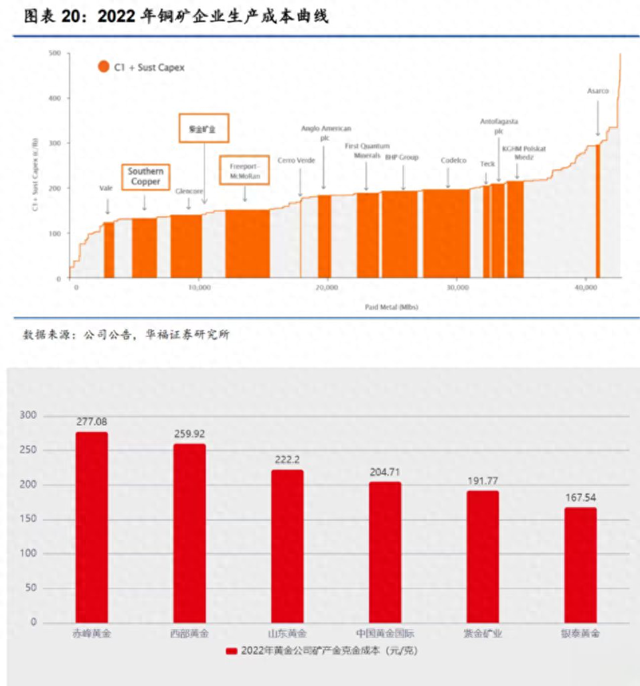

涨幅遥遥领先大盘是因为紫金矿业具有显著的低成本优势。如下图所示,无论是铜矿开采成本还是黄金开采成本,紫金矿业都有行业领先的成本优势。

低成本对于矿业企业而言是至关重要的。包括铜金在内的有色金属均属于大宗商品,其出售价格并不是由企业决定的,而是由商品市场来定价的。唯有开采成本低,相对同行有优势,才能够树立其竞争力来,才能在多轮周期中活下来。

紫色矿业能够形成低成本优势既离不开先天优势,也离不开自己的努力。在先天优势上,紫金矿业背靠财政局。“金主”坐镇,紫金矿业有了逆周期扩张的能力。

无论是金矿还是铜矿,本身价格都有周期性。而周期性的特征又使得龙头企业可以在行业低谷期逆势扩张,挤压小玩家的生存空间。三星靠举国之力在DRAM领域的反周期投资大法掀翻日企,就是半导体行业的一段佳话。在在矿业领域,紫金矿业背靠金主同样擅长逆周期并购。

例如,2014至2016年铜价持续走低期间,紫金矿业先后收购了科卢韦齐铜矿项目的51%股权和入股刚果(金)的卡莫阿控股公司49.5%的股权,并于2016年增持了科卢韦齐铜业的权益至72%。在矿业市场低迷期以较低代价取得矿山,也让它日后有了开采的成本优势。

除了先天优势保证了紫金矿业的逆周期扩张,公司也有同行没有或者达不到的开采技术,能把低品位矿开采出效益来。

矿产中有一项核心属性:矿石品位,指每吨矿石中有用矿物的含量。以金矿为例,国内金矿的矿物含量达到10克/吨能算作富矿;达到3克/吨,在现有技术条件下也能赚钱,差不多也是大多数金矿商业化的下限。

而紫金矿的开采技术领先行业,能把低品位矿开采出利润来,比如珲春金矿因为矿石品位低下濒临破产,紫金矿业通过自研的铜金精矿热压浸出等技术,让珲春金矿不到一年就扭亏为盈。

从这个角度看,相比金、铜周期的不可预测性,低成本优势成为紫金矿业对抗周期的最大的确定性。

/ 03 / 紫金矿业还能不能投?

持续上涨后,紫金矿业最新PB已来到4.51倍,估值倍数超过近10年中的9年,处于历史中高位置。持续上扬的估值也让紫金矿业在市场出现较大分歧,而关键的分歧点在于紫金矿业的成长势头能否持续下去。

看紫金矿业未来的业绩增长点,依旧从量与价维度去看待。量上,紫金矿业有明确的扩产目标与计划。预计在2025年,矿产铜、金、锌/铅、银、钼产量为117万吨、90吨、48万吨、450吨、1.6万吨,2023-2025年年复合增速高达11%、17%、3%、5%、59%。

但回顾紫金矿业的历史发展,价的影响远比量的影响大。产量的持续增长,使紫金矿业近十年营收均能保持正增长,但利润由于价格波动仍然表现出了一些周期性。比如由于在2012-2015年由于铜、金价格的不景气,公司净利润出现过几年负增长。再比如2023年前三季度,公司归母净利润为161.65亿元,同比增长-3.01%,原因就是2023年经历过一段铜价大跌。

因此金、铜的价格仍很大程度上决定着紫金矿业的走势。金价上涨的几大逻辑,美元降息、全球央行加大黄金储备、避险资产短期内没有改变的趋势,金价维持甚至继续上涨依然有较大的确定性。

不确定性主要来自铜,一来,铜对紫金矿业的利润影响最大,铜是紫金矿业的利润支撑,2023年财报显示,在毛利贡献上,矿产铜位列首位,占到总毛利的52.9%。

再者相比金价上涨的确定性,铜价能否持续强势,仍未获验证。铜预期由供大于求到供给紧缺是铜价上涨的重要逻辑,但预期能否落还不清晰。

持续上涨的铜价打乱了下游的生产节奏,按照兴业证券的说法,各类铜材的产能利用率恢复力度较弱,全球尤其是国内铜累库水平已超过往年同期。

铜会和原油、钢铁、水泥、煤炭等等大宗商品结合起来用。将铜和其它类大宗资产放到一起,也能看出行业实际的需求状况。观察整个大宗商品,除铜和原油在涨,水泥,钢铁,煤炭价格都在跌。多数大宗商品价格下行,说明制造业面临诸多挑战,企业生产性需求减弱。这也给铜价的持续性埋下了阴影。

虽然铜矿需求仍不清晰,但由于矿山开采到一定程度,低品位矿增加,成本上升的趋势是确定的,紫金矿业称,矿企采选成本上升是个趋势,全球主要的铜企、金企生产成本增长在10%~20%左右。这也意味着,一旦铜需求复苏不达预期,相关企业利润很可能收到铜价格、成本的双重挤压。

总体来看,金、铜价格的上涨叠加公司逆周期扩张实现的低成本优势,紫金矿业在4年4倍基础上,再次实现了股价爆发,但这种趋势能否延续下去,核心还要看铜矿需求的验证。