去年,写过一篇文章,说要远离银行股。主要理由就是金融,特别是银行系统要让利给实体经济和居民消费,表现为息差降低。

结果呢,有点打脸!银行最近涨的还不错,甚至避过了大跌,看起来挺好的。

借用这件事,我也想说一下。我的任何说法,只是提供一个角度思考,想找答案的人请绕道。

美国一位统计大师,BOx说过一段名言,所有的模型都是错误的,其中一些是有用的。

同样的道理,所有的分析都是错的,但只要有一定的参考意义就够了,这就是我写作的目标。不管说的对,还是说的错,都尽可能说服我自己。

投资中还有一句话,投资不可能每一次都对,只需要尽可能有理有据,其中一些产生好的结果,就够了。

所以,打脸了以后,我挺高兴的。因为错了,意味着有了进步的方向。

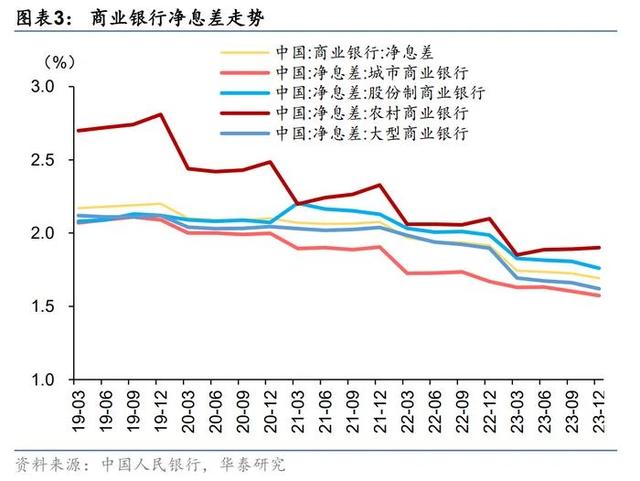

其实,我也没有完全说错,因为银行的息差的确是在下降,这一点没有问题。

国家金融监督管理总局数据显示,截至2023年末,我国商业银行净息差为1.69%,与年初相比降低0.05个百分点,创近年来新低。

但是,我却忘了,该死的这个问题已经被市场所预期了,我忘了银行板块的估值低到5倍,已经足以消化所有的利空了。

即便最坏的情况出现,净利润下滑一半,也有10倍市盈率,也不算太高。

另外,我低估了四大行的韧性,作为中国具有垄断地位的国有银行,四大行在整体银行业息差下降的情况下,受到的影响相对有限。

据年报披露,2023年,中国工商银行净利润3651.16亿元,中国建设银行净利润3324.60亿元,中国农业银行净利润2698亿元,中国银行净利润2463.71亿元,均同比正增长,四大行合赚约1.21万亿元。

在这种情况下,那么四大行就比较便宜了。5倍市盈率,6%股息率的国有大行,确实不算贵。

即便未来息差继续收窄,中小银行可能会受到挫折,但是大行还是有壁垒、有业务、有利润的。

因为四大行是中国金融的基石,如果四大行出了问题,其他行业估计也不会好,估计也没有银行安全。

2023年,银行实际上的确很不好,但是受伤的都是中小银行。比如,2023年,兴业银行营业收入2108.31亿元,同比下降5.19%;实现净利润771.16亿元,同比下降15.61%。

净息差下降的危险,主要是被中小银行承担了,对大行没有什么影响,未来,大概率也是这个局面。

所以,就现在银行的股息率和前景来看,我个人还是比较看好四大行的股票。

另外,银行息差下降,也是一个照妖镜,整个银行体系在压力之下,哪些银行业务做的好,能够扛得住,未来就有可能提高市场份额。

比如,苏州银行2023年,实现营业收入11,866,120千元,同比增长0.88%;归属于母公司股东的净利润4,600,649千元,同比增长17.41%。