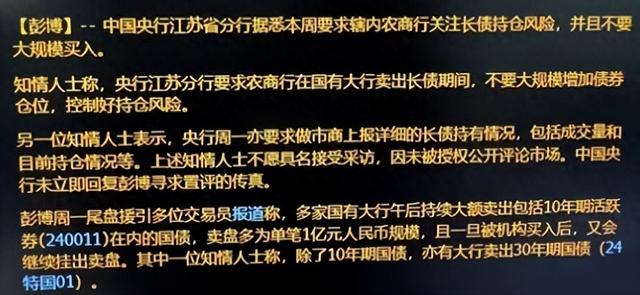

2024年8月6日晚间,群里有群友发了一条彭博新闻的截图,如下图1所示。这则新闻大概是说:人民银行江苏分行对辖区内的农商行进行了窗口指导,要求这些农商行在国有大行抛售长债干预债市的时候不要大规模接盘,注意控制长债持仓规模和风险。

图1

从这则新闻我们可以看到几个有价值的消息点:1,国有大行开始在市场上通过抛售长期国债干预债市。好几个月前央行就公开提示注意长债风险,并且宣布和国有大行达成融债做空的相关准备。但是,央行的口头警告只在只有几天内对债市起到了一点威慑作用,时间一长长债市场继续长牛。我们以10年国债ETF为例,最近一年该ETF的价格已经从122元涨到了130元,涨幅超过6.5%。

2,央行多次喊话都打压不住长债牛市,背后的买家是谁呢?这次看到了,其中相当一部分长债被农商行买走了。也就是说农商行成了央行调控债市的对手盘。

可能有人会说,人家买个长债也是支援国家建设,凭啥你给人家扣个资金空转的帽子?好的,下面我就给大家设计一个理想实验:

假设3家农商行A,B,C,初始状态三家银行都有100亿长期存款,其中A,B,两家配置了100亿长期国债(1亿张,每张价格100元),C都存在央行。

第一轮,C又从客户那里吸收了2亿存款,它看好未来长债的走势,就和A商量出102亿收购A手中的1亿张国债,A同意了。成交完成国债的长期价格从100涨到了102。这样3家银行就变成了A(100亿负债,102亿保证金,2亿利润),B(100亿负债,102亿国债,2亿利润),C(102亿负债,102亿国债)。

第二轮,A从客户那里吸收了2亿存款,它也看好未来长债的走势,就和B商量出104亿收购B手中的1亿张国债,B同意了。成交完成国债的长期价格从102涨到了104。这样3家银行就变成了A(102亿负债,104亿国债),B(100亿负债, 104亿保证金,4亿利润),C(102亿负债,104亿国债,2亿利润)。

第三轮,B从客户那里吸收了2亿存款,它也看好未来长债的走势,就和C商量出106亿收购C手中的1亿张国债,C同意了。成交完成国债的长期价格从104涨到了106。这样3家银行就变成了A(102亿负债,106亿国债,4亿利润),B(102亿负债, 106亿国债,4亿利润),C(102亿负债,106亿保证金,4亿利润)。

三轮交易做完和初始状态相比,每家银行多吸收了2亿存款,资产配置依然是2亿张国债和保证金,但是每家都多了4亿利润。理论上这个循环可以一直进行下去,这样的结果就是流动性不断被这个3体系统吸收而不外流,三家银行的累计净利润增长是流入流动性的2倍。如果站在银行股东的角度,这种循环可以凭空制造利润何乐而不为呢?但是,站在实体经济的角度,这种三体循环吸收了流动性,但是并没有给实体经济产生任何效益,妥妥的资金空转。

所以,大家就明白为何央行要窗口指导长债市场了吧?就是为了把流动性从债券交易中挤出来,强迫银行增加信贷投放支持实体经济,而不是把资金用于金融交易循环炒作。

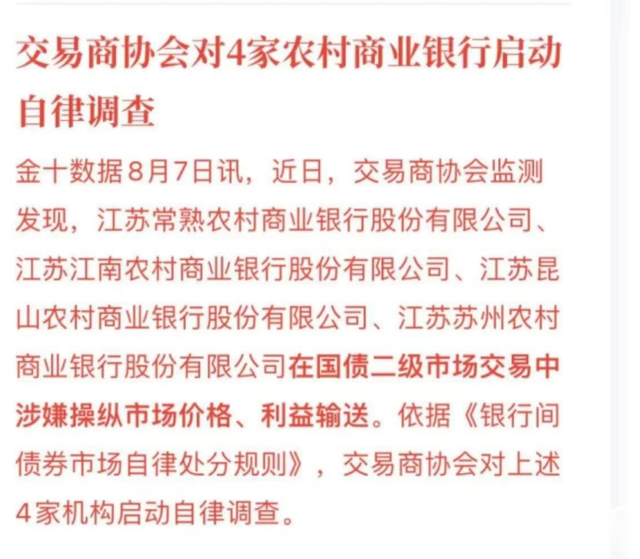

既然知道了央行的目的,那么为啥农商行还要和央行对着干呢?我们先看另一则新闻,如下图2所示:

图2

从图2的新闻中我们可以看到,城投债的发行出现量价齐跌。去年下半年开始国家对于地方隐性债务问题化解的总方针就是用高级别地方债置换低级别城投债/贷。在低利率市场环境下尽快完成存量债务置换,严控/压降增量债务。

农商行本身的经营特点非常鲜明,客群以喜存客户为主,存款以定期为主,整体负债成本偏高,县域金融的信贷需求较弱。农商行手里大量的负债只能配置各种利率债,如国债,城投债等。所以,当城投债这一重要资产配置方向开始出现量价齐跌时,农商行也是心里有苦说不出。明知现在长债是高位还不得不往里冲,因为没有哪个行长愿意放弃规模增长。

那么话题回到投资者身上。这则新闻对于我们投资者有什么价值呢?个人理解首先是要注意降低对于固收类基金和理财的盈利预期。很多固收类基金和理财上半年收益就超过4%,注意不是年化4%是实际4%。央行多次警告,这回又窗口指导大行抛售长债,不允许农商行进场接盘。个人认为后前长债牛市不说见顶,短期也会有显著震荡。投资固收基金/理财的客户需要注意适时增加权益类,短债类或者现金类产品的配置比例。

银行投资者对于那些交易性金融资产占比较高的中小银行,其中报的业绩高增可能缺乏持续性。一旦三四季度债券牛市见顶或者金融震荡,这些中小银行的营收增速可能会有所下降。

说明长债发行量不够啊,央行应该多发。发行特别长债买入高股息资产来引导货币流向