在这个快速发展的数字支付时代,一项关于银行限额调整的举措如同一颗石子投入平静的湖面,瞬间激起千层浪。近日,“工资卡转账限额被降至500元”的消息横空出世,不仅登上了微博热搜榜首,更在社交媒体上引发了广泛讨论。这股突如其来的“限额风暴”究竟是银行为了加固资金安全防线的明智之举,还是无意间给用户日常生活添堵的无奈之举?

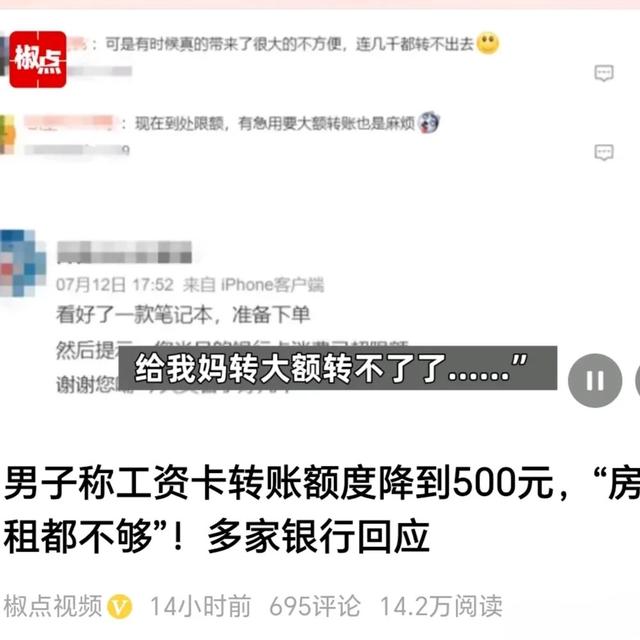

让我们先来揭开事件的序幕。7月14日,上海市民苏先生意外发现,他的工资卡每日转账限额被悄然下调至500元,这无疑给他的日常资金管理带来了前所未有的挑战。面对这一变故,银行方面的解释是,这一调整旨在强化客户资金的安全防护网,抵御日益猖獗的电信诈骗威胁。然而,这一解释并未完全平息公众的疑虑,反而激起了更多人的担忧。据报道,自7月以来,浙江、山东、山西、河北、辽宁、贵州等多地银行纷纷效仿,对非柜面渠道的交易限额进行了调整,引发了连锁反应。

在探讨这一举措的背后逻辑时,我们不得不正视一个现实:在数字支付领域,诈骗手段花样翻新,银行与用户面临着前所未有的安全挑战。银行限额调整的初衷,显然是为了构建一道更为坚固的防火墙,但在这过程中,不少无辜的用户成了“误伤”。一位反诈骗专家指出,银行的风控策略虽有必要,但在实施时缺乏足够的精准性和灵活性,导致用户体验大打折扣。

那么,如何在确保资金安全与提升用户体验之间找到最佳平衡点呢?这是一个值得深思的问题。一方面,银行需要不断优化其风控模型,利用大数据和人工智能技术,实现对可疑交易的精准识别,减少对正常用户的不当干预。另一方面,用户自身也应增强安全意识,定期监测账户活动,遇到任何异常情况立即与银行沟通,共同筑起一道坚不可摧的防线。

总而言之,银行限额调整事件不仅是一场关于资金安全与用户便利性的深度对话,更是对整个金融行业未来发展方向的一次深刻反思。在这个充满挑战与机遇的时代,只有银行、用户与监管机构三者携手合作,才能共同绘制出一幅更加安全、便捷的金融生态图景。未来已来,让我们一起期待那个更加美好的数字支付时代吧!

都是假设,我也可以假设银行没钱了

所有人都蠢过骗子,所以要保护

典型的为你好,侵犯合法权益,垄断行为,离柜概不负责…