文/西风

8月27日,上交所公布对湖南兴天电子科技股份有限公司科创板IPO终止审核的决定,直接原因是公司及保荐机构西部证券撤回申报/保荐。公司申报IPO于2023年6月29日获得受理,2024年2月2日完成首轮问询回复并于2024年6月29日更新了首轮回复(2023年报报财务数据更新版)。公司本次IPO拟募资5.44亿元。

一、实控人曾就职于中兴通讯

兴天科技是一家专注于高端军用电子信息装备及相关模块的研发、生产、销售及服务的高新技术企业,产品以自主可控的大容量存储设备、高性能服务器、嵌入式计算机及其相关模块为主,同时为客户提供定制软件开发及相关服务。公司前身有限公司成立于2009年10月,2021年10月整体变更为股份公司,目前注册资本6443.299万元。

公司主要产品具体情况如下:

公司的实际控制人为陈军先生,直接持有公司 61.10%股份,通过长沙兴航间接持有公司 0.39%股份,并担任公司董事长、总经理。陈军,1974年出生,毕业于电子科技大学电气技术专业,2000年3月至2003年10月,任中兴通讯股份有限公司视讯开发部图像硬件科科长。

二、报告期经营活动产生的现金流量净额均超同年净利润

2020年、2021年、2022年,公司实现营业收入分别为6809万元、14157万元、21380万元,扣非归母净利润分别为2431万元、5457万元、9123万元,经营活动产生的现金流量净额分别为3762万元、8598万元、9580万元。报告期三年经营活动产生的现金流量净额均超过当期归母净利润金额。

公司最近三年研发投入占营业收入比例为 14.83%,最近 3年研发投入金额累计 6278.94万元。发行人 2022 年末研发人员占当年员工总数的比例为49.07%。截至招股说明书签署日,公司拥有 15 项发明专利,且均应用于主营业务。最近 3 年营业收入复合增长率达到 77.20%。

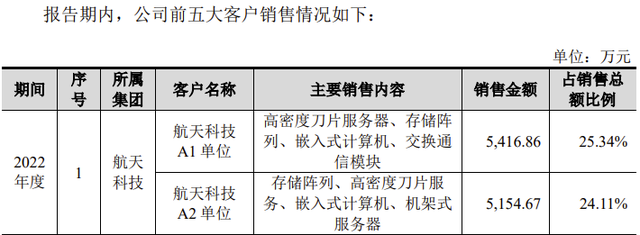

三、客户高度集中,第一大客户航天科技贡献收入占比超过58%

报告期内,公司向前五大客户(集团合并口径)销售占比分别为 93.46%、90.47%和 89.98%,公司向第一大客户(集团合并口径)的销售占比分别为66.43%、58.93%和 70.70%,均超过 50%。

四、同行业4家可比上市公司2023年扣非净利润同比均下降,有的大跌617%

公司选择智明达(688636)、科思科技(688788)、邦彦技术(688132)、景嘉微(300474)等4家上市公司为同行业可比公司。

虽然公司招股书未提供2023年财务数据,但我们通过对比4家同行业可比公司2023年的业绩,也能大致猜测公司2023年的业绩走向。很不幸,4家同行业可比公司2023年度扣非归母净利润同比都是下降,智明达、科思科技只下降10%,景嘉微下降91%,而邦彦技术则下降617%。

4家可比上市公司2023年度扣非归母净利润

单位:万元

公司2022年扣非净利润9123万元,从现在IPO审核口径来看见,仍显单薄。如果2023年相较2022年业绩下滑,则更显单薄。公司撤回申报的时点,公司2023年度、2024年度的中期业绩都已知晓,估计2023年度、2024年上半年业绩均不理想。