本文是《价值事务所》的第1517篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

经过大A这轮长达三年多的超级熊市,让所长愈加坚定了一个想法,那便是一定要大幅加大指数/ETF在自己持仓中的比例,典型如像华夏创业板指数发起式证券投资基金(A:020870,C:020871,E:020872)这样的指数。

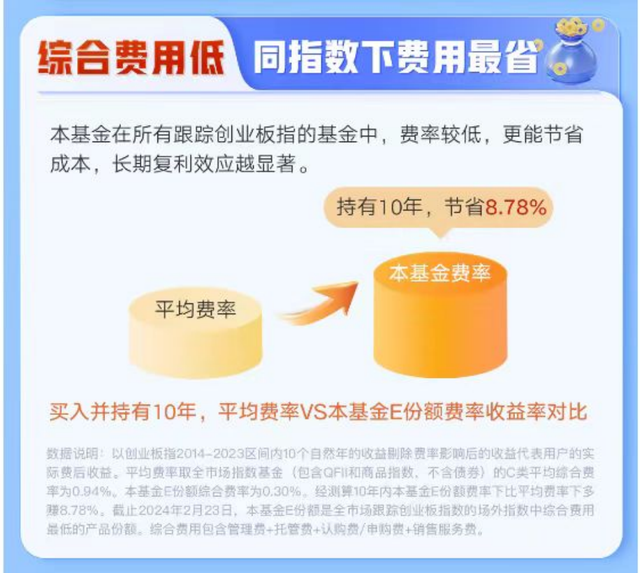

这里可能需要额外解释一下,因为之前大家好像很少接触E份额,E份额属于全市场场外指数中费率最低的,详情不妨看一下下图。

在熊市期间,拿票倒是拿得住,但逆势加仓还是太考验人性了,而事实上,绝大多数超额收益其实都来自于逆势加仓。

可指数就不一样了,我们对单独企业可能会把不准,可能会受下跌时真真假假的鬼故事影响,可能会出现较大的判断失误,可能会不敢下重注,但指数基本就不会有这样的问题,绝大多数人还是可以做到指数越跌越买的,因为指数是一揽子企业组合,尤其是像创业板这样的宽基指数,可以说代表的是国内整体科技进步、经济增长,长期向上基本不用过多操心,手里只要有钱,多少都可以买点,既安心收益又还不菲,更重要的是,指数的高低估区间比个股容易判断多了……

科技是经济增长的核心驱动力不过,近些时间也许是大A跌的时间过长,不少人对宽基指数都产生怀疑了,当下市场上针对此最大的鬼故事就是“人口下滑/老龄化对其会不会有不利影响”。

在他们看来,人口下滑一方面意味着需求降低,另一方意味着适龄劳动力下降,即供给下降,供需都下滑,那经济自然要承压,自然什么都好不了。

不过在所长看来,大家有些把因果关系搞混了,从上述逻辑我们不难发现,大家不自觉地将人口数量同经济增长划上了等号,只要人多,那需求就旺盛,只要人多那供给就没问题。

天呐,这个逻辑要是成立,那印度难道不该是全球最富有的国家之一么?

事实上,经济是否能增长,经济发展水平的强度,只与一个指标强相关,那便是科技的发展程度,所以,邓小平才说“科技是第一生产力”。

下图是世界上主要经济体从公元0年到2015年的人均GDP水平,不难发现,在公元1700年左右,主要国家的人均GDP几乎没有差别,也基本没有任何增长,大家都是一条波澜不惊的水平线。

也正是大家的经济从未有过“增长”,所以社会的总蛋糕是有限的,只要和平一阵子,人口增长到一定程度,便不可避免地会触碰到当时技术水平下所能利用自然资源的最大天花板,然后就是社会大衰退,这个衰退,要么通过疾病,要么通过战争,总之必须要消灭掉一部分人,才能使得人类社会重新恢复秩序,开始新一轮的“增长”。因此,人类文明的发展总是遵循着上升、冲顶、衰落的一个循环。

换句话说便是,在生产力有限的古代,人口增长从来都不是什么好事情,人口只要增长到一定程度必然伴随着疾病和战争。

但这一切在公元1700年开始发生改变,1763年,工业革命爆发,世界经济增长格局从而出现了前所未有的变化,工业化从英国开始扩散到整个西欧,再到美国和日本,所有国家的人均GDP都开始大幅度增长,也是自这以后,全球人口才有了爆发式增长。

西方世界之所以领先世界500年之久,靠的是不断创新,而并非人口多寡。

国内企业谈及出海,下意识的目标都是欧美日韩等发达国家,而并非印度、越南和非洲。

为什么挑人口数更少的欧美日韩,而非人口更多的印越泰非?还不是因为前者更富,兜里钱更多,消费力更强。以美国为例,人家以世界4.17%的人口比例占了全球近24%的GDP,人均消费力是我们的6、7倍,那自然更能掘到金。

甚至在客单价超高的创新药领域,不出海去欧美,就基本可以同没前途挂钩了,同是做CAR-T的创新药企,目标为美国的传奇生物市值甩了目标为国内的药明巨诺十倍不止……

所以,人口的数量和经济的总量及增长并非强相关,即便人口数量较少,如果人均创利更高,那经济大盘子依然强劲,也依然可以诞生很多市值巨大的超级大公司。

假设几十年后,咱们国家人口腰斩,但人均GDP翻了10倍,那整个经济大盘子不依然翻了五倍么?

所以,大家近几年把目光聚集在人口数量上,所长认为是抓错了重点,我们真正应该盯的是科技,是创新,而非人口。

科技才最值得投前文我们讲了,科技才是经济增长的第一驱动力。

海对岸的美国用其多年历史表明,以创新为主导的纳斯达克长期收益率远远高于道琼斯,目前,全球市值最高的一批企业,也是苹果、亚马逊、Google、微软这些科技企业……

所以,放在国内,其实答案都告诉你了,以硬核创新为主的创业板未来将大大强于主板,未来的超大市值企业也必然更多出现在创业板中。

华夏创业板指数发起式(A:020870,C:020871,E:020872)就是一个跟踪创业板的宽基指数,在正常市场情况下,其业绩比较基准的收益率日均跟踪偏离度的绝对值不会超过0.35%,年跟踪误差不会超过4%。

而当下恰好又是华夏创业板指数发起式(A:020870,C:020871,E:020872)的一个绝对底部区间,估值百分位当下处在这个指数成立以来不到1%的区间,连股息率都达到了1.02%。要知道,创业板代表的是成长,可现在成长型板块竟然快跌成价值型板块,股息率居然都能到1%了。

换句话说就是,当下,华夏创业板指数发起式(A:020870,C:020871,E:020872)无论是确定性还是未来的涨幅潜力,都足够强,只要你对中国有信心,对中国的产业升级有信心,未来10年,华夏创业板指数发起式(A:020870,C:020871,E:020872)都将是绝大多数人最好的选择之一。

扯蛋。

科技指数基金,只能短期博,你还声称自己是价值投资者[得瑟]