2024年上半年,光伏产业链价格持续探底,光伏企业集体失血。伴随光伏周期性寒冬到来,轰轰烈烈的扩产大潮开始“刹车”,光伏扩产、投产步伐大幅放缓,企业投资热情明显减弱。

扩产规模同比下降69%

据北极星不完全统计,上半年硅料扩产规模达20万吨,较去年同期下降73.68%;硅片扩产规模165GW,同比下降62.67%;电池扩产规模175.8GW,同比下降71.26%;组件扩产规模136.2GW,同比下降72.09%。

具体来看,硅料环节,伴随2024年上半年新产能的不断增加,市场供需关系逐渐转变,硅料价格几乎跌至部分企业的成本线。在此背景之下,企业投资愈发审慎,上半年仅青海丽豪与内蒙古包头市政府签约了20万吨高纯晶硅配套25万吨工业硅项目。

硅片、硅棒、切片、拉晶环节,上半年扩产规模高达165GW,扩产总额超80亿元。其中,投资规模最大的是英发控股集团,大手笔扩充硅片至组件端产能,其中在单晶拉棒环节规划了40GW产能,在切片环节规划了20GW产能。跨界新兵国晟科技签约25GW硅片切片项目,紧随其后。此外,同为跨界而来的仕净科技选择牵手光伏龙头晶科能源共同投建20GW硅片项目。

电池环节,上半年扩产规模达175.8GW,投资总额超296亿元,为上半年产业链上扩产规模最大的环节。从已明确的技术路线来看,以N型为主的TOPCon、异质结(HJT)以及钙钛矿等技术是企业争相布局的热门。其中,TOPCon项目投资占比28%,异质结(HJT)、钙钛矿分别占12%,碲化镉占4%。

值得重视的事,在一体化趋势下,英发集团、仕净科技&晶科能源持续加码,扩产规模均在20GW。弘元绿能在硅片站稳脚跟后,开始向下拓展,扩产16GW光伏电池项目。此外,爱旭股份、钧达股份也纷纷加码产能,分别扩产15GW 、10GW高效光伏电池产能,仅上述企业扩产差能占比已达到46%。

组件环节,组件扩产规模136.2GW,投资总额超511.22亿元。值得关注的是,与以往大规模投资不同,在31个组件扩产项目中,仅4个项目扩产规模达到10GW及以上。其中,昱辉新能源签约规模最大,达20GW,中玻投资、英鹏新能源、爱旭股份均在10GW。

扩产详情见下表:

(点击看大图)

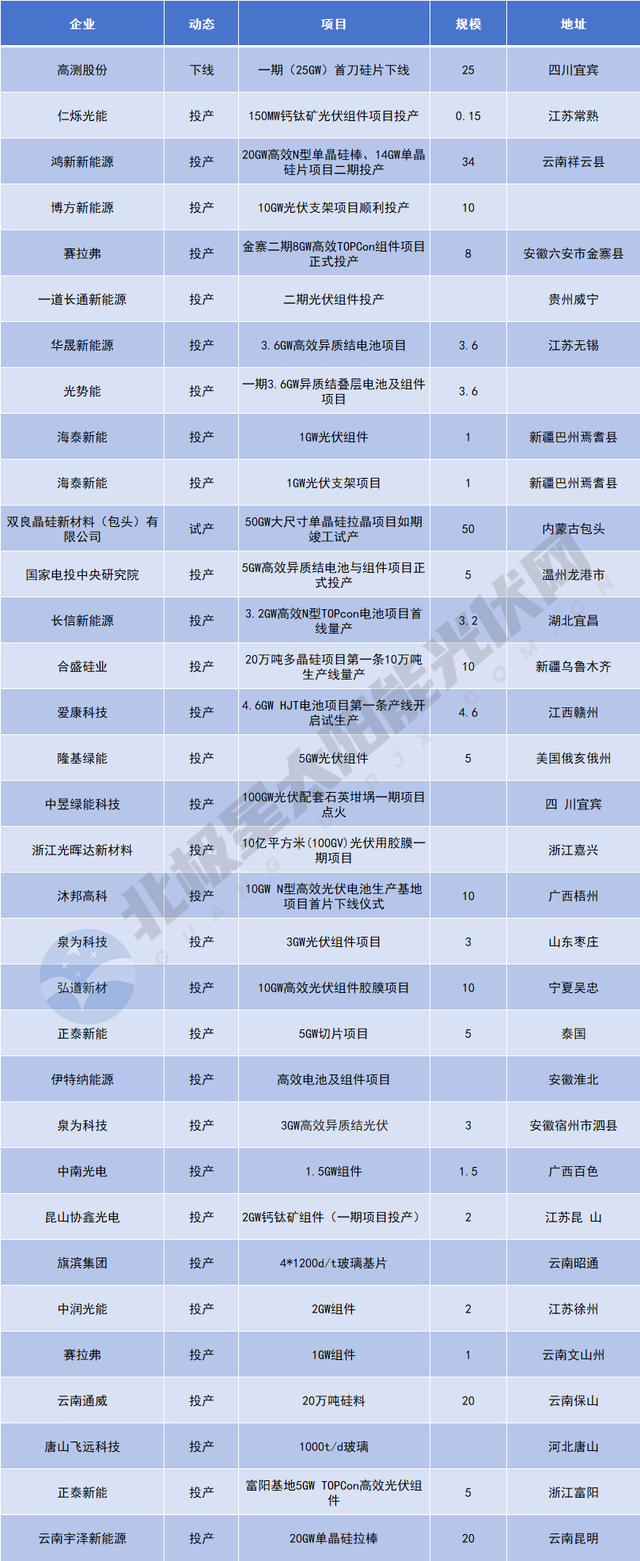

33个项目投产,异质结电池节奏加速

2024年上半年,光伏制造业33个项目宣布投产,投产总额超601亿元。其中组件、电池环节投产数量最多,占比分别为39%、14%。

具体来看,硅料环节,2024上半年,通威、合盛硅业稳步推进产能落地,投产规模分别为10万吨、20万吨。

硅片、硅棒、切片、拉晶环节,4家企业宣布投产、试产,总规模达84GW。其中,双良晶硅新材料50GW大尺寸单晶硅拉晶项目于今年1月竣工、投料试车出产品。鸿新新能源20GW高效N型单晶硅棒、14GW单晶硅片二期项目投产。宜宾高测项目一期(25GW)首刀硅片下线。6月30日,云南宇泽新能源20GW单晶硅拉棒项目二期建成投产。此外,正泰新能在泰国基地5GW切片项目首刀硅片成功下线。

电池片环节,6家企业宣布投产,总规模达33.6GW。其中,沐邦高科在广西梧州10GW N型电池生产基地项目实现首片下线,由中央研究院孵化的国电投新能源科技有限公司投产的5GW高效异质结电池与组件项目在温州龙港市正式投产,爱康科技赣州4.6GW HJT项目第一条产线开启试生产。此外,华晟新能源、光势能、长信新能源投产规模均在3.2GW及以上。

从技术路线上看,异质结作为下一代技术,企业也纷纷提前卡位,在以上6家投产企业中,就有华晟新能源、光势能、国家电投中央研究院、爱康科技4家企业投产异质结电池。

组件环节,10家企业宣布投产,总规模达31.65GW。在已明确技术路线的项目中,TOPCon组件占到41%左右。从规模上看,赛拉弗在安徽六安的8GWTOPCon组件,云南文山州1GW组件投产。隆基绿能美国俄亥俄州5GW光伏组件。此外,泉为科技在山东枣庄、安徽宿州市分别投建的3GW光伏组件也陆续投产。

投产详情见下表: