“低空”:3000 米以下的特定空 域,管制逐步 开 ,划分愈加精细

根据国家测绘局国土司的界定,我国空域从高到低可以划分为深空、中空和低空。深空指万米以上的空域,通常面向火箭发射、商业航天等市场;中空指 3000 米至 10000 米的空域,主要为军用航空、传统民用航空和部分通用航空的飞行区域(部分时候也可以飞至10000米以上);低空则是 3000 米以下的区域,过去以通航活动为主体,未来将是 eVTOL、无人机等各类飞行器的主要活动区域。

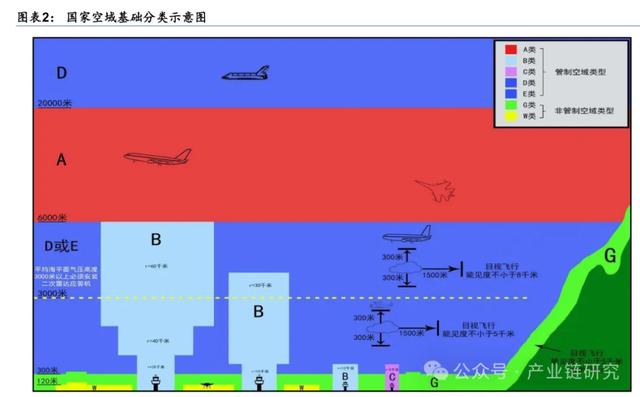

在 2023 年 12 月,国家空管委发布《国家空域基础分类方法》,对低空空域作出了更准确的界定,这也是目前对低空空域划分的主要依据,该方法宣布 A、B、C、D、E 类为管制空域,并开放 G、W 类空域作为低空活动区。

《国家空域基础分类方法》中规定:A类空域为标准气压高度6000米(含)至20000米(含);B 类、C 类空域分别划设在民用运输机场、建有塔台的通用航空机场上空;D 类或 E 类机场为标准气压高度高于 20000 米的空域及 A、B、C、G 类空域外根据需求划设得到;G 类、W 类空域将开放,G 类为 B、C 类空域以外真高 300 米以下空域(除 W 类)或平均海平面高度低于 6000 米且对民航公共运输飞行无影响的空域;W 类为 G 类空域下真高 120 米以下的部分空域。国家要求,A、B、C、D、E 类空域应当实现通信和监视覆盖,G 类空域应当实现监视覆盖。

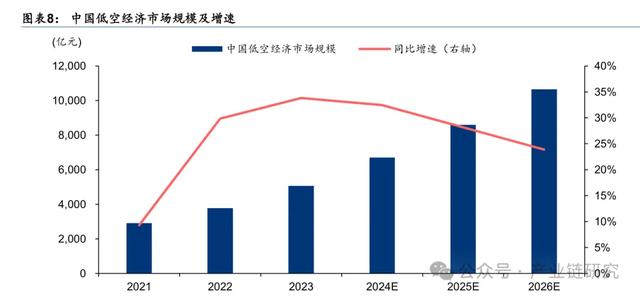

从市场空间来看,低空产业 有望于 于 2026 。年突破万亿规模。从低空产业总值来看,根据赛迪顾问(2024 年 3 月)数据,受益于民用无人机产业高速发展、低空空域改革试点工作持续深化等影响,2023 年中国低空经济规模达 5059.5 亿元,同比增长 33.8%,赛迪顾问预测到 2026 年我国低空经济规模有望突破万亿元,2023-2026 年 CAGR 为 28.1%。从通用航空装备市场规模来看,根据《通用航空装备创新应用实施方案(2024-2030 年)》,到 2030年通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。

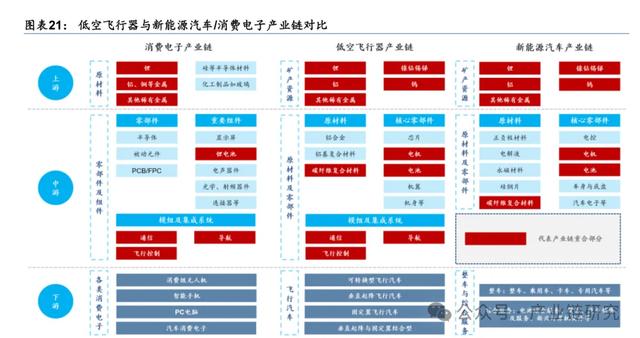

优势#1 :飞行器产业链有望复用我国新能源车/ 消费电子产业基础

括 飞行器是低空中各类飞行活动的参与方,是低空产业的核心部分,包括 eVTOL 、无人机、传统直升飞机等。其中,eVTOL(electric Vertical Take-off and Landing,电动垂直起降器)的概念最早由美国直升机协会和美国航天航空协会于 2014 年提出,是指以电力作为飞行动力来源且具备垂直起降功能的飞行器,未来有望成为低空核心飞行器。

低空飞行器 由电池、电机提供动力, 内部 配备通信、导航、飞控系统。外部构造来看:1)eVTOL:以亿航 EH216-S 为例,该机型构造主要包括共轴双浆、可折叠机臂、高功率密度电机、锂聚合物电池及电池管理系统、对地视觉系统等;2)无人机:主要由电池、电机、电调、减震、云台等组成。内部构造来看,根据航空器适航审定司下发的《亿航 EH216-S型无人驾驶航空器系统专用条件》,亿航 EH216-S 具备三套独立的飞行控制系统,通过传感器感知航空器的速度、高度、姿态、位置信息,实现对航空器空间位置和飞行状态的控制;亿航 EH216-S 为无人驾驶,需保持和地面的通信,远程机组也需要在飞行全程对航空器运行状态进行监视,因此我们推断该飞行器也配备相应的通信和导航系统。

三电系统升级:聚焦高功率密度/ 高能量密度,提升飞行器载重、航程及安全性能eVTOL 的三电系统包含电机、电池、电控。其中:1)电机性能影响飞行器的能源利用率和推进效能;2)电池的功率密度和能量密度分别决定飞行器的载重能力和航程;3)电控系统的智能化水平则关乎飞行器的可靠性和安全性。因此,三电系统的优化和升级,是飞行器向更高技术水平迈进的关键。

#1. 电机:eVTOL 的核心动力单元,决定能源利用率和推进效能。 永磁同步电机 凭借 高功率、高功率密度 、高转矩密度等优势成为主流选择 。根据《电动垂直起降飞行器的技术现状与发展》(邓景辉,2024 年 3 月),电机系统是 eVTOL 电推进系统的核心动力单元,直接决定了电推进系统的能源利用率和推进效能。常用的电机系统可以分为有刷直流电机、步进电机、感应电机和永磁同步电机。

eVTOL 对电机效率和转矩密度的要求较高,因此永磁同步电机具有较好的发展前景。永磁同步电机通过永磁体提供励磁,结构简单,没有电励磁损耗,同时由于稀土永磁材料的高磁能积,永磁同步电机相比直流电机和感应电机,具有更高的效率、功率密度及电池转矩。当前海外 Joby S4、Archer Midnight 等 eVTOL 均采用了永磁同步电机。

永磁同步电机分为轴向磁通(AFPM)和径向磁通(RFPM)两种形式,两种电机的主要部件均由定子部分(定子铁心与绕组)和转子部分(永磁体与转子铁心)组成。AFPM 电机定子铁心与转子铁心的外径与内径保持一致,轴向长度不同,定子部分与转子部分轴向方向相对装配;而 RFPM 电机转子部分装配于定子部分内部,这种结构的定子铁心与转子铁心的轴向长度保持一致。两者性能对比来看:轴向磁通永磁电机对径向空间的利用率高,在长径比较小的场合,功率密度和转矩密度具有优势。由于轴向磁通永磁电机单位径向长度的功率由外向内递减,而径向磁通永磁电机单位轴向长度的功率是均匀的,在相同气隙面积和相同最大转子线速度下径向磁通永磁电机功率更具优势。 整体上来讲,轴向磁通电机在功率密度和转矩密度上更具优势。

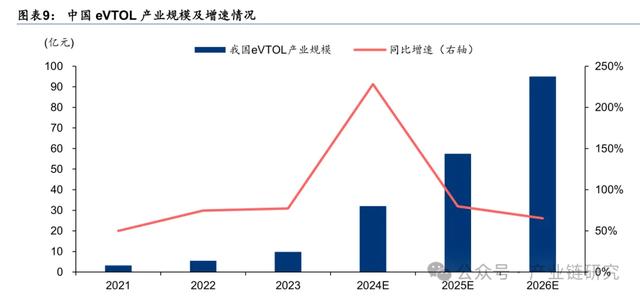

电池发展趋势 1 :电池功率密度提升将提高 eVTOL 载重,可通过采用新型电芯材料或设计来实现。eVTOL 电池功率密度与其旋翼力效、电池重量的乘积将决定电池产生的总拉力,对应其能够牵引的总重量(即机体结构重量+电池重量+载荷重量)。由于旋翼力效通常变化不大,所以电池功率密度称为影响 eVTOL 载重能力的主要因素。根据 Asian Sky Group 数据,在 5C 放电速率下(eVTOL 运行时的典型放电率),2022 年的电池技术能达到 1kW/kg的功率密度,Asian Sky Group 预计到 2040 年有望达到 2.5kW/kg 的目标,但这只有在电芯上采用新型材料或设计才能从根本上实现突破。

国内深空仍处于探索阶段,需要突破多个产业瓶颈。相比于美国,我国开放商业航天市场较晚,产业仍处于发展初期,需要突破多个瓶颈环节:1)大推力火箭发动机:对比 SpaceX猎鹰 9 号使用的可复用“梅林”液氧甲烷发动机,我国民营企业现役的液体发动机在推力、比冲和推重比均存在一定差距,目前仅天兵科技在研的“天火-12”发动机在性能上超越梅林发动机;2)火箭可回收技术:根据 Visual Capitalist 官网数据,一级火箭成本约占火箭制造总成本的 60%,SpaceX 发射成本低于世界任何国家,主要得益于其一级火箭的回收和重复使用,我国商业航天企业正在加快攻关,我国可回收火箭有望在 25-26 年出现;3)发射场资源:美国发射场资源丰富,且发射工位对 SpaceX 等商业私营公司开放使用,而我国现有发射设施主要服务于国家重大航天任务,商业化不足,随着卫星互联网等商业项目的推进,快速增长的商业发射需求与紧缺发射资源的矛盾日益凸显。

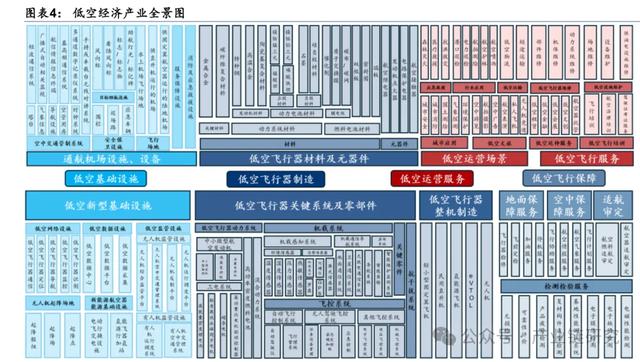

产业链: 关注 具备 领先技术优势的 信息 基础设施 供应商 商低空经济产业链分为上中下游:上游包括原材料(铝合金、碳纤维等)及关键组件(主控芯片、电机、电池等);中游为产业链主体,涵盖飞行器、基础设施及服务运营公司,包括eVTOL 整机组装、无人机整机及运营、空管系统、综合服务、通信、导航、GIS 等 7 大板块;下游为低空经济的应用需求方,主要为文旅观光、物流运输、低空出行、应急救援等。我们认为,具备领先技术优势的 信息 基础设施提供商值得关注 。在飞行器从电动化向网联化、智能化发展的过程中,信息基础设施的配套建设与支撑保障必不可少,具有领先技术优势的通导基础设施、三维高精地图、空管系统供应商已在各自领域积累了大量的技术开发经验,有望率先与各地政府达成合作,在行业发展中占据有利地位。

信息基础设施供应商包括:1)通信:海格通信、盛路通信、中国移动、中国电信、中国联通等;2)导航:华测导航、海格通信(兼具通信与导航);3)三维地图:中科星图;4)空管系统:莱斯信息、四川九洲等。产业链相关公司还包括飞行器(eVTOL)制造商:亿航智能、峰飞航空(未上市)、时的科技(未上市)、沃兰特航空(未上市)、沃飞长空(未上市)。

飞行器

我国飞行器厂商持续推进适航取证及商业化发展:1)亿航智能(EH US):截至 2024 年 4月 7 日,公司 EH216-S 无人驾驶载人航空器已获得由中国民航局颁发的型号合格证(TC)、标准适航证(AC)、生产许可证(PC)三证,近期公司陆续在广州、合肥完成全球商业首飞演示,在深圳市罗湖区拓展 eVTOL+文旅新业态,持续引领 eVTOL 商业化落地;2)峰飞航空(未上市):公司成立于 2017 年,2024 年 2 月公司 eVTOL 盛世龙完成全球首条跨海跨城电动空中航线(深圳-珠海),3 月公司 V2000CG 获得中国民航局颁发的型号合格证(TC),为全球首个通过型号合格认证的吨级以上 eVTOL 航空器;3)时的科技(未上市):公司成立于 2021 年,2023 年 10 月公司 E20 eVTOL 完成中国首次倾转旋翼载人电动飞机的首轮试飞,同月公司型号合格证(TC)申请获得民航局受理;4)沃兰特航空(未上市):公司成立于 2021 年,以 VE25 型 eVTOL 为主力产品,目前其产品技术参数、性能都居于国内领先水平,2023 年 10 月公司 VE25-100 型号合格证申请获得民航华东局受理;5)沃飞长空(未上市):公司成立于 2020 年,于 2022 年 11 月获得中国首张有人驾驶载人 eVTOL型号合格审定受理申请通知书。

通信基础设施

海格通信( (002465 CH )

公司成立于 2000 年,各项业务与低空经济高度交叉。公司主业覆盖广阔,有望深度参与低空经济全产业链:1)低空通信+导航:发挥公司传统优势,可部署无人机通信、导航系统;

2)飞行器制造:子公司驰达飞机从事无人机整机、航空零部件制造;3)飞行器模拟:子公司摩诘创新是国内领先的飞行模拟器供应商,可提供模拟仿真服务;4)网络运营:子公司怡创深耕运营商网络代维,可延伸至低空网络运维。

盛路通信(002446 CH )

盛路通信成立于 1998 年,作为军工+民用协同企业,是国内领先的集天线、射频产品研发、制造、销售于一体的高新技术企业,战略聚焦军、民两用通信技术,在军工电子及民用通信两大领域提供产品与服务。公司利用军民产品在微波技术领域的协同,在超宽带上下变频系统、毫米波通信、6G 低轨卫星互联网系统等关键技术上继续保持竞争优势,公司在低空经济领域有相关技术储备,后续会持续加强相关应用布局。

三大运营商

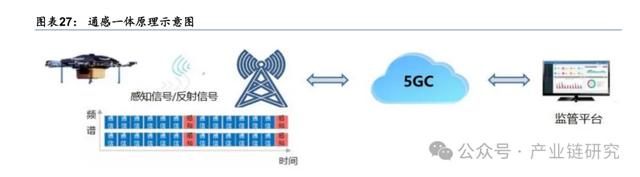

三大运营商发力 5G-A 通感一体 及无人科技技术 ,助力低空智联。中国移动完成首期 5G-A八大关键新技术试验,推动通感一体化、天地一体化、无源物联等标志技术和产业逐步成熟,牵头完成业界首次“面向低空智联网的 5G-A 无人机可信接入”技术验证,助力构建低空智联网服务体系,此外中移动宣布 24 年将在超过 300 个城市部署 5G-A 商用网络。 中国通 联通 5G-A 通感一体着力赋能低空管理,在低空领域,分别在深圳沙河产业生态园和南京民用无人驾驶航空试验区,通过 5G-A 通感基站挖掘低空感知数据,为低空经济注入新动能。

中国电信于 2 月 5 日在江苏成立中电信无人科技(江苏)有限公司,业务涵盖通用航空服务、智能无人飞行器销售、5G 通信技术服务及物联网技术研发等。中国电信亦联合产业伙伴正式发布“北斗+5G 高可信时空体系”,加快北斗与 5G 深度融合,推动 PNT(定位导航授时)规模应用,为数字经济构建坚实的时空信息底座。

信科移动(688387 CH )

公司成立于 1998 年,是科技央企中国信息通信科技集团有限公司下属核心企业。公司是我国在第五代移动通信技术、标准和产业化实现全球引领发展的重要贡献者,致力于为全球通信运营商和行业客户提供领先的移动通信技术、产品与解决方案。公司针对 5G-A 产业化开展全面布局,包括上下行超宽带三载波聚合、宽带实时交互 XR 增强、新型物联网技术Redcap 增强等,进一步提升网络性能。公司 4 月 3 日在互动易平台上示已在通感一体、高精度定位等领域进行了技术及产品布局,可为低空经济发展提供网络侧的技术能力支撑。

导航基础设施

华测导航(300627 CH )

上海华测导航技术股份有限公司创建于 2003 年,以高精度导航定位技术为核心,持续打造高精度定位芯片平台、全球星地一体增强网络服务平台两大基础平台,研发生产高精度GNSS 接收机、GIS 数据采集器、三维激光雷达、无人机、无人船等多种高精度定位导航智能装备及位移监测、农机自动导航、数字施工、精密定位服务等系统应用解决方案。2010年入选“国家火炬计划重点高新技术企业”,2012 年承接国家 863 专项。公司基于高精度定位+激光雷达+无人机等技术和项目经验,有望在低空空域导航方面持续拓展。

三维高精地图

中科星图(688568 CH )中科星图参股北斗伏羲,两者协同推进低空空域 GIS 制图及数字化。中科星图成立于 2006年,孵化于中科院,为国内最早从事数字地球产品研发与产业化的企业。北斗伏羲依托北斗网格编码技术研制开发北斗网格码基础产品,为客户提供标准网格码输出、网格计算、地图绘制等接口服务。2023 年 8 月,公司与衢州智慧新城管理委员会式签约,联合建立低空空域建设投资平台,该项目总投资 2.5 亿元。此后公司与将与衢州慧城产业集团合作建设和运营低空智联网运营中心、空域网格图生产基地、低空智联网低空交通指挥与服务中心等,支撑无人机企业、飞行汽车企业等使用低空智联网,以衢州为基点带动浙江低空产业发展。

空管系统

莱斯信息(688631 CH )

国内 空管系统领军者 积极 涉足低空领域,或凭借技术积累获取先发优势。 。公司是中电科 28所“军转民”核心平台,目前主营民航空中交通管理、城市道路交通管理、城市治理三大业务板块。根据三胜咨询数据,莱斯信息在国内空管自动化系统、空管场面管理系统、模拟训练系统板块均为国内龙头,截止 2022 年 12 月,公司三项业务市占率分别为42%/50%/66%。公司前瞻布局通航赛道,力争成为低空智联体系建设主力军:1)于 2020年与镇江大路航空共建江苏(镇江大路)通用航空飞行服务站,为江苏省首个 A 类飞服站;

2)于 2022 年与中国民航管理干部学院签订价值 7888 万元合同,向其提供空中交通管制自动化系统的同时,也开发民航通用航空运行重点实验室运行仿真平台相关硬件设备;3)于 2024 年拿下低空经济首标,中标安徽省新技术融合应用低空飞行服务平台项目,该项目是继前期承建的肥东白龙通航机场、安徽省低空航路信号补盲等项目后,落地的又一平台级标杆项目。

深城交(301091 CH )

公司成立于 2008 年,业务聚焦于城市交通领域,以交通大数据分析为基础,为客户提供城市交通整体解决方案,具体业务包括规划咨询、工程设计和检测、大数据软件及智慧交通等。根据深城交 3 月 22 日在互动易上对投资者问题的回答,公司目前已与另外一家深圳研究咨询机构组成的联合体正式承接了深圳低空智能融合基础设施建设项目一期项目,该项目主要围绕深圳市低空经济发展,开发可覆盖全市范围的智能融合系统的软件平台(包括低空操作管理系统和低空管理服务系统),建设配套的管服中心、数据中心及无人机测试场,接入典型的城市场景,进行软件平台的验证,并提供咨询规划-工程设计-数字管控-数字运营-数字运维的全过程服务。

四川九洲( (000801 CH )

历史悠久的军民用空管装备领军企业,布局智能终端、空管产品与微波射频三大业务。公司前身绵阳湖山电子于 1991 年成立,并于 1998 年在深交所上市。公司空管行业经验丰富,拥抱低空经济机遇。公司在投资者互动平台表示,低空经济发展需要空管先行,空管产品可为低空飞行提供综合服务保障平台,将进一步释放应用需求,带动外部市场。公司空管业务的技术和产品已在四川省低空试点开展应用,积累了丰富的行业经验。

川大智胜( (002253 CH )

产学研深度融合,校内企业跻身空管自动化领域。公司前身由四川大学校内科研团队发展而来,由成立于四川大学计算机系模式识别研究室发展而来,1994 年成立校办企业;2000年四川川大智胜软件股份有限公司成立。公司长期坚持自主创新,将图形图像技术、人工智能技术应用到三维测量与人脸识别、航空与空中交通管理、飞行模拟等领域。在低空经济领域,公司提供技术支持和服务,包括空中交通管理、飞行路径规划等,促进低空飞行活动的商业化和规范化。此外,公司在无人机应用和 eVTOL 飞行器技术方面也有所布局,包括技术研发、系统集成、飞行控制系统等方面,为低空经济的发展贡献力量。

国睿科技( (600562 CH )

国内雷达龙头企业,主营业务为雷达装备、工业软件及智能制造、智慧轨交。雷达装备及相关系统业务方面,公司拥有完备的空管一、二次雷达产品谱系,产品覆盖军工电子、空中交通、公共气象等多个领域,为国内外用户提供全谱系预警探测装备,为气象、空管、应急管理等部门以及新能源电力、水利、交通运输等国民经济行业,提供从气象探测装备到大数据处理应用的整体解决方案。公司的多款低空监视装备、系列气象雷达产品以及软硬一体的智能制造产品构成的低空经济解决方案,满足低空经济需要的低空飞行产业、低空保障产业、低空制造产业以及综合服务产业等多个应用场景。