来源丨IT桔子

作者丨霍英贤

编辑丨吴梅梅

封面图来源|文心一格

近年来,国内机器人行业取得了显著的技术进步,包括人工智能、感知技术、自主导航等技术方面的突破,使得机器人能够更好地适应复杂环境和任务需求,带动了机器人行业加快发展。当然,技术的进步是外在驱动因素,新经济行业的快速发展本身也离不开资本的助力、创业者的拼搏和产业链上下游等这些市场参与主体的共同努力。本文为《2023-2024 年中国机器人赛道投融资报告》的上篇,中、下篇内容将在 IT桔子公众号继续发布,敬请关注。接下来,我们基于一级市场专业数据服务商IT桔子的数据,为大家展现过去一年来年机器人行业在一级市场的融资和市场发展情况。

从2014年到2023年,中国一级市场机器人行业的融资情况呈现出一定的波动性。2014至2018年,随着机器人技术的快速发展和市场潜力的显现,行业融资金额和事件数量呈现双上升趋势。2019至2020年,机器人行业融资交易数量在前几年的增长高峰之后进入到一段停滞的时刻。不过,随着疫情防控进入常态化的几年,为机器人行业发展带来了意外之喜和新机遇,其中就以“非接触式”需求的激增为代表,它带动了服务机器人、仓储物流机器人、医疗机器人一波需求的高涨。到2021年,国内机器人行业公开的一级市场融资事件数就有337起,总融资金额达663.57亿元,两项数据指标均创历年新高。这一年涌现了13笔超十亿的大额融资事件,拉高了整体融资金额,尤其是地平线获得15亿美元的C+轮投资,创下近十年来国内机器人领域融资金额之最的纪录。但这种依靠外力和政策的高增长趋势无法持续太久,2022至2023年,国内机器人行业一级市场融资交易数量和金额再次连续下降,尤其是融资金额降幅较大,从2022年的347亿元下降了31%到2023年的240亿元。

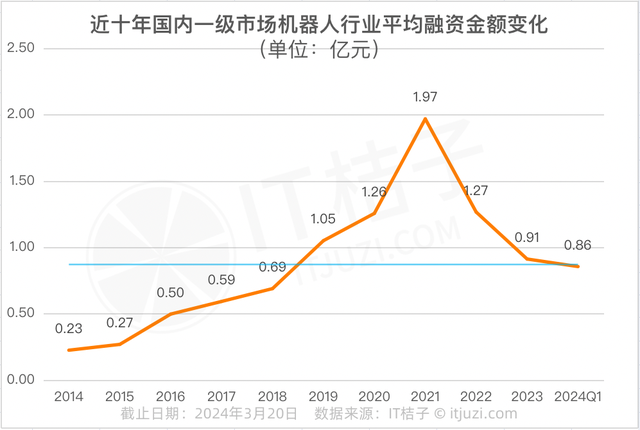

从上图不难发现,近十年国内机器人行业一级市场单笔投资交易的平均金额呈明显上涨趋势,以平均值设为基准参考线,2014-2018 年的数据处于基准线以下, 2018-2023 年的数据则持续处于基准线以上,这也是反映新经济行业逐步成熟和走向后期的一个标志数据点。到2023年国内机器人行业一级市场的平均每笔融资交易的金额约为0.91亿元,与去年的1.27亿元相比下降了0.36亿元,同比下降28.3%,但仍在近十年的平均水平线之上。国内机器人行业平均单笔投融资金额自2019年有显著增加的趋势,主要影响因子是机器人行业的“二八效应”开始显现,市场的的资金正集中流向那些“明星”企业,这类企业往往已经展现出较强的商业可行性和市场竞争力,被资本争相投资。分析这一现象,我们认为,在早期阶段,市场上的投资者可能更加分散地投资于多个项目,寻求多样化的投资机会,且大部分投资金额相对更小;而随着行业的发展和成熟,头部投资者开始更加集中资金投资于那些展现出较高成长性和稳定性的企业,更关注企业的盈利能力和长期发展潜力。

IT 桔子将一级市场融资阶段分为早期融资、成长期融资、中后期融资以及战略投资。早期融资包含种子轮、天使轮及 A轮(含Pre-A、A、A+);成长期为pre-B轮、B轮、B+轮、C轮、C+轮;中后期为D轮至上市前的阶段。从上图我们可以看到,早期投资占比在2014年最高达到了91%,2018年后不断下降,但仍是国内机器人行业主流投资阶段,占比超过50%;成长期投资占比不断增加,中后期占比始终较小。总的来说,整个机器人行业还是在偏早期的发展阶段,主旋律仍然是投早,毕竟获得早期投资的概率总是比成长期投资更高,但是已经可以看到一部分企业先“成长”起来了。值得注意的是,战略投资占比历年来不断增加。目前已有不少互联网或者传统企业跨界布局机器人行业,通过战略投资来获取新技术、进入新市场或加强供应链管理提升自身的竞争力,如小米和比亚迪均出手对自动驾驶激光雷达环境感知解决方案提供商速腾聚创进行战略投资。

过去十年间,国内机器人行业一级市场单笔融资金额在百万级别的事件占比不断被压缩,从2014年占比53%不断减少至2023年仅占13%,下降了40个百分点。不过,单笔融资金额在千万级别占比始终是“中坚力量”。同时,单笔交易金额在亿级别的事件在当年的占比不断增加,从2014年仅占投融资总额的6%上升至2020年以后连续4年超过30%,其中在十亿级别以上投资事件增加尤为显著:从2014-2016的零起融资事件增长至2021年的13起融资事件,2022、2023年十亿级别以上投资事件数量保持在4起左右;2024年Q1又有一起超10亿的投资事件——四足机器人与动力系统部件研发商宇数科技获深创投、美团、源码资本等10亿元的B轮投资。机器人行业投融资事件金额区间的分布变化反映了随着行业发展的逐渐成熟,市场对不同规模企业的投资偏好——投资趋于集中,对于优质项目不惜重金下注。而在现在的创业环境下,结合上图的数据来看,早期投资仍占据了半数以上的份额。这说明,机构想要投资那些初创的机器人企业,早期投资的成本也会更高,普遍在数千万元级别,而不是多年前的百万元级别。

在过去的十年中,国内一级市场机器人行业的投融资活动呈现出了显著的人民币主导特征。据IT桔子统计,截止到2024年3月27日,人民币融资事件以91.21%的压倒性比例占据了市场的主导地位,而美元融资事件则占比8.68%,其他币种的融资事件仅占0.12%。这一数据反映了无论国内投资者的身份是国资、民营企业还是风险投资基金,都更习惯于使用人民币进行交易。同时,政府的资金扶持和税收优惠等政策支持,也为人民币融资提供了有利条件。

2023年国内机器人行业融资金额的省市分布情况反映了中国机器人产业的区域集聚特征。经济发达、产业基础雄厚、高校密集的地区更容易吸引投资,推动产业的快速发展。其中,上海以82.66亿元的融资金额位居榜首,紧随其后的是广东和北京,江苏、浙江也表现不俗。可以发现,排名前五的省份位于发达的长三角、珠三角和北京,这些地区不但拥有优越的科研高教资源,而且就业环境好,对人才的吸引力较强,形成了机器人产业集群,如上海浦东的机器人产业园就集聚了一批国际国内知名的机器人制造和应用企业,为企业的发展提供了丰厚沃土。在上榜的10个省份中,除上述三个地区外,陕西、重庆、安徽、湖南也在各细分市场或特定领域展现出了活力。尤其是陕西西安,近年来在航空航天、高端制造等领域的机器人应用上取得了显著进展;重庆在智能制造和电子制造业的机器人应用上具有优势;安徽在机器人核心零部件制造和系统集成方面有所突破,形成了“伺服电机—减速机—控制器—整机—系统集成—示范应用”的特色链条。随着政策的持续支持和市场需求的不断扩大,这些地区的机器人产业有望继续保持增长势头。

从公开资料来看,2023年最活跃的投资机构是奇绩创坛和清水湾资本,各出手7次。

奇绩创坛在2023年投资了智元机器人、清昴智能、可触未来、如身机器人、妙果科技、Migo Robotics、睿塔智能7家机器人公司,涉足产业链上下游。

清水湾资本在2023年投资了不停科技、纬尔科技、本华科技、第贰曲线、食铁兽科技、恒之未来、光子机器人7家国内机器人企业,涉及农业、餐饮、工业等领域。

这两家机构出手比较偏重于早期投资,不过,以披露的信息来看,清水湾资本投资金额以百万级别为主。

另外,蓝驰创投、经纬创投、联想创投、深创投在2023年也出手了不少机器人公司。

中、下篇内容包含:机器人产业链各环节融资分布、机器人赛道的独角兽公司解析等。

微信又双改版了,如果不标星,容易错过我们的推送,也无法看到封面图片。还请点击星标,及时接收每篇新鲜出炉的推文,我们期待与你的每一次见面。