节后开盘,黑色市场波动加剧,期螺开盘冲至上方压力位附近后,快速回落,幅度将近百点,另外,铁矿受外盘影响,大幅回落,盘中跌幅超4%,领跌黑色系,而新加坡掉期也在试探90美金的支撑位。当下,美联储议息会议在即,市场对25、50基点的分歧较大,市场不确定性增加,同时台风“贝碧嘉”登陆内地,短期又给需求蒙上一层阴影。在此之下,后期钢材走势如何?且听分析师详细解析……

影响钢价的因素

钢材供需继续优化,样本钢材库存去化2%

本期,市场调研数据显示:建材产量467.73万吨,环比增加9.38万吨,库存868.29万吨,环比减少29.62万吨,表需497.38万吨,环比减少18.37万吨;热卷产量402.18万吨,环比减少0.93万吨,库存552.64万吨,环比减少6.51万吨,表需408.69万吨,环比减少11.19万吨;整体样本钢材产量1150.76万吨,环比减少0.21万吨,总库存1918.23万吨,环比减少43.92万吨,表需1194.68万吨,环比减少30.71万吨。

从数据来看,当前钢材供需关系还在优化之中,但速度略有收缩。当下,随着钢厂利润的修复,加之部分品种规格缺失,给到了钢厂一定复产以及转产的意愿,从数据中能明显看出,建材产量呈现逐步回升态势,而热卷有所转产,产量略有回落,但整体产量增加。不过,当前库存继续下降,说明当前供给低于需求,接下来需重点关注,产量回升速度,在需求复苏迟缓的当下,过快的复产,必将导致钢价再次回落。

铁矿石到港小幅回落,澳巴发运增超300万吨

本期铁矿45钢到港总量2155.4万吨,环比减少62万吨;海外发运方面,澳洲巴西铁矿发运总量2902.5万吨,环比增加319.0万吨。澳洲发运量2063.6万吨,环比增加251.1万吨,其中澳洲发往中国的量1815.6万吨,环比增加219.7万吨。巴西发运量838.9万吨,环比增加68.0万吨。本期全球铁矿石发运总量3236.7万吨,环比增加76.4万吨。

从海外发运来看,本期澳巴发运量继续回升,澳洲铁矿供给开始发力。发运结构上,澳巴发运增超300万吨,而全球发运仅增加76万吨,反映出非主流铁矿发运减量明显,而主要原因在于,由于非主流开采成本相对较高,90美金的矿价已经低于部分开采成本。另外,从澳巴主流矿山来看,按往年经验,四季度澳洲发运量将呈现回升态势,今年以来,澳洲发运同比减少500万吨,因此接下来澳洲发运将逐步发力,而巴西方面,近日vale调高了年内的发运目标,预计接下来巴西发运还将维持相对高位。整体来看,当前铁矿高供给态势未改,四季度高供给还将继续维持,对矿价形成利空。

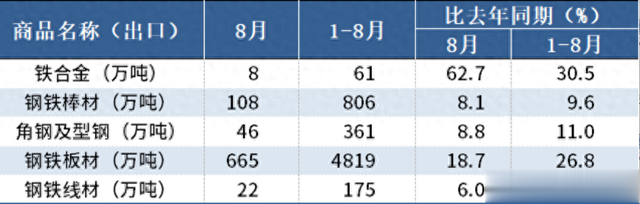

8月中国出口板材665万吨,同比增长18.7%

海关总署最新数据显示,2024年8月,中国出口钢铁板材665万吨,同比增长18.7%;1-8月累计出口4819万吨,同比增长26.8%。8月,中国出口钢铁棒材108万吨,同比增长8.1%;1-8月累计出口806万吨,同比增长9.6%。其他出口情况如下表所示:

8月我国板材出口继续维持向好态势,此外还包含线材、棒材以及型材,整体同比均出现明显增量。今年以来,我国钢材需求整体呈现出“外强内弱”的格局,国内用钢需求的缺失,不得不靠加大出口来缓解库存压力,但5月份以来,海外对我国钢材的反倾销声音加大,尤其是东南亚国家,越南、泰国等先后展开反倾销调查,从时间来看,11月、12月将是重要节点,而当下企业有赶在关税落地前“抢出口”的动作,因此短期我国钢材出口有望继续维持高位,对钢价形成一定利好。

现货小幅回落

据中钢网APP数据显示:

建材24个市场中,7个市场跌10-50元/吨,1个市场涨10元/吨,螺纹钢20mmHRB400E平均价格3324元/吨,较上个交易日下调3元/吨。

热卷24个市场中,15个市场跌10-30元/吨,4.75热轧板卷平均价格3161元/吨,较上个交易日下调12元/吨。

中厚板23个市场中,5个市场跌10元/吨,2个市场涨10元/吨,14—20mm普中板平均价格3267元/吨,较上个交易日下调1元/吨。

期货明显回落

18日黑色系螺纹钢主力跌46,收报3150,跌幅1.44%;热卷主力跌56,收报3196,跌幅1.72%;焦煤主力跌16.5,收报1262,跌幅1.29%;焦炭主力跌15.5,收报1857,跌幅0.83%;铁矿石主力跌29,收报675,跌幅4.12%。

综合观点

今日,黑色系迎来“开门绿”,在铁矿带动下,期钢出现明显回落,螺纹主力合约再次来到下方支撑位。当前,美联储议息会议召开在即,市场虽在25/50基点左右徘徊,但铁矿的领跌,预示着黑色系仍以基本面定价为主。产业方面,需求仍是当下钢价的决定性因素,当前钢材供需关系仍在优化之中,但随着钢厂的复产,以及“金九”需求的迟迟未到,使得基本面优化速度略有放慢,也使得短期钢价上涨受阻。预计明日现货维持弱势下跌,幅度10~30元。