网友1:新能源,彻底回不去了……

网友2:被嫌弃的石油、煤炭、天然气陷入转型之困……

2024年,网络上关于能源行业发展充斥着纷繁复杂的声音,其中有迷茫,有困惑,也有消极。调整与重塑之下,我们应该如何理性看待能源行业的未来,石油、煤炭、天然气、新能源将何去何从?

8月7日,《bp世界能源展望》2024中文版(下简称“《展望》”)在北京正式发布。发布会现场,bp集团的首席经济学家戴思攀(Spencer Dale)先生带来了对世界能源市场的深度分析,以及不同情景下各能源品类和各终端行业未来发展趋势的展望。

bp 集团首席经济学家戴思攀发布会演讲瞬间

石油Link通过戴思攀先生的解读了解到,在十九世纪和二十世纪,这两个一百年当中,我们可以看到世界持续消耗更多旧式的能源,而新式的能源也在不断地增长,也就是说世界对每种能源的需求量都在不断地增长,这个阶段叫做能源总量增长的阶段。

如果我们想要减少二氧化碳排放,就要从能源总量增加的阶段转型到能源替代的阶段,什么叫做能源替代呢?也就是说我们生产出足够多的低碳能源,能够满足所有能源需求的增长,而化石能源的消费开始下降。

bp 集团首席经济学家戴思攀接受媒体采访瞬间

在“当前路径”之下,我们看到能源替代在2030年开始发生,但是这种替代的速度是相对较慢的,2050年化石能源仍然占一次能源的2/3。

而在“净零情景”之下,能源替代在20年代就会发生,而且低碳能源发展非常地迅速,将超过能源需求的增长,因此我们可以看到化石能源的消费开始下降,并在30年代、40年代会逐渐加速。

那么,《展望》中还隐藏着哪些令人振奋的新发现与洞见,让我们携手跟随戴首席的深入解读,一同踏入《展望》的广阔世界。

01

石油——要继续投资勘探开发

过去几年里,尽管全球范围内积极推进能源转型,但石油消费依然展现出顽强的韧性。

自2019年以来,石油消费需求受新兴经济体消费增长和对石化原料需求增加的双重驱动,平均每年增长约50万桶/天。进入2023年,石油和天然气上游投资总额高达5500亿美元,油气产量稳步增长。

不过,按照《展望》的预测,未来几十年,由于交通部门能源效率提高和电气化的普及,石油作为全球第一大能源的地位将逐渐被撼动。

图片来源:《bp世界能源展望》2024中文版(下同)

在《展望》中的“当前路径”下,石油消费量会在2050年降至约每天7500万桶的消费水平,而在“净零情景”下下降速度更快,到2050年,石油需求将降至每天2500万桶到3000万桶,比目前的水平降低大约70%。

那么,是不是现在就可以减少石油投资了?

当然不是!

至少在未来十年里,石油将继续在全球能源系统中发挥重要作用,到2035年,即便在“净零情景”下,全球的石油消费量依然高达将近8000万桶/天。而现有产量的自然下降,意味着需要继续对上游石油和天然气进行投资,以满足未来的需求。

02

天然气——“截然不同的两种命运”

相比于石油消费可预见的衰减,天然气的前景更加难以预测。

在“当前路径””中,天然气需求到 2050 年之前将一直保持增长,到2050年天然气在一次能源的份额占比将略高于25%,取代石油成为第一大能源品类。

而在“净零情景”下,全球天然气需求会在2030年前达到峰值,到 2050 年下降到2022年水平的一半左右。

为什么天然气有可能出现两种截然不同的命运?

《展望》认为,未来天然气需求是增加还是下降,取决于能源转型的速度。

在“当前路径”下,新兴经济体的发展和工业化进程会带动天然气消费在2050年之前一路增长,而在“净零情景”下,随着世界脱碳速度加快,天然气需求将受到电气化和风能、太阳能等低碳燃料的挤压,会更早地触顶下降。

03

煤炭——“受冲击明显的高碳能源”

作为高碳的代表,煤炭因低碳能源的冲击将变成失去阵地最多的燃料。

在“净零情景”下,随着被风能和太阳能发电的快速增长所取代,煤炭的消费量预计到2050年将急剧下降约 85%,在一次能源中所占的份额将从2022年的28%下降到5% 左右。

而在“当前路径”下,受印度和其他新兴经济体煤炭消费量增长的拉动,全球煤炭的使用量降幅将没有那么明显,略高于1/3,预计到2050年将占据世界能源需求的约17%。

特别值得一提的是,无论哪种情形,中国都将成为全球煤炭消费下降的主导力量,中国煤炭消费预计在2030年之前达到峰值,随后将进入下降趋势。

04

风电、太阳能——狂飙突进

自2019年以来,全球低碳能源投资增长迅速,到2023年大概增长了50%,总额达到1.9万亿美元,这一数字远高于同期石油和天然气上游投资额。

其中,大部分投资用于可再生能源,特别是风能和太阳能发电在2019年到2023年期间几乎翻了一番。特别值得一提的是,太阳能电池组件的成本在这四年间下降了大约60%,这一成本的持续下降也极大地推动了低碳能源的增长。

那么,2024年以来,风能和太阳能“内卷”严重,是不是意味着将来会增长停滞?

当然不会!《展望》预测显示,在“当前路径”下,到2050年,风能和太阳能装机容量将增加大约8倍,而在“净零情景”下,风能和太阳能装机容量将增加14 倍。

05

年平均投资额

——石油天然气VS太阳能风能

任何能源的发展,都离不开资金的支撑。

那么,化石能源中的石油和天然气,以及可再生能源中的代表——太阳能和风能,它们的未来资金投入如何呢?

从《展望》年平均投资预测图中可以看出,在“当前路径”中,风能和太阳能的投资增长不是那么明显,但平均大概每年的投资仍在5000亿美元左右,这一数据基本持平或者略高于同期石油和天然气的上游年平均投资。

然而,在“净零情景”下,随着风能和太阳能产能的快速释放,年平均投资额也增长显著。2030年到2050年期间,风能和太阳能年平均投资额超1万亿美元,近乎相当于同期石油和天然气的上游年平均投资的4-5倍。

06

生物能源——脱碳的现实选择

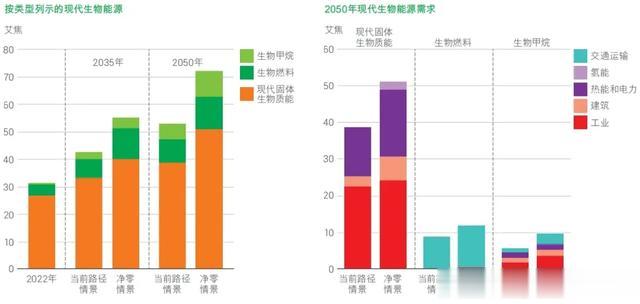

生物能源是一种有着显著增长前景的低碳能源,可细分为生物甲烷、生物燃料和现代固体生物质三大类,它们对难以电气化的部门和过程的脱碳至关重要。

根据《展望》预测,生物能源增长的最大来源是以木屑颗粒、森林和农业残留物为代表固体生物质,预计将从2022年的25艾焦,分别增长至2050年“当前路径”下的40艾焦和“净零情景”下的50艾焦,这部分增长将主要用于工业和电力部门。

而生物燃料的增长主要受中国、新兴经济体、欧盟以及美国等地区的推动,这些地区在交通运输中生物燃料的使用量显著增加,在“当前路径”下,生物燃料的使用量将大概增长60%,而在“净零情景”下将几乎增长两倍。

至于生物甲烷,作为天然气的直接替代品,到2050年在“当前路径”中将占天然气总量的3%,而在“净零情景”下,这一比例将跃升至约15%。

07

低碳氢——成本决定成败得失

低碳氢主要可以分为三类,一是可再生能源电解产生的绿氢;二是以天然气和煤炭为原料结合CCUS制造的蓝氢;三是生物质加工制取的生物氢。这些低碳氢的应用领域主要集中在难以电气化的工业和运输环节,以及作为电力市场长时储能的来源。

不过,目前低碳氢成本较高,这成为限制其广泛普及的关键因素。

在“净零情景”下,到2035年,低碳氢的消费量将增长到9000万吨/年左右,而随着生产工艺和生产规模的扩大,成本充分下降,到2050年低碳氢的消费量将飙涨至3.9亿吨/年。

相比之下,在“当前路径”中,低碳氢的发展将较为有限,预计到2035年将增加到2000万吨,到2050年增加到8500万吨左右。

08

CCUS——深度脱碳的“胜负手”

《展望》报告指出,仅仅依赖能源结构调整和电气化等措施来达成碳中和目标尚显不足。尤其在“净零情景”下,碳捕集、利用与封存(CCUS)技术跨领域的广泛应用至关重要。

一、天然气领域。CCUS技术被用于从天然气中生产蓝氢,以及捕获天然气直接燃烧过程中产生的碳排放……这些措施预计能贡献CCUS总碳减排量的约40%。

二、煤炭领域。到2050年,预计约3/4的煤炭与CCUS技术组合使用,特别是在工业和电力部门,这一举措可以显著减少煤炭使用过程中的碳排放。

三、生物能源领域。通过与生物能源结合,CCUS能够以发电、制绿氢等负排放的形式产生能量。预计到2050年,这种结合应用可以帮助生物能源领域减少约10亿吨二氧化碳排放。

除此以外,CCUS还可以直接从空气中捕获二氧化碳,也可以有效捕获工业过程中如水泥制造等排放的二氧化碳。在“净零情景”下,预计到2050年,CCUS将减少全球范围内约70亿吨碳排放。

09

铜、锂、镍——关键矿产“水涨船高”

随着世界经济规模的发展和能源体系的转型,全球对铜、锂、镍等关键矿物的需求也“水涨船高”,这需要关键矿产采矿业大幅增加投资,同时加快资源规划和采矿许可。

铜:在“当前路径”中,到2050年铜的消费量将增长75%;而在“净零模式”下,铜的消费量将增长100%。其中,能源系统内部对铜需求的增加,大部分来自于电动汽车中对铜的使用,以及输配电网和风光装机建设等低碳电力的消耗。

锂:到2050年,在“当前路径”和“净零模式”下,锂的使用量分别增加了8倍和14倍。届时,电动汽车中锂的使用约占锂总需求的80%,而2022年这一比例约为40%。

镍:作为锂离子电池正极材料中关键元素,镍的需求量同样受电动汽车中锂离子电池高增长的影响。在两种模式下,镍的需求到2050年将分别增加2倍和3倍。

10

2050年,谁将问鼎新的能源一哥

从薪柴时代到煤炭时代,再到石油时代,每一次转变都标志着“能源一哥”的易位。那么,展望2050年,谁将有可能成为下一个能源领域的领头羊呢?

根据《展望》预测,在“当前路径”下,石油、天然气、可再生能源基本算是三分天下,煤炭的比重相较于石油、天然气、可再生能源略低,而水电与核能所占的比例则更小,两者加起来仅占整体的5%。

而在“净零情景”下,可再生能源在一次能源中的占比将来到57%,将稳稳地坐上能源领域的头把交椅,成为名副其实的“一哥”。相比之下,石油、天然气、煤炭的份额将出现明显下降,分别降至12%、15%、5%。

当然,不论未来能源结构如何变化,整个能源体系都将坚定不移地朝向更加安全、经济可负担,以及低碳可持续的发展方向迈进,这是全球能源转型的共同目标与趋势。