自从全国统一的新版电子税务局上线后,很多人都收到了税务局的纳税比对提示。快跟小编一起来看看!

0 1

小规模纳税人申报比对问题

新版全国统一电子税务局上线后,很多人反馈小规模纳税人在申报时有比对问题。 那就是减免税明细表比对异常,不通过!

问题到底出在哪呢?

首先,我们把企业 销售额信息、开票情况、减免情况 等数据整理一下。

总销售额10万,未超过季度30万限额,可以享受小规模纳税人免增值税政策。但所开具 专票部分需要按发票上的税额交税 ,这部分不免。

总销售额10万,未超过季度30万限额,可以享受小规模纳税人免增值税政策。但所开具 专票部分需要按发票上的税额交税 ,这部分不免。

企业应该填写的申报表是这样的:

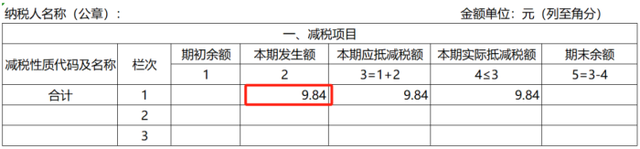

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

开票的不含税金额的2%等于2018.54

开票的不含税金额的2%等于2018.54

我们填写的是9.84

我们填写的是9.84

类似的情况,这个月很多人都收到这种提示!本身小微减免的部分就是不需要填写减征发生额的,现在申报系统自动按开票的不含税销售额自动比对,这自然是比对不通过的。

类似的情况,这个月很多人都收到这种提示!本身小微减免的部分就是不需要填写减征发生额的,现在申报系统自动按开票的不含税销售额自动比对,这自然是比对不通过的。

大家在遇到这个问题时,如果你 确认填写没有问题,就忽略继续申报 即可!

如 果自己无法在网上提交,始终提示你修改,那么首先再检查一下自己是否填对,如果确认填对的,无法修改,那就去大厅申报处理。

0 2

印花税与增值税比对

自从新电子税务局上线以后,就出现了这样一条纳税比对:

小编自从业以来,也是第一次遇见印花税和增值税进行比对的情况。从税务局的答复来看, 之所以会出现这种情况,根本原因是新电子税务局的自动对比功能。

当纳税人看到这条风险提示时,只需核实即可,若核实无误,就可以继续申报,无需过分担心。

0 3

企业所得税收入与增值税收入的比对

尽管企业所得税和增值税收入 (销售额)范围不同,但其差额不会太大。通过对企业所得税收入与增值税销售额的比对,可以检查企业是否存在少计收入等情况。

一、预警值

企业所得税收入小于增值税销售额的部分占比超过10%

二、数据来源

(一)企业所得税收入

企业所得税年度纳税申报表主表第1行营业收入金额,(包括会计上的主营业务收

入和其他业务收入)+A105000纳税调整项目明细表第1行纳税调增收入-A105000

纳税调整项目明细表第1行纳税调减收入。

(二)增值税收入

1、一般纳税人:当年12月增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额累计数。

2、小规模纳税人:当年12月增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

三、问题指向

少记、漏记收入、延迟确认收入

四、 超出预警值的正常情况

1. 两税种纳税义务发生时间不同,如约定分期收款,本年度收取50%,但一次性开具了全额发票的情形。

2. 增值税视同销售,企业所得税不视同销售,如销售代销货物、将货物交付其他单位或者个人代销等。

3. 处置固定资产等。

0

4企业所得税申报工资和个税申报工资的比对

一般情况下,企业所得税税前扣除的工资与个税申报的工资薪金收入应该差异不

大,差异较大时(不同税务机关的标准不同),尤其是企业所得税税前列支的工资远大于个税申报的工资薪金收入时,可能存在多申报税前扣除的工资,少缴纳企业所得税,或者少申报个税收入,少缴纳个税的情况。

一、差异预警提示

个税申报表与企税申报表直接对比

二、差异来源

1、 企业所得税汇缴申报表

2、 个人所得税预缴申报表

三、两者差异的原因

1、 正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、 不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

0 5

企税汇缴工资总额与残保金申报工资总额差异

一、差异预警提示

系统提示风险:2023年 企业所得税汇算清缴申报的工资总额 和人数与 本次残保金申报的工资总额 和人数不一致。

二、差异来源

1、 企业所得税汇缴申报表

2、 残保金申报表

三、两者是否必须一致

1、 从职工人数来说

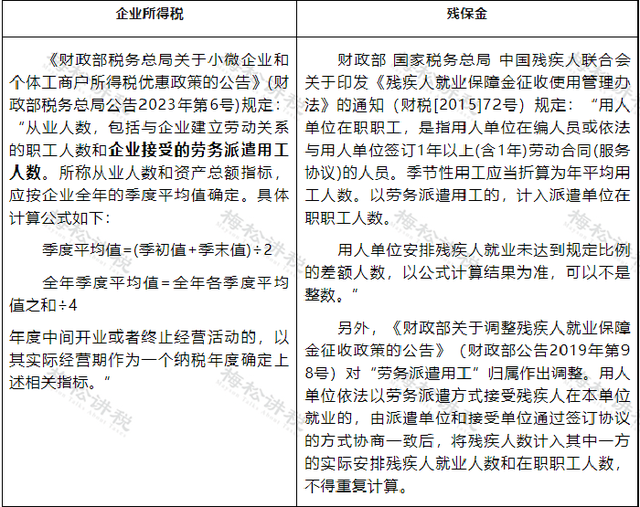

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以 在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2) 退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此, 企业所得税和残保金的职工人数应均不包含退休返聘人员 。

2、 从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1) 劳务派遣: 如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2) 退休返聘: 企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

06

各类提示的

处理方式指南

有些粉丝收到关于收入、成本、费用和利润较上年同期增长或下降50%的风险提示。那么像此类提示,由于企业的生产经营情况是变动的, 有波动也属实正常 ,如果企业是正常申报,没有填写虚假数据,大可不必紧张,正常申报即可。

总之,在填报过程中可能会有各种提示,大概有以下几类:

1、若系统出现“ 填写校验不通过 ”提示(如下图),则纳税人必须根据左下角(红色)提示 正确修改表单 内容后, 才能提交 。

2、若系统出现“ 提示类申报比对不通过 ”(如下图),纳税人可以根据系统提示点击【修改报表】;也可以点击【强制提交】。比对 不通过数据 会形成 后台记录 ,纳税人可通过 更正申报表 , 消除比对异常记录 。

3、若系统出现“ 强制类申报比对不通过 “,纳税人可以根据系统提示点击 【修改报表】 ;也可以点击 【强制提交】 ,但会产生 申报比对异常转办事项 流转至 税务人端 ,纳税人需跟踪比对异常处理情况,否则会 影响纳税人发票开具 等。

、

3、

来源: 财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人 ,税筹学堂 ,二哥税税念