图片来源:vonardenne

摘要:

钙钛矿这颗冉冉升起的明星,有望成为诸多下游应用场景的最优解,契合光伏产业降本增效的主旋律。这也预示着光伏产业新一轮颠覆即将到来。

撰文 | 维小尼

编辑 | Tang

→这是《环球零碳》的第1187篇原创

光伏行业最近风声鹤唳,产能出清、破产重整、兼并收购、割肉离场的消息一个个接踵而至。

内卷化竞争只是表面现象,本质上光伏是一个技术升级迭代很快的行业,每隔三五年就来一次技术革新,一旦赶不上趟或押错了方向,就容易淘汰出局。光伏头部企业的排位也每隔几年,就要城头变幻大王旗,前三庄主轮流坐。

短短几年时间,PERC技术成了昨日黄花,现在谈论得最多的是异质结(HJT)或TOPCon与BC技术,而当企业围绕这些技术开始“群雄逐鹿”,各大技术路线竞相迸发的时候,钙钛矿以及叠加钙钛矿技术又潮涌而来。这显然会加剧光伏行业的洗牌和颠覆。

钙钛矿电池被认为是第三代领先的光伏技术,前几年就三番五次站上风口浪尖,被资本市场炒了一轮又一轮,曾经还发生过奥联电子钙钛矿项目关键人物履历造假被证监会处罚的事件。

就在二级市场对晶硅光伏企业“不友好”,光伏产业遭遇资本寒冬,排队退市和大面积IPO终止同时发生的时候,号称未来晶硅电池最强竞争者的钙钛矿赛道,却在一级市场吸引产业资本青睐。

据36氪报道,近日,光伏钙钛矿装备制造商“鼎能光电”完成了近亿元天使轮融资,本次融资由远景红杉碳中和基金和远景创投联合投资。本轮融资完成后,资金将主要用于扩充研发团队、加快研发速度,持续升级迭代MW/GW级钙钛矿量产整线解决方案。

这是今年以来最大的一笔钙钛矿融资,这说明融资寒冬之下,钙钛矿赛道的资本热情依旧不减。

据北极星统计,2023年以来,共有20家钙钛矿企业完成了21轮次融资,其中2024年以来共10家企业完成11轮次。

特别是2024年二季度以来,钙钛矿光伏成为最热门的投资领域,共有6家获投企业,集中在天使轮、A轮、Pre-A轮,平均融资金额为7000万。第一季度光伏赛道仅有3家光伏获投企业,但均为钙钛矿相关。

二季度钙钛矿技术被投的6家企业包括:长春日耀广电、上海安普态新能源、脉络能源、浙江铱太科技,帝优精密(德沪涂膜)、上海乐天钙钛光电。

来源:北极星太阳能光伏网

钙钛矿技术企业多半来自于高校的技术成果转化,产品阶段大多处于组件的试验、中试、小范围量产环节。

其实,除了这些初创企业和高校的技术转化融资外,一些传统晶硅光伏巨头、大型能源企业、跨界玩家,都在布局钙钛矿产业。

协鑫科技被业界认为是钙钛矿领跑者。2022年的时候,协鑫科技旗下的协鑫光电材料有限公司(下称“协鑫光电”)宣布完成5亿元人民币B+轮融资,由淡马锡投资、红杉中国、IDG资本三家联合领投,川流投资等机构跟投。

2023年12月,总投资50亿元的协鑫光电钙钛矿GW级项目在昆山高新区奠基,这被认为是全球首条大规格2GW钙钛矿生产线。

除了协鑫科技,包括隆基绿能、晶科能源、通威、正泰新能、天合光能、阿特斯等晶硅电池龙头企业也开始研究或布局钙钛矿-晶硅叠层太阳电池路线。这也是面对当前光伏行业价格下跌,晶硅太阳电池的效率难以突破的“第二增长路线”。

除了这些传统晶硅电池龙头,中国核电、比亚迪、京东方、宁德时代等也在跨界布局钙钛矿行业,纷纷进行相关技术和专利储备。

还有一些钙钛矿的专职新玩家,已经在业界树立了一定的口碑,具备一定的知名度,包括极电光能、纤纳光电、鼎能光电、仁烁光能、万度光能、曜能科技、脉络能源等。

截至6月,钙钛矿初创企业共建设有百兆瓦级产线15条左右。其中,有4家头部初创企业正在建设或规划建设GW级产线,分别是协鑫光电、极电光能、纤纳光电、仁烁光能。

其中,纤纳光电与三峡集团合作建设的位于库布其沙漠的1兆瓦钙钛矿光伏电站已并网发电超半年。该电站是全球首个商业化运行的兆瓦级钙钛矿地面光伏项目。

这么多玩家进场,加上产线开始上规模,钙钛矿的商业化进程正如火如荼进行。这意味着钙钛矿光伏标准组件实现了历史性跨越,向大规模商业化迈出了一大步。

尽管目前晶硅光伏电池占据95%的光伏市场份额,但技术革新太快,钙钛矿未来会不会成为弯道超车的黄金赛道?把握性还是很大的。

钙钛矿正逐渐成为光伏产业的新星,这是由钙钛矿的特点决定的。以有机无机金属卤化物半导体“ABX3”作为吸光材料的太阳能电池,由人工合成,具有低成本且吸光能力强的特点。

当前光伏技术主流产品,如TOPCon、HJT的理论极限分别为28.7%及27.5%,IBC理论极限效率29.1%,所能提升的空间非常有限,而单结钙钛矿具有物理极限效率33%,钙钛矿叠层电池的理论效率可突破45%。

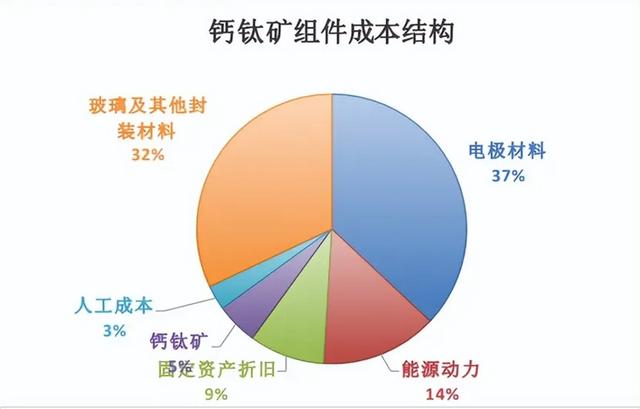

除了理论转换效率高之外,钙钛矿柔韧性好,应用场景广泛,可以跟更好地跟建筑融合起来;产业链比较短,建设成本低,制造成本只有晶硅的30%;钙钛矿材料的带隙可调,对光波的吸收更为广泛,使其在弱光和高温环境下表现出色。

业内普遍认为,只要钙钛矿达到效率18%、寿命15年时,LCOE即可基本打平晶硅,大规模量产将开始具备商业化条件。

而目前商用尺寸的钙钛矿组件全面积效率已超过18%,而多晶硅钙钛矿叠层的效率则突破了33.9%。

截至2024年5月底,协鑫光电的钙钛矿单结产品获得2米*1米钙钛矿组件19%的效率纪录认证。这是目前最大面积的最大效率纪录。

仅次于协鑫光电的就是极电光能在1.2米*0.6米尺寸上实现18.2%的效率纪录。

仁烁光能在5月7日官宣,经中国计量院认证,1.2米*0.6米商用尺寸单结钙钛矿组件全面积稳态效率达18.4%。

隆基绿能研发的晶硅—钙钛矿叠层电池经美国国家可再生能源实验室(NREL)认证,效率达到33.9%。不过,这个只是处于实验室研发阶段。

当然,钙钛矿也有致命弱点,钙钛矿电池稳定性不高,目前寿命较短。钙钛矿吸光层在多种环境下均会发生分解反应,包括遇到水和高温,都会导致溶解和分解。需要很好的封装材料。

来源:思瀚产业研究院

稳定性决定钙钛矿电池的使用寿命。钙钛矿电池的T80寿命(效率下降到初始值的80%)约4000小时。此前,华中科技大学据称能够做到钙钛矿连续工作9000个小时不衰减,但这很可能只是在实验室很小的面积情况下。

现在的晶硅太阳能电池寿命可达25-30年,钙钛矿距离这一标准相差甚远。

钙钛矿的商业化和量产还有一个难点,就是随着钙钛矿面积的扩大,效率会降低。现在行业内已经可以实现小尺寸钙钛矿量产,一旦进行大尺寸量产,良率和可靠性就无法保障,需要从设备、材料、制程结构等方面寻找突破口。

总之,钙钛矿电池要实现真正的商业化应用,还需在效率、稳定性、大面积制备以及市场推广等方面取得显著进展。但这颗在光伏领域冉冉升起的明星,正以其独特的魅力和潜力,有望成为诸多下游应用场景的最优解,契合光伏产业降本增效的主旋律。

这也预示着新能源技术另一场革命正在来临。

-------

参考资料:

[1]北极星太阳能光伏网:“吸金”的钙钛矿

[2]华夏能源网:钙钛矿成光伏行业“大热门”,SNEC展上的这几家前沿企业把量产及商业化前景说明白了

[3]光伏那些事:站在光伏C位的钙钛矿,商业化到哪一步了?

[4]阳光工匠光伏网:备受资本青睐钙钛矿,商业化进展如何?

[5]巅峰能源:钙钛矿“吸金”敢把光伏换新天!制造成本只有晶硅的30%,突破0到1商业化进程如火如荼

[6]思瀚产业研究院:钙钛矿电池商业化难点及解决方案梳理

[7]金色光-投资有道:钙钛矿效率再突破,多家上市公司拓展布局

免责声明:

本文仅用于学术交流和传播,不构成投资建议