—— 大安聊书系列 ——

想聊一本书,又不止想聊这本书

【书名】

《富爸爸,穷爸爸》

【推荐阅读人群】

对财商感兴趣的朋友

【类别】

工具书 财商教育

我很感谢爸妈从小为我提供的稳定的成长环境。

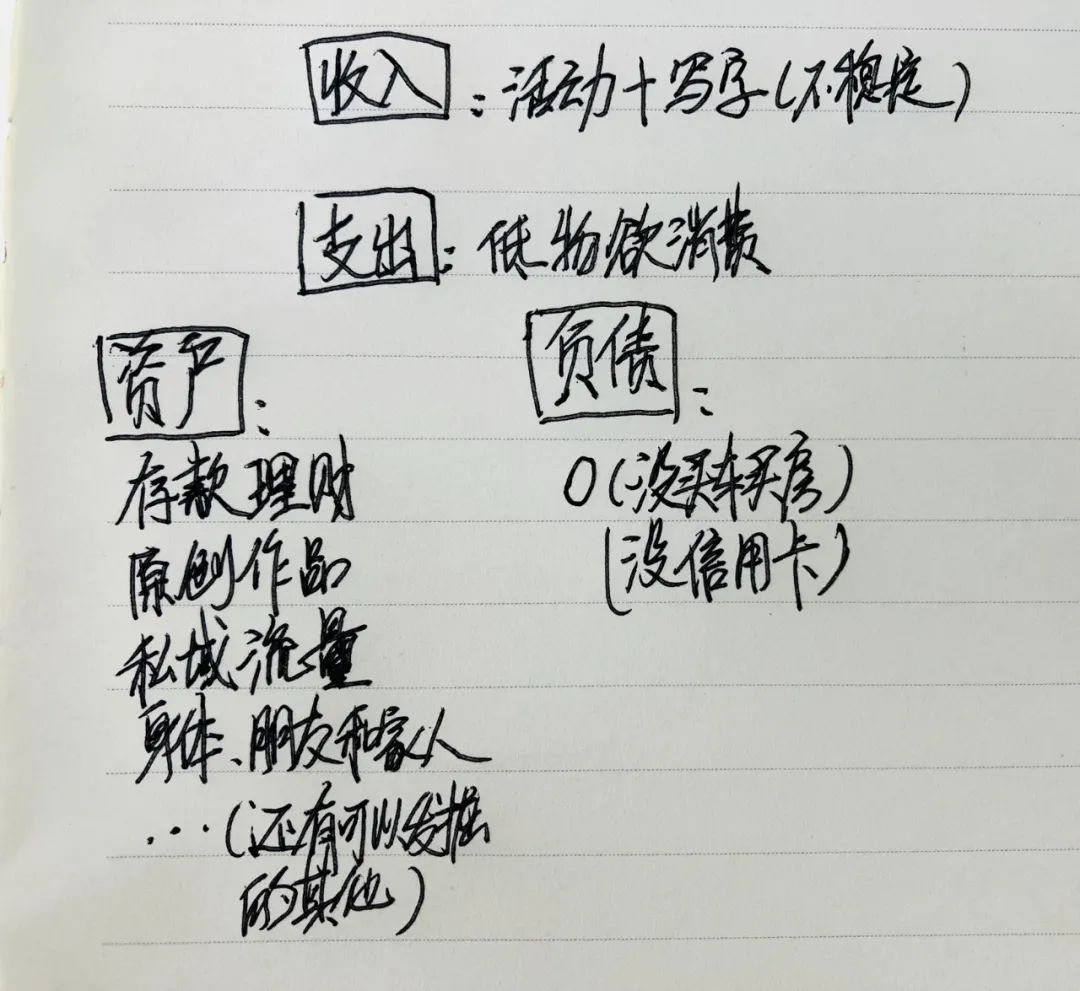

我们家不算富裕,但也不穷,没有物质匮乏的记忆。再加上,大概是上辈子带来的消费习惯,我从小就是一个低物欲的人,有个阶段只有两千的月工资,我也还能存下一半的钱来(包住宿前提)。

年轻时候,思维比较简单,就想着好好读书,好好工作,然后好好存钱。也有接触一些基础理财,有稳定收入的时候做过基金定投这种的,毕竟也是看过《小狗钱钱》的人…

但那时,还未找到自己的热爱事业之前,我更多精力是放在职业探索上。对于钱这玩意儿,没深究太多,一是不缺乏,二是也没想要更多。甚至还愿意降薪50%去到自己想去的机构。

以前有爸妈给的零花钱,工作后每月有一笔工资,它们让我和钱的关系处得还算融洽。直到生娃离开机构,并开启个人自由职业后,我和钱的关系才慢慢变得紧张起来。

收入长期为0,起步阶段甚至很难回到最低2000的月收水平。之前几年工作攒下的十几万,也在这三四年间被一点点蚕食着。流出超过流入。

这个时候我才看到,自己一直以来存在的那个短短短板,是那么显眼!在高高竖起的智商旁边,是矮丢丢的财商,它挫挫地被挤到一边,发育不良。

虽然也看过《小狗钱钱》之类的财商启蒙书,但它当时只是开启了我得理财的想法,还未触及财商高度。

人到中年,才开始慢慢有意识地想去摸摸财商是个什么东西。订阅了一些公号,将一些书列入了必读单。然后也想将自己中年财商自建的过程记录下来。

人《小狗钱钱》里的小女孩12岁就开始的功课,我这老阿姨是足足晚了二十几年。但咱晚点又能怎样,这就是我的人生速度。在我的版本里,我的启蒙阶段就是在这个当下顺势来到了。

没什么可后悔抱怨,(为啥小时候爸妈就让我死读书,就不能从小启蒙下金钱事务?但转念一想,把责任归咎于爸妈,是不是也是一种归因惰性…);

也没觉得自己太迟钝落后,(浪费了二十年,这利滚利得错过好几个亿了吧…但如果再来一遍,我想我还是会先选择去找到自己热爱的事业方向,做那个当下对我来说最重要的事情);

这个中年节点对我来说便是最好的时间。于我而言,不迟不晚。

接下来,我会断断续续记录下自己财商自建过程里的觉察和收获,督促自己,做好这个当下的功课。

-- --

这一篇,我想聊聊《富爸爸,穷爸爸》,这本如雷贯耳的经典财商书。

如书名所述,这本书的作者清崎从上学阶段开始,就经受着两个“爸爸”完全相反的人生指引。

“穷爸爸”是清崎的亲生父亲,他是大学教授,在政府部门工作,有房有车,但经常为房贷之类的债务烦恼,这个爸爸总是习惯说“我可付不起”。

“富爸爸”是清崎同学的父亲,学历不高,是一名经商创业者,管理着公司团队,他有着被人认可的赚钱能力,乃至于穷爸爸推荐儿子来向他学习,由此开始了清崎的财商启蒙路。这个爸爸坚持的表达方式是“我怎样才能付得起?”,将否定陈述转变成可能提问。

这本书最精华的部分,便是这两种“穷”“富”人生观对比。

-- --

“穷爸爸”的人生逻辑:是一种 恐惧驱动型 逻辑。

害怕以后找不到好工作,所以要好好读书。害怕在职场没有竞争力,所以还要读研读博。害怕成不了家,所以要付房贷买房子。害怕还不了账单,所以被系于并不喜欢的工作。害怕被解雇,害怕要重新开始,所以甘愿加班,任劳任怨。

回想自己,我人生里也有过这样的恐惧感,那是在上学阶段。高三的我将所有时间用于学习,害怕自己高考考不好,人生不能有考不好的选择,不然就是失败。大学毕业那会儿还特别想去香港或海外读硕士,感觉能出去就是一种镀金,不然就没有其他人那样bling bling了。

这份恐惧来自于哪里?来自于害怕对外界标准的脱离。

高分成绩、优秀学历,它是我当时想要匹配上的外界评价体系,够不上这些标准,就会害怕自己失去一些应该有的优势(对,是为了匹配标准而应该装上的优势,而不是由自身生长出来的优势),而走不上基础的人生赛道。

书里的穷爸爸也是这样的思维和人生实践,他告诉作者清崎,要好好上学,才能找到好工作,人生才有保障。他向孩子传递着世人所认可的“上学、找份好工作”的常规路径,也同时在向孩子传递着这份安稳常规背后的日常恐惧。

按书里所说,穷爸爸后来的财务生活一直在偿还贷款和给政府缴税中度过,他有高学历和稳定工作,有车有房,是社会标准下的成功人士了,但在这个匹配外界标准的过程中,他并没有过得很轻松,时间不自由,而且财务负担越来越重。

富爸爸告诉清崎,“他们并不清楚自己真正的感觉,只是(对这份恐惧)作出反应,而不去思考。”

对付这些恐惧的反应有:整更高的学历,争更高的职位,挣更多的工资收入(不管学的是不是自己想要的,不管做的是不是自己喜欢的),并且无法跳出这个恐惧循环(脑海里浮现出在笼里跑步的仓鼠,越跑越快,越跑越快,但始终逃不出这个笼子)。

穷爸爸想通过获得财富来解决恐惧,而结果往往是被钱奴役,一直在“为钱工作”。

“富爸爸”的人生逻辑:是一种 价值驱动型 逻辑。

他不“为钱工作”,他的认知是“我要如何让钱为我工作”。除了劳动、上班等获取钱的方式,他可以看到其他能带来钱的价值资产,包括钱本身也是一种力量。他不会只关注当下收支,陷入恐惧循环,而是会去主动寻求和创造财富的增值空间。

书里富爸爸给出了一张经典的收入支出资产负债表,以此来说明两个逻辑的区别。

这是他看到的“穷爸爸”现金流。

穷爸爸最看重的是收入这一项,他希望通过努力工作提高收入,来提高生活质量。

事实是,工作上获得的收入确实增加了,同时也消费升级了,所以支出也相应增加,负债里的房贷车贷等也在增加。

虽然看起来职位和收入都在往上,但整个流水是朝外走的,兜不住财富,而且还要被工作和房子绑定。资产为零(这里说明下,富爸爸认为自住房不属于资产,因为它没有带来现金流,是死的。如果房子用于出租这种,那这个便属于能带来流水的资产)。

这是富人的现金流。

富爸爸最看重的是资产这一项,他希望能增加各种形式的资产,给予现金流以自循环动力,让钱生钱。

他会把工作及其他形式带来的收入大部分投放到资产项中,资产项里的收益又会增加收入,形成了钱生钱的自循环系统。

同时,支出减少,负债减少(像清崎,他是用房产获利的钱来购置车子等其他消费,而不是用本金或贷款),因而流出也变少,财富呈积累态势。坐拥被动收入,从而摆脱了必须要找份稳定工作、为人打工的人生路径。

富爸爸的评价体系不来自于外界,他不怕和别人不一样,他的标准是追求自己眼中真正有价值的东西。

两者都向往财富,但穷爸爸是为钱所苦,而富爸爸是以钱为乐。

-- --

除了恐惧驱动和价值驱动的区别,从另一个维度看,穷爸爸的思维是职场思维,而富爸爸则是事业思维。

穷爸爸的职场思维:即学习一门专业,去获得相匹配的一个职位,然后为别人的事业打工。

“他们会被培养成为工程师、科学家、厨师、警察、艺术家、作家,等等,这些职业技能使他们能成为工薪阶层并为钱而工作。”

上图是书里对职场思维现金流去向的描述。

获得收入的方式,是为雇主打工;取得的薪资要缴纳税务,是为政府打工;申请的房贷要还给银行,是为银行打工。围绕着工资转的职场思维,它没有经济基础,也无法承担风险。

富爸爸的事业思维:为了财务安全,我要关注我的事业。事业的重心不是收入,是资产项。

“雷 · 克罗克很清楚职业和事业的区别,他的职业总是不变的,他是个商人。他卖过牛奶搅拌器,后来又转卖汉堡包。但在他卖麦当劳分店的时候,他的事业是购买能产生收入的地产。”

这是书里对事业思维的现金流描述。

事业让资产增加,从而使收入增加,让为人打工的生活多一些喘气和选择空间。

-- --

我觉得这本书的精华就在于这两种逻辑的比较,这部分主要在前面章节。

后面章节有点作者炫技的感觉,比如说自己如何房产赢利,如何通过法律规章的缝隙去获得机会,有点成功学的煽动感在里头。

对于后面清崎自己是如何增加资产的这部分,我持保留态度,因为每个人有每个人的信息池和能力圈,这方面没办法照搬和抄作业,清崎能做到的,不一定大部分读者就也能做到。对于资产的具体操作和配置,我还需要根据自己的情况再进行相关学习。

于我而言,前半部分已是最大启发了!而且确实对我的心态产生了重要影响,这也在自我纪实系列文章里作过描述:突发性耳聋,半年后 | 自我纪实

它帮我疏通了对月收入不稳定的焦虑,让我看到了自己身上的职场思维。如今,已踏上个人事业道路的我,应该学习用事业思维去创造和经营自己的资产,跳出收入局限,去看到真正能带来长期价值的东西。

虽然现在收入的现金流不大也不稳定,

但也没必要过于焦虑,

将自己的重心放在资产价值的提升上,

坚持耕种有价值的事情。

虽然这本书没有教和理财相关的具体技术,但它让我知道了一个比理财知识更重要的东西,就是财商的底层逻辑——它是一个人的人生观。

再细化说,它关乎我们人生观里如何看待金钱流向的部分。这种看待方式,影响着一个人的穷富走向。

目前,对于投资啊、资产配置啥的,我还是小灰白一枚,咱先从底层逻辑上,慢慢自建吧!

一人读书

一本书,万种思考

一人读,百般生活

一位阅读热爱者的私人分享频道

撰文/王大安

场域活动孵化人 / 非虚构写字者

记录/探索这个平凡世界